界面新闻记者 |

工信部下发了今年第三批稀土指标,意味着国家对稀土市场持积极态度。

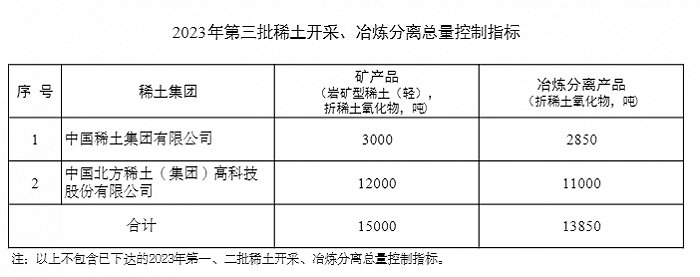

12月15日,工信部发布通知,2023年第三批稀土开采、冶炼分离总量控制指标分别为1.5万吨、1.385万吨,均为轻稀土矿产品。2023年度稀土开采、冶炼分离总量控制指标分别达25.5万吨、24.385万吨,分别同比增加21.4%和20.7%。

稀土开采、冶炼分离指标由工信部和自然资源部下达,通常一年分两批次下发,今年为首次下发第三批次指标。

今年第二批稀土指标下发的通知中曾提到,“2023年设有预留指标,全年指标数量将综合考虑市场需求变化和各稀土集团指标执行情况等因素最终确定”。华创证券预计,最新下发的可能为此前提到的预留指标。

“这表明国家对稀土市场发展的积极态度,支持需求面持续拓展。”国金证券认为。

在第三批指标中,中国稀土集团有限公司(下称中国稀土)获得3000吨开采指标、2850吨冶炼指标,中国北方稀土(集团)高科技股份有限公司(下称北方稀土,600111.SH)获得开采指标1.2万吨、冶炼指标1.1万吨。

结合三批指标看,2023年下发的稀土矿开采指标中,轻稀土矿产品约23.59万吨,同比增加23.6%。其中北方稀土拥有17.87万吨,占轻稀土总指标的约75%;其它均为中国稀土所有。

离子型稀土矿产品不变,仍为1.91万吨,中国稀土拥有1.3万吨,占总指标的约68%,其他为厦门钨业(600549.SH)、广东省稀土产业集团有限公司所有。

今年轻稀土矿产品增量及冶炼分离产品的增量,均主要来自北方稀土、中国稀土集团。

稀土重要的稀缺战略资源。由于其优异的金属特性,广泛应用于高新材料、冶金、军工、石油化工、玻璃陶瓷、农业等行业。近年来稀土行业进入新发展阶段,伴随新能源汽车、风电、工业机器人、人型机器人、变频空调、节能电梯等行业快速发展,稀土需求有望稳步提升。

全球格局看,稀土矿资源量主要分布在中国。美国地质勘探局(USGS)数据显示,2022年全球稀土储量为1.3亿吨,同比增长8.3%。其中中国稀土储量达4400万吨,同比持平,占全球比重高达34%,储量第一。

从产量看,全球近七成稀土矿产量在中国。2022年全球稀土产量为30万吨,同比增长3.4%。其中,中国稀土产量达21万吨,同比增长25%。

稀土是元素周期表中镧系元素镧、铈、镨、钕、钷、钐、铕、钆、铽、镝、钬、铒、铥、镱、镥,加上与其同族的钪和钇,共17种元素的总称。按元素原子量及物理化学性质,分为轻、中、重稀土元素,前五种元素为轻稀土,其余为中重稀土,也通常称为离子型稀土。

从当前稀土市场价格看,镨钕价格下滑后趋稳,镝铽价格高位上行。

百川盈孚报告显示,上周下游需求新增有限,市场心态较平稳,商家多按需补货,询单尚可,实际补货少量为主,下游需求疲软,对镨钕价格支撑不足,月中交割日临近,下游有补货需求,但成交刚需,目前价格平稳运行。

该机构数据显示,氧化镨钕价格降至44.7万-45万元/吨,价格逼近成本线,部分金属厂陆续询单,补进原料,分离企业报价试探性上调,低价货源收紧;金属报价随原料端波动为主,下游磁材企业新增订单有限,需求不济,金属成交僵持运行,当前氧化镨钕报价44.8万-45.3万元/吨,金属镨钕报价55万-55.5万元/吨。

此外,镝铽价格继续上调,集团大厂持续收货,挺价情绪明显,市场情绪尚可,下游按需补货,成交价格上移,目前镝铽价格居高。当前氧化镝报价288万-291万元/吨,镝铁报价278万-281万元/吨;氧化铽报价890万-910万元/吨,金属铽报价1100万-1120万元/吨。

评论