文|满投财经

随着中东局势的冲突升级,巴以冲突的影响开始在全球范围内外溢。多只与以色列保持贸易关系的商船在红海遭到了袭击,导致多家航运公司宣布暂停红海以及附近海域的航行。

截至2023年12月17日,欧洲集装箱航运的四大龙头企业——地中海航运、马士基、达伦飞船和赫伯罗特均宣布暂停红海航线,预计原本通行于此处的商船将通过好望角—非洲路线绕行,或将显著增加相关货物的运输时间和运输成本。

由于合约的前置性和在航船只的到港时间,航运行业受到的影响往往会具有一定的滞后性,从当前时间来看,红海区域的情况或许还处于发酵阶段,影响或许会在后续1—2个月内扩大。如何看待商船遇袭事件的后续影响?相关标的是否存在增量机会?

1、航运“卡脖子”或导致运费高涨

受到武装组织影响的危险海域位于红海的关键位置——也门和厄立特里亚中间的咽喉要道区域,这是经过苏伊士运河的必经之地,也是市场重视、担忧其影响的主要原因。

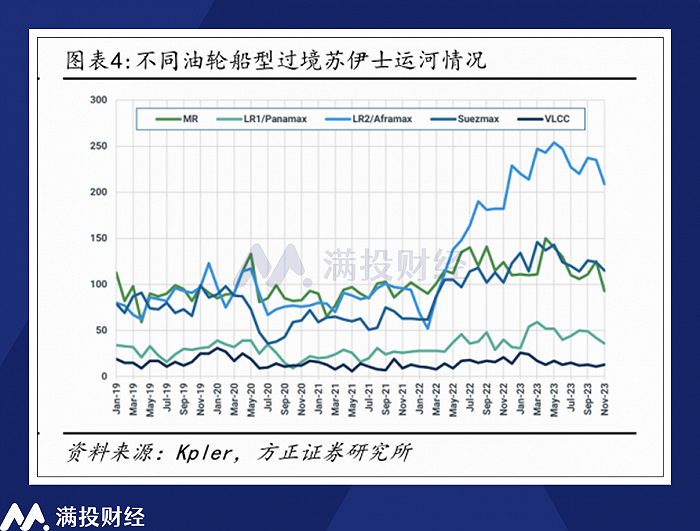

苏伊士运河是全球海运的关键要道,链接红海和地中海、是欧洲与亚洲、中东地区的重要航运路线。根据调研机构克拉克森给出的数据,全球超过20%的集装箱船队需要通过苏伊士运河,而原油油轮、成品油油轮和干散货油轮在近年来通过苏伊士运河的次数也有所上升,苏伊士运河在世界航运中的重要性愈发提升。

从航运路线来看,从亚洲通往北欧的航线有两条:通过印度洋进入苏伊士运河,横穿地中海通往欧亚港口,或者通过印度洋绕行好望角,通过大西洋进入欧亚港口。前者在里程上明显优于后者,因此大多数欧亚航线的船只在过往都会选择苏伊士运河路线,而航线的关闭将大幅增加亚洲-北欧航线的成本,进一步会对多个行业产生深远影响。

截至目前,前文提及的四大航运公司均发布了暂停红海航线的公告,后续或有更多的公司效仿加入,以回避地缘政治冲突带来的影响。根据澎湃新闻报道,中远海运港口(01199.HK)、东方海外(00136.HK)等国内航运企业已经在内部进行了非正式的停运通知,而随着红海以及附近海域的安全形势逐步恶化,停航停运或许会成为2023年末-2024年初的大趋势。

2、影响或大或小,持续时间最为关键

运河中断的影响规模主要受拥堵时长和运力供需两个要素左右。当前巴以冲突在短期内有持续发酵的趋势,也门胡塞武装的袭击持续时间不明,因此很难预估影响的持续时长;在需求方面,当前时间点临近圣诞,欧美的进口需求较大,在短期内对运力的要求较高,但长期来看当前运力供给是比较充足的。因此苏伊士运河中断的影响,主要取决于封锁的时间长短。

若红海危机在短期内得到较好的解决,例如美军、以色列军队持续派出护卫舰保护航线,逼迫也门胡塞武装放弃袭击,那么红海区域的封锁风险或在短期内消散于无形,那么对航运业的影响就可以说是微乎其微。但如果时间拉长,导致苏伊士运河航线出现长时间的实质性封锁,其影响面或许会波及欧洲、俄罗斯相关航线的贸易,对全球航运体系产生严重冲击。

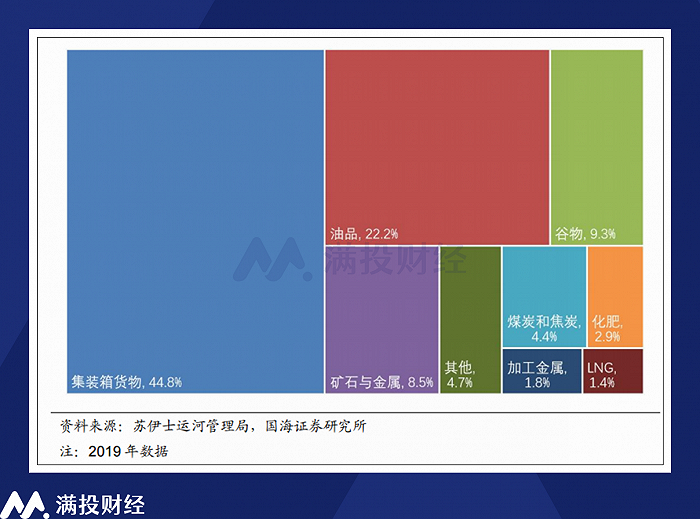

在航运价格之外,运输的货物停滞也会对市场产生短暂的供给缺失,进而在短期内抬升价格。根据苏伊士运河管理局在2019年给出的数据,通过苏伊士运河的海运物品以集装箱货物、油品、谷物、矿石和金属为主,对于从亚洲/欧洲进行原油进出口、大宗商品进出口的企业来说,短期内商品价格或有上行的可能性。

由于影响情况暂不明朗,市场当前的态度主要以观望为主,类似中远海发(02866.HK)、东方海外国际、中国外运(00598.HK)等航运企业的股价波动并不大,毕竟从长期来看,欧美进口的需求疲弱和持续增加的大量运力使行业处于供过于求的状态,相较于红海地区的突发情况,这才是航运业当前需要面对的“长期问题”。

3、行业供需尚不平衡,长期影响需静待事件发酵

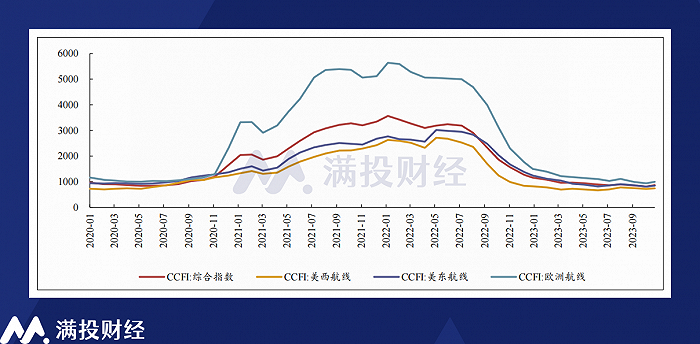

2020年以来,受海外疫情持续蔓延的影响,全球的航运运力供给严重不足,这个情况在2021年进一步加剧,并引发了航运业十年一遇的大行情。中国出口集装箱运价指数(CCFI)在2021年创下近十年新高,通往全球的航运价格大幅上涨,以至于各大航运公司不得不主动限价,同时推动新的货运油轮落地,抬升海运运力。

随着2022年海外疫情的影响褪去以及集装箱海运接受的新船运力,航运价格逐渐步入下行周期中。而2023年航运市场又面临着全球经济衰退的影响,来自欧美区域的进出口需求下行明显,海运集装箱价格指数持续走低。各大航运公司组成的联盟通过停航来主动缩减有效运力,维持当前的运价水平,才能获得正常水平的利润,市场处于实质上的供大于求。

宏观视角来看,截至2023年末,航运业或处于需求复苏的前期。随着美联储加息周期的终止,市场的降息周期已经提前至2024年三月,对应美国CPI边际回落,当前美国零售库存已经处于低位,存在一定的进口需求回暖趋势。四季度集运、油运市场均进入了阶段性的旺季,叠加本次苏伊士运河的航线中断,行业景气度或有所提升。

就结论来说,也门胡塞武装对苏伊士运河的封锁时长会决定航运业在本次事件中受到的利好/利空,太短将无利可图,太长将影响行业生态,适中的红海危机发酵,将推动货船绕行,导致的成本增加或促使相关企业进一步提价,推动航运业利润水平中枢抬升,成为新一轮周期的起点。

但从另一个角度来说,在航运业的复苏期中发生这类不确定性较大的突发事件,对于行业后续走势的稳定性往往会形成新的挑战。航运业或许会因为绕行需求的增加,在短期内获得更多的利润,但如果苏伊士运河中断的情况长时间延续,达到像“六日战争”后长达8年的封锁那般,对于国际贸易以及航运业本身或许都会带来较大的冲击。

事件还在延续,影响还需时间给出答案,对此感兴趣的投资者建议持续关注事件发酵情况,根据自身的判断进行布局。

评论