文|首条财经 婷研

编辑|闻道

风品:梦琪

资金流就是生命线,李宁公司又秀了一把豪横。

12月12日,企业公告拟动用不超过30亿港元购回股份!而2日前,其刚公告将斥资22.08亿港元购买一处香港物业“这次的收购是李宁品牌迈向国际化的战略布局的重要一环。”

本是实力秀肌的好事。然而梳理舆论、二级市场对此却不甚赞同,质疑买楼此举“不务正业”。12月11日,李宁股价大跌14.29%,收于18.3港元。即便12日抛出回购大料后,股价反应仍显平淡,截止较12月19日收于18.88港元。

市场在观望什么呢?

1、增收不增利、毛利率下滑,掉队了?

看预期下菜碟,资本市场始终要靠业绩说话。

2023年前三季,李宁销售额呈中单位数增长,较二季度的10%-20%中段增长有所下降。分渠道看,线下渠道实现高单位数增长,其中零售(直接经营)实现20%-30%低段增长,批发(特许经销商)实现低单位数增长,电子商务更下降至低单位数。

对比2022年三季度,零售(直接经营)渠道同样实现20%-30%低段增长,批发以及电子商务则分别实现10%-20%低段增长和20%-30%中段增长,均优于2023年同期。

相较友商也稍显逊色,以安踏为例,2023年前三季品牌零售额同比录得高单位数增长;FILA品牌零售额同比录得10%-20%低段的正增长;所有其他品牌零售额同比录得45%-50%正增。

浦银国际证券研报认为,李宁第三季度流水低于市场预期,作为一家长期聚焦渠道管理的企业,李宁现在不得不去面对渠道库存过高与窜货同时发生的困境。需在2023年四季度加大清库存力度,这也将为公司2023全年业绩带来较大负面影响。

李宁亦有同感,在10月面向投资者的内部会议上,管理层将2023全年收入目标从增速预期15%下调至10%。

拉长时间线看,业绩成长承压或早有征兆。2020年至2022年企业营收144.6亿元、225.7亿元以及258亿元,对应增速4.23%、56.13%以及14.31%;同期归母净利16.98亿元、40.11亿元和40.64亿元,对应增速13.3%、136.14%和1.32%。

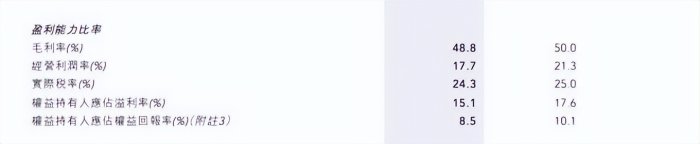

2021年井喷式增长后,2022年增速大幅放缓,2023上半年延续了此趋势:营收140.2亿元,同比增长12.98%;归母净利21.21亿元,同比下滑3.11%,2022年同期则分别上涨21.69%和11.57%,也是2020年中报以来李宁首次净利负增。经营利润率17.7%,同比下降3.6个百分点;毛利率48.78%,降1.19个百分点,盈利能力减弱值得警惕。

横向对比国产另外三大体育服饰品牌,截止2023上半年末,安踏营收、归母净利分别同比增长14.17%和32.22%;特步增长14.76%和12.7%;361度增长18%和27.72%,李宁不仅营收增速不及,还是净利唯一负增企业。

据东方财富数据,同期特步毛利率42.88%,同比增长0.88个百分点;361度毛利率41.67%,增长0.19个百分点;安踏毛利率63.27%,增长1.23个百分点。尽管李宁毛利率仅次于安踏,却是四品牌中唯一下滑的企业。

同样营商环境下,为啥掉队了?2023年1月3日至12月8日(购买物业公告前夕),李宁股价从68.448港元/股跌至21.35港元/股,累计跌幅68.81%,较2021年8月高位市值2687.74亿港元,蒸发超2000亿港元。

业绩、股价双承压。显然李宁的基本面并不算讨喜,查漏补缺、需花钱精进的地方很多。较劲时刻,却大手笔买楼、投资重资产,自然难避市场质疑声。

资深品牌管理专家程伟雄认为,时机点不对,所以导致股价下跌。李宁在主业业绩低迷的情况下,斥巨额资金购买固定资产用做香港总部,确实有其中长期的规划。但因固定资产不见得能够立马产生效益,对于更多讲究短期效益的投资者来说,此次收购就被不看好。

2、营销VS研发,参透潮货真正要义

经历沉浮30多年,李宁是应有市场敬畏心的。

1990年,创始人李宁创立了李宁品牌,凭借著名运动员的巨大光环,奠定了运动品牌基础。2008年李宁作为主火炬手亮相、再次拓宽品牌影响力,公司迎来一波高速成长期。

然繁华高光的同时,也逐渐滋生了一些隐忧,产品定位失利、体量扩张过快,导致企业陷入了库存高企、现金流承压。2011年开始,企业营收下跌、利润下滑、连续3年亏损、不得不裁员关店。

好在危机时刻,李宁再次回归,重新审视定位市场、进行了大刀阔斧改革,公司才逐步走出困境。2018年,李宁以“悟道”为主题在纽约时装周进行了一场走秀,厚积薄发一举奠定了“国潮”江湖地位。据投资时报,当年该服装系列总销量达550万件,鞋系列销量超5万件,新品售罄率超70%。

受益于此,当年李宁各版块收入增长迅速,鞋类板块增幅10.6%,服装板块增幅26.8%,整体营收增长18.45%至105.1亿元,李宁首次迈入百亿阵营,归母净利更扭降为增,同比增长38.84%至7.153亿元。

此后尝到“国潮”甜头的李宁,开始全面迎合年轻消费者,实行聚焦“年轻高端化”策略,夯实国货之光。与流量明星签约、与各大KOL合作、赞助综艺节目……一系列组合拳打下来,成功扩大了在年轻人中的影响力,但广告及市场推广费用也水涨船高。

例如2019年,广告及市场推广费13.27亿元,同比增长21.74%,这一数据在2018年时还为11.11%、10.9亿元。到了2022年已攀至22.79亿元,同比增长28.1%,四年间翻了两倍有余。

另一方面,李宁先后收购了精品皮鞋Clarks、意大利奢华品牌铁狮东尼,推出了李宁YOUNG、李宁系列以及李宁1990等子品牌以及系列,试水高端化。

直接体现便是价格。据海报新闻,“中国李宁”平均价格700-800元,高于李宁品牌,此后推出的LI-NING1900,一件大衣高达4599元,据蓝鲸财经,常规产品价格也在增长,以跑鞋为例,2018年推出的超轻15上新价499元,2023年推出的超轻20上新价为599元,烈骏系列上新价则在三年间增长了400元。

据中国企业家杂志报道,李宁集团联席CFO钱炜曾表示:“潮”只是其中一片树叶,会让树更好看,树干是专业运动,只要健康怎么都能长叶子,一旦出了问题,树就倒了。

简言之,产品专业力、特色品质体验才是国潮根本,背后离不开高质高量研发。然相较快增的广告支出,企业研发费体量占比仍显较弱。2020年-2022年研发费分别为3.23亿元、4.25亿元、5.34亿元,营收占比为2.2%、1.8%和2.1%。

2023上半年研发费2.91亿元,同比增长21.6%,研发强度从1.9%提至2.1,整体提升度值得肯定。但同期安踏为2.3%、特步为2.7%、316度为3.2%,李宁依然垫底。

另一厢,2020年至2022年李宁销售费从44亿元增至73亿元,广告支出从12.8亿元增至亿22.7亿元。2023上半年,销售及经销开支39.48亿元,占公司总收入28.2%,销售及经销开支同比增加16.7%,销售费用率上升0.9个百分点。

说千道万不如白银一片。在行业分析师王婷妍看来,营销费能短期快速建立品牌力、快拉业绩,可也有边际效应、双刃效应。长期想坐稳国货之光,还在品质体验、特色质价比、性价比取胜,从面料到款式再到特色功能,都需要研发创新、产业链做支撑。作为国货之光,李宁只有表里如一才能参透国货潮货的真正要义。

不算多苛求。据艾媒咨询数据显示,2022年中国运动鞋服市场规模达4398亿元。随着国产品牌登上国际时装周舞台以国潮文化流行,业内掀起“国潮热”,国货品牌纷纷开始崛起。预计到2025年市场规模将达5989亿元。

大浪淘沙不进则退。君不见,安踏、361、特步等品牌都相继推出“国潮风”相关概念产品,甚至国际品牌也推出中国限定产品,将“国潮”赛道的竞争卷到新高度。

如安踏在服装上加入水墨山水等中国元素,361度拥有以汉服为灵感的篮球鞋,特步推出山海系列......

2022年,李宁服装类收入自2018年后首度出现下滑,同比下滑9.4%至10.71亿元,鞋类则同比增长41.8%至13.48亿元。叠加2023上半年的业绩增速掉队、存货高企,高端化、年轻化愿景实现多少、有无查漏补缺处?

3、打折促销、存货21亿,危机往事重温

细数李宁旗下品牌,无论李宁YOUNG、李宁1990还是其他系列,都带有较强李宁色彩,与主品牌绑定较深,这与公司发展策略不无关系。

如上所文2011年起,李宁一度迎来危机,营收滑坡被安踏反超,三年亏损近30亿元,存货创新高。

为解内外交困,创始人李宁重塑品牌定位,制定了“单品牌、多品类、多渠道”基本策略,并沿用至今。

钱炜曾向腾讯新闻棱镜表示,说白了就是集中全部精力做单品牌。我只负责主要跟李宁关联的,包括李宁大货、李宁牌、中国李宁,其他品牌有专门的团队在做。并不是说现在去搞几个品牌去为未来布局,我们还是把单品牌李宁做好、做大、做强,这是这个企业最为重要的核心。

在行业分析师于盛梅看来,好处是强化了消费者心智、品牌主线清晰,短板是子品牌或系列无论走何路线,都不易挣脱主品牌影响。向上时期时,仅凭一条线可带动整个品牌价格浮动,然当某一子品牌或系列遇到利空波折,如2022年帽子“日系”事件质疑时,李宁整个品牌都受到不同程度影响,限制了不同品牌的特色发展。如何摆脱一荣俱荣一损俱损,能否做好防火墙、特色墙,关系到李宁的成长上限、稳健度。

据新周刊,要客研究院院长、奢侈品专家周婷认为,李宁高端化受挫跟“单品牌”战略有一定关系,单品牌需要品牌自身实力强,如很多奢侈品都是单品牌,但李宁的品牌力远远不够。

截止2023上半年末,李宁门店数7448家,净关店量155家。截止20236月末,李宁账面存货金额由上年末的24亿元减至21亿元,值得肯定。但同比增长了7.25%,创下历年中报新高。同时,存货周转效率下降,账面存货周转天数由2022 H1的55天升至2023 H1的57天。存货周转率从2022年同期的3.31次降至3.16次。

要知道,今年4月钱炜曾公开表示,为缓解库存压力,李宁当季新品折扣率维持在70%至80%的高段。

上半年毛利率同比减少1.19个百分点、净利率同比下降2.51个百分点至15.13%。对此半年报归因于,为促进消费,增加了线上渠道和零售终端的折扣力度,以及毛利率较高的直面消费者渠道收入占比同比略有下降,存货拨备计提较去年同期增加。

在盘古智库高级研究员江瀚看来,促销对品牌来说是把“双刃剑”。一方面,打折可以促进销售、清库存,并吸引消费者的关注和购买欲望;弊在于可能降低品牌形象和价值,消费者可能会将品牌打折促销视为低端产品,影响品牌长期发展。

的确,尤其结合“单品牌、多品类、多渠道”策略,促销去库存对李宁整个品牌的高端化影响不可不察。

反观安踏,即便上半年同样有进行打折促销,“多生孩子好打架”让其整体定位影响较小。各个定位、各个品牌在不同时期形成协作、抗风险力提升,如斐乐还在上半年为安踏贡献了超40%收益,助力整体业绩再上一层楼,存货则同比降超20%。

促销让利,账面存货仍居高、周转率还下滑,是否有些卖不动了。“单品牌、多品类、多渠道”策略有无反思处?

2022年报显示,当年李宁净增门店466家,是自2019年以来年度门店增速最高的一年。据证券日报2012年报道,彼时李宁公司的高库存主要因素起源于对2008年奥运会后的消费市场预估过高。大肆扩张后才偿到关闭门店、折价清库存苦果。

回望12年前那场危机,与如今有无一些相似处?都说未雨绸缪、知古鉴今,及时战略反思纠偏、多些市场敬畏总没有错。

4、蓄力与出击,出海经怎么念

梳理阿迪达斯、耐克等大牌发展历程,国际化是寻找增量的重要手段。据时代财经,安踏2023年成立了东南亚国际事业部,先后进驻新加坡、泰国瞒过,特步也依托跨境电商平台渗透东南亚跑步圈......

面对国产出海大潮,李宁不例外甚至动作更早,2009年时企业就表示“我们要走出去,十年后实现20%收入来自海外”。此后十年间,李宁积极出海,参与时装走秀、赞助西甲球队等大招不断。

足够努力,然2023上半年,李宁国际市场营收仅3.1亿元,同比下降7.5%,占总营收比仅2.1%,远低于阿迪达斯的23.9%和耐克的27.4%,也与上述20%目标相去较远。

据时代财经,在11月2日召开的投资者会议中,李宁管理层表示“未来5年李宁集团要实现双位数年复合增长,在2028年达到500亿元收入规模”,也就是说在未来5年,李宁要在2022年258亿元营收规模上翻倍才可达到目标。

5年再造一个李宁,足够雄心壮志。明眼人都能看出,个中增量离不开海外市场的广阔天地。此次在香港买楼,也是在做战略备手。李宁集团表示“自2022年香港门店开业以来,海外拓展已提上集团业务规划,预计2024年将全面启动李宁海外业务的拓展进程。”

考量在于,出海并非只有鲜花掌声,更常见的是惊涛骇浪。回望李宁国际化之路,有成绩亦有波折,据市界,如2012年美国旗舰店关门、西班牙授权商破产,中国香港门店关门等。收购的精品皮鞋Clarks、意大利奢华品牌铁狮东尼,整体收入表现也中规中矩。结合上述2.1%的占比,国际化生意有多香?如何念好念透出海经?仍是一道严肃思考题。

好在李宁依然斗志很高,,2022年底香港尖沙咀旗舰店正式开业,2023年7月又相继在香港屯门、荃湾、大围连开3家零售门店。

李宁向媒体表示," 我们相信,结合香港的地理优势和李宁品牌的市场战略,收购香港楼宇不仅将作为我们国际化布局的一个强有力的支点,同时将为我们在全球范围内的业务增长和品牌建设提供一个有力的平台。"

据艾媒咨询,中国企业出海业务正从传统欧美、东南亚等成熟地区,逐步扩散到中东、非洲等新兴区域。2023年4月,国务院印发的《关于推动外贸稳规模优结构的意见》提出要加快对外贸易创新发展。中国企业出海已成时代发展必然趋势。愈多企业正加速从“爆款打造”向“品牌延伸”转型,寻求品牌效应,通过打造有辨识度的品牌与消费者建立更为紧密的联系和拥有更稳固的市场份额。

显然,无论主动被动,李宁出海是必须之举、时不我待。只是鉴于往期表现、当下出海门槛提升、竞争加剧,如何在这场出海大赛中,更加高质、高效、实操精准,拔得头筹而不是泯然众人,李宁还需有更多思考。

好消息是,细分产品业务,抛开上述种种痛点、一些价值亮点同样令人振奋。

钱炜曾表示“李宁是一个专业的运动品牌,必须要把鞋卖好,希望鞋产品在未来收入占比能达到50%及以上”。

聚焦产品科技升级、依托“䨻”科技,李宁“大单品”策略效应持续加强。2022年打造了超轻19,一举成为爆款。截止2023上半年末三大核心跑鞋销量已破430万双。营收更同比增长11.2%至75.15亿元,占总营收53.6%,如愿扛起半边天。

高增背后,离不开爆品贡献。2023上半年,“飞电3 CHALLENGER”累计售卖超70万双,“赤兔6 PRO”累计销量超130万双,“超轻20”作为国产品牌历史最悠久的IP,累计销量超140万双。

再看篮球业务,李宁新一代“音速11”球鞋中底配置,从半掌“李宁䨻”升级为前后掌“李宁䨻”。顶尖产品“NBA球星吉米·巴特勒第一代签名鞋”搭载了“李宁䨻”等科技。2023上半年,李宁器材及配件营收同比增长16.3%至8.64亿元,篮球、跑步、健身三大专业品类流水占比达65%,为四年以来同期最高。

同时,门店收缩也有效率提升、渠道优化的深意。比如线下零售门店收入同比增长22.3%;特许经销商订货量增加、收入同比增加13.9%;电子商务渠道同比略增1.7%。

且受益于“商品计划”“卖场计划”等,核心产品销售最大化,2023上半年新品线下零售流水录得高单位数增长。李宁认为,上半年库存周转与库龄结构保持在健康水平,将持续对其进行把控,使其保持在合理水平。

值得一提的是,2023中报业绩会上,李宁首提“持续提升专业产品的占比”。这意味着产品科技升级、品质体量回归,将是企业出海主线。

有蓄力有出击,方向正确了,剩下的就交给时间。能否擦亮国货之光、重回行业领头羊,且看李宁的2024年。

评论