文|IT时报记者 贾天荣

编辑|郝俊慧 孙妍

12月6日,当ChatGPT低调地庆祝它的“一周岁”生日之际,谷歌推出Gemini大模型,引发科技圈“地震”。Gemini将大模型带入原生多模态时代,不仅可以处理文本内容,还可以处理代码、音频、图像和视频等多种模态信息,是谷歌目前规模最大、能力最强的大模型。

一年前,ChatGPT的问世,掀起人工智能的巨浪。如今,不断“涌现”的AI能力,正让未来变得更加未知。

谁都不想错过一个时代的来临。

一面是科技巨头纷纷加入,另一面是众多初创公司积极参与,试图以技术创新和市场占领赢得先机。然而随着大模型创业的逐渐升温,竞争的火焰也变得愈发炽热。在这场角逐中,资源投入巨大,无论是研发、硬件基建还是人才争夺,都成为创业公司需要克服的巨大困境。

01 奔腾的浪潮

一年以来,各行各业的公司都在争先恐后推出自己的“大模型”,大模型创业潮如同一场狂风骤雨,让整个科技产业陷入了一片热潮,百度、阿里、华为、京东等互联网大厂重金押注,无一缺席。他们不仅投入大量的资金和资源,还积极招募人才,加强技术研发,以保持自己在人工智能领域的领先地位。在这之中,也有无数创业者奔涌而至,希望能在这个新兴的市场中抢占先机。

最新发布的《北京市人工智能行业大模型创新应用白皮书(2023年)》显示,仅国内而言,截至2023年10月,我国拥有10亿参数规模以上大模型的厂商及高校院所共计254家,分布于20多个省市/地区,国内大模型总数达238个,“百模大战”再次升级。

面对持续火爆的“百模大战”,业内也开始出现一些“冷”思考。“中国的大模型很多,但是基于大模型开发出来的AI原生应用却非常少。”11月15日,在深圳2023西丽湖论坛上,百度创始人、董事长兼首席执行官李彦宏谈及国内AI行业现状时表示。

国内目前大模型创业企业的现状如何?《IT时报》记者了解到,目前的大模型可分为通用大模型和垂类行业大模型。通用大模型具有强大泛化能力,可在不进行微调或少量微调的情况下完成多场景任务,相当于完成了“通识教育”的AI,ChatGPT、百度的文心一言、阿里的通义千问等都是通用大模型。

行业大模型则是利用行业知识对大模型进行微调,让AI完成“专业教育”,以满足在能源、金融、医疗、制造、传媒等不同领域的需求。

基础大模型的技术创新,更多是大公司的角斗场,对于大多数创业公司而言,不管是算力、资金还是数据,有限的创业资源都决定了垂直行业大模型是创业者们的主战场。

02 旋涡中的竞争与困境

多位接受《IT时报》采访的业内人士认为,“数据”和“人才”是如今大模型创业公司的竞争中最重要的核心资源。

数据是推动大模型能力演进的核心“能源”,浦因科技(上海)有限公司首席科学家秦兴虎告诉《IT时报》记者,不管是模型的训练还是后续对模型的进一步更新以满足其实际应用,都需要大量的数据来支撑,在模型开发的成本中,数据成本也占据了很大的比重。

从事医学垂直AI模型研究的英国邓迪大学博士研究员王宸禹也表示,AI医疗行业的数据获取难度较高,成本也更大。

北京医者信息科技有限公司(以下简称“医者AI”)CEO刘呈辉认为,即使早期各大公司之间技术有所差距,但随着竞争到后期,技术的鸿沟被抹平,数据会成为最重要的战略资源,尤其是专业领域里的高质量私域数据,更是稀缺资源,还涉及数据资产的采集、产权、安全隐私等问题。

在秦兴虎看来,从事医疗行业大模型的开发需要既懂人工智能技术,又懂相关生物信息技术,专业性要求极高,人才争夺成了创业公司需要克服的另一个困境,“一方面是要求高,另一方面,初创公司对于人工智能人才的吸引力很多时候是不如大厂的。”

“现在国内做基座类模型的人才90%都出自清华,国内真正会调模型、训练模型的甚至不超过200个人。”刘呈辉也表示,由于行业本身的人才储备有限,加上大模型的突然“火爆”,人才短缺问题显得尤为突出,如果不在高校具备一定的人才资源,创业公司连招人都会变得很困难。

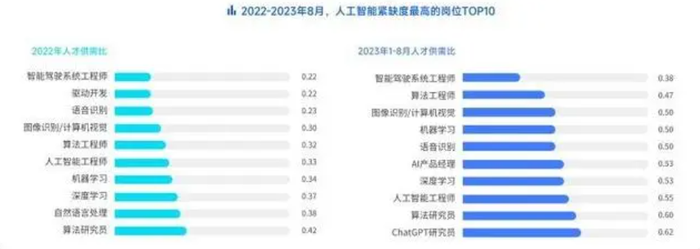

脉脉高聘人才智库发布的《2023泛人工智能人才洞察》显示,今年1月到8月,新发AI岗位平均月薪超4.6万元,人才供需比仅为0.39,相当于5个岗位争夺2个人才。

vivo副总裁周围接受媒体采访时曾表示,“vivo大模型现在每年20亿~30亿元的投入成本,总投入成本已经超过200亿元,人才和数据算力各占一半,人才成本平均每人税后100万元。”

03 日渐“降温”的投资潮

创业公司们不断崛起的另一面,是投资人对于大模型赛道初创公司的热情肉眼可见“降温”了。今年以来,几家大模型初创公司拿到融资,数据显示,今年中国AI领域融资214亿元,百川智能、Minimax和智谱AI三家公司在资本市场尤为受欢迎,融资额占比超过30%。

但除了头部三家,其他初创公司的融资情况可能并非那么乐观。据《财经十一人》报道,第三方数据机构企名片数据显示,今年国内共有26家大模型初创公司拿到融资,基本是种子轮或天使轮。与此相对应的是,截至目前,共有超过130家公司发布大模型相关产品。

“市场上的投资人正越来越谨慎,资金也在逐渐减少。”秦兴虎注意到,相比“井喷期”投资者的“一掷千金”,如今的他们对大模型项目的市场需求、技术实力、商业模式以及团队能力等方面的情况会有更多考量。于是他选择先在一些医院开展试点项目,以证明自己的技术实力和市场潜力,从而吸引更多的投资。

“现在吸引投资人的核心就是能实际产生经济效益,你只有挣钱了,才能证明是有价值的。”仅仅几个月间,刘呈辉的明显感受是,投资人对于“投概念”和“产生收入”的包容周期正越来越短。

《IT时报》记者了解到,目前大模型商业模式分为to B和to C两类,其中像ChatGPT这样靠订阅付费实现盈利的爆款App走的是面向C端的模式,而国内面向C端的人工智能应用则多为免费。

关于国内的大模型创业公司商业化,王宸禹指出了目前的两个主要路径:首先是将国产大模型作为云端API服务,提供给开发者和企业,通过订阅或按计时计费的方式进行商业化运营。

其次是垂直领域的解决方案,即开发专门针对特定垂直领域的解决方案,比如医疗、金融、法律等,为不同行业提供定制化的大模型服务,降低门槛,提高行业满足度。

在两个路径中,定制化的解决方案似乎成为未来大模型创业的一大趋势。

如浦因科技自主研发的“以眼识病”人工智能模型,可以识别几乎所有的眼科疾病,同时还能识别人体系统性疾病,包括糖尿病、缺血性中风、心肌梗死、心衰和帕金森病等。秦兴虎表示,公司另一项基于人工智能的技术,通过训练之后,建立的模型可以提供超过50多种常见慢性病和复杂性疾病的风险预测。

大模型创业公司们挣到钱了吗?“目前的环境是雷声大雨点小,公司多收入少。”刘呈辉认为,如今国内在应用层能产生实际应用和实际收入的场景和公司还非常少,相比之下,有自己垂直模型、场景能挣到钱的公司,才能真正获得投资者青睐。

刘呈辉举例,如医者AI专注“大模型+大健康”的领域,以自研的MoE架构健康大模型,赋能“大健康”赛道公司,以AI Agents方式为消费者提供健康管理服务,“我们和体检机构合作,提供SARS、健康问题解答和报告解读,干的是健康产业链中人力密集度特别高的事情,大模型在这个场景下解决了之前技术无法解决的问题,为企业节约了大量人工成本,企业才愿意为此买单。”

排版/ 季嘉颖

评论