文|动脉网

以数智之力赋能新药研发,一直被视为AI在医疗领域最具价值的路径。持此观点,全球范围内的生命科学类AI企业们近年来身体力行,将数以百亿的资金投入其中。

据蛋壳研究院不完全统计:截至2023年10月31日,AI Biotech参与在全球进入临床的管线至少116项,较2020年已跨越两个数量级。

但是,新药研发背后的风险并不会因为是门新技术便作出让步。逾百项管线中,已有16款停止研发或从官网撤下,1款药物被降低了临床试验优先级。余下的99条管线距离完成临床试验尚有时日,超过一半的管线处于临床Ⅰ期,超过1/3的管线处于临床Ⅱ期。

有幸进入临床Ⅲ期的管线总计五款,成功走到上市的药物两款。不过,这些药物要么是Licence-in后再引入AI调整;要么主要沿着传统路径研发或是老药新用,AI发挥的作用过小或介入的路径不明。

换句话说,以AI为主要驱动力研发的药物,目前尚无一款进入临床Ⅲ期。

生命科学AI公司持有且处于活跃状态的管线(临床Ⅰ期-上市阶段不完全统计,截止时间2023年10月31日)

这样的成果似乎没有反映AI Biotech动辄数亿的早期融资的价值,未能展示出AI对于药物研发的推动作用。

也难免让人好奇,为什么AI研发的新药难以越过临床II期?

是AI不行,还是企业入局太早?

2014年,老牌日本MNC住友制药与英国AI药物研发公司Exscientia达成合作,双方计划围绕单胺类G蛋白偶联受体(GPCR)的寻找新的精神疾病治疗药物。

那时住友着眼于Exscientia的自动生成化合物技术与知识图谱下的人工智能预测模型,前者理论上能保证合成化合物的可行性和新颖性,后者能够预测靶点药理活性对靶点的毒理学影响以及药代动力学的部分特征。

两者结合下,住友理论上能够预测由自动结构生成的大量虚拟化合物的药理活性和药代动力学特征,进而在化合物的发现与验证环节省下巨额成本。

双方的合作一度非常顺利。在一个5-HT1A受体激动剂活性药物设计实验中,他们开启了一个双周循环模式,即Exscientia提出的化合物,住友的化学团队负责合成,药理学团队评估这些化合物。

创新模式支持下,住友与Exscientia一年时间便构造了超过350分子,最终确立了DSP-1181的前身,并将其推至临床。这是全球第一个进入临床阶段的AI参与设计的分子,从分子的构思到最终确定,住友与Exscientia将其从行业平均的4.5年缩短到不到1年。

不过,DSP-1181良好的开局并未助其完成进一步的突破。由于临床Ⅰ期的研究并未达到预期标准,DSP-1181已于2022年停止开发。

此外,Exscientia旗下的DSP-0038(双靶点5-HT1a受体激动剂和5-HT2a受体拮抗剂,用于治疗阿尔茨海默)及EXS-21546(A2a受体拮抗剂,用于治疗晚期实体瘤)也遭遇问题。前者从官网撤下后杳无音信,后者因未能达到治疗预期直接停止了研发。

美国化学文摘社的Todd Wills曾经对Exscientia进入临床的三种药物的新颖性进行了详细的分析,他发现,三种药物都面临新颖性不足的问题。

对DSP-1181系列专利进行分析后,Wills发现这些分子与氟哌啶醇非常相似,而氟哌啶醇(Haloperidol)是FDA在1967年批准的典型抗精神病药物。从这个意义上讲,Exscientia很可能是在一个已经长期发现的分子骨架上进行优化。

再谈DSP-1181发现期间合成和分析的其他350个分子,除大量与氟哌啶醇相似的分子外,还有部分模仿了另外28种FDA 批准的药物,包括拉莫三嗪(抗癫痫药物和情绪稳定剂)等。因此,DSP-1181可能输在早期缺乏智能支撑的知识图谱。

与Exscientia的失败不同,2022年英国AI制药头部企业Benevolent AI治疗特应性皮炎的局部泛Trk抑制剂BEN-229停止临床,是因为在Ⅱ期临床试验中未能达到次要疗效终点。

Ⅱa期研究中,BEN-229的主要终点衡量了安全性和耐受性,而次要终点则考察了在湿疹面积和严重程度指数(EASI)和瘙痒症数值评定量表(NRS)方面取得改善的患者比例。

尽管主要终点的结果达到了预期目标,但它并未显示出对治疗组参与者的 EASI 或 NRS 终点有统计学意义地显著影响,也就是说,该药物的有效性并未被证实。

分析BEN-229的失败原因,有专家认为最早的问题可能出在了立项阶段。

长期以来,治疗轻度和中度的特应性皮炎药物以皮质类固醇(TCS)及钙调磷酸酶抑制剂 (TCI) 为主,而后出现了PDE4 抑制剂、IL4/IL13 抑制剂以及JAK抑制剂用于治疗中度或者重度的患者。

但知识图谱在评价路径时,似乎并未精准地估量新药开发的风险。BenevolentAI选择了Trk受体作为靶点,等同于远离灯火辉煌的主路后,绕进了充满未知的小路。

需要注意的是,提及DSP-1181、BEN-229等数项停止研发药物,并非要证明AI 技术本身缺乏对于生命科学的革新价值。这些失败的管线通常启动的年代久远,且加在一起也不到管线总量的10%。

相反,这些案例更像追逐AI的先驱们找到的宝贵经验,他们告诉后来者:想改变临床成功的可能性,不仅仅是更好的分子,还要握住立项、化合物发现、临床试验过程中的每一处细节。

至于AI研发的新药扎堆临床Ⅱ期这一现象,生命科学类AI企业本身才是其主因所在。由于他们大多诞生于2020年前后,自研或合作药企不过2—4年时间。在早期的制药优化探索中,推至临床Ⅱ期也算正常速度,要为AI的能力定调,至少还需等待3-5年时间。

行至风口,调转车头

尽管AI研发的新药难以越过临床II期只是一种错觉,但AI Biotech确实在当前这个时期遇到了一些困难。

Biotech想要在新药研发疯狂的支出面前存活下来,其关键所在便是融资。AI Biotech亦是同理。

过去的数年间,红杉中国、高瓴、淡马锡等顶级机构;腾讯、百度等互联网巨头;礼来、赛诺菲、复星医药等跨国药企相继押注生命科学类AI,撑起了大量创新AI Biotech的AI探索。

但至2022年,美国二级市场直接拦腰斩断,全年仅上了20个项目,其中医疗健康11个,降幅高达94%。国内AI制药板块融资同样迎来首次降温,2022年8月31日—2023年10月31日期间的国内融资事件数仅有32笔,相较2022年同期的47笔和2021年同期的43笔有了一定下降,且2023统计年AI制药板块的融资以A轮以下的项目为主。

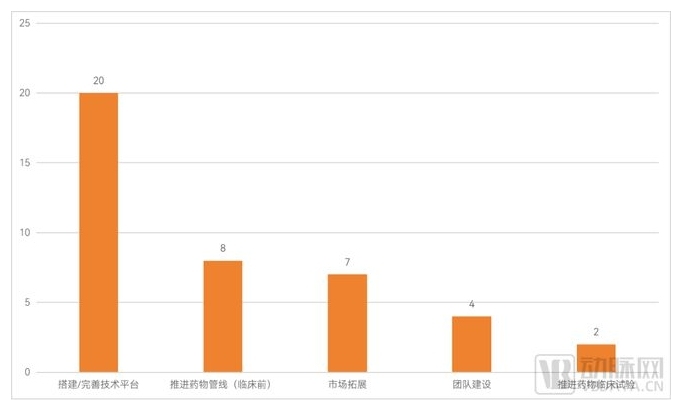

根据统计,融资用途中,仅有完成C轮融资的药物牧场和完成B+轮融资的红云生物将资金用于推进药物临床试验,其余融资均是处于较早期阶段,用于搭建技术平台和推进药物临床前研究。

融资用途则反映出AI新药角色的转变。自研一款药品并将其推至上市的诱惑固然可贵,但当支持平台和管线需要的资金规模太大,而企业又没有足够充分资金支撑时,不少AI Biotech转向SaaS平台与CRO服务,暂时隐去身形。

2023统计年AI制药融资用途

此外,相较前两年,2023年合作数量相较前两年略微减少,预付款与合同总价值也有所降低。10个月间,艾伯维与Anima Biotech总价值5.82亿美元的合作;赛诺菲与百图生科超10亿美元的合作;德国默克集团宣布与 BenevolentAI 和 Exscientia 12.68亿美元的合作;诺和诺德与Valo Health27亿美元的合作,共同撑起了2023年人们对于AI预期。

2023年部分药企与AI企业间的合作

合作付费减少意味着药企提高了对于AI Biotech的要求,也促使后者审视自身的管线,提前思考新药上市后的商业前景。

双重趋势下,已有不少AI Biotech尝试转型或对自身的管线进行割舍。譬如,BioAge Labs旗下BGE-175(PGD2-DP1抑制剂,降低COVID-19等传染病的严重程度)中的新冠适应症关停便是因为疫情的过去而失去了理想的商业化场景,Black Diamond旗下BDTX-189(小分子抑制剂,用于治疗携带HER2 基因别构性突变)的停止研发则是因为公司裁员30%控制成本,实现开支的大幅缩减。

对于AI Biotech而言,两种选择或许都能帮助企业更容易地活下去,却也都将延长临床试验留在Ⅱ期的时间。

换一种眼光去审视生命科学中的AI

客观数据下的生命科学AI看上去有些没落,但也可能当前宏观经济形式下的错觉。这种时候,跨行业比较可能比跨时间比较更能看清行业的本质。

NVIDIA今年在新药研发领域的广泛投资、赛诺菲All in AI的决心,都在传递着他们对于这项新技术的认可,并愿意为之付出资金与时间。

我们或许也需抛弃一款新药成功与否的二元论,换一种眼光去审视生命科学AI这个赛道。

毕竟,即便无法抵达许多人预期的80%—90%的研发成功率,只要将7.9%(BIO、Informa Pharma Intelligence、QLS报告数据,研究周期为2011至2020年)的平均成功率提升至10%,AI已能有效加速新药的产出,释放足以匹配如今投资规模的价值。

那么这项技术对于生命科学的加持,便证实了它存在的意义。

评论