文 | 略大参考 小葵 杨知潮

编辑 | 原野

在消费变得更加谨慎的年代,人们对价格的敏感度,也随之同比上升。以白牌为主的SKU选择,也能极大满足人们在第四消费时代中的需求:更好的质量,更高的性价比。这个时候,白牌就更香了。

01 命运的齿轮

在白牌的诱惑面前,全球消费者都做出了统一动作:“缴械投降”。

电商公司们火热的出海战报,正在指向这一点。而他们在海外销售的,主要是中国制造的白牌。

不是大牌买不起,而是白牌太有性价比。不少海外博主会在TikTok上发布自己的开箱视频,从几美元一个的开瓶器,到几十美元的四件套,这些从电商平台买来的白牌,便宜实用,在他们的家庭购物中,占比越来越高。

类似的剧情,中国人民并不陌生。

时间往回倒20年,在刚刚加入WTO不久的中国市场,只有类似电视机、冰箱、汽车、自行车等大件商品,消费者更倾向于选择品牌。更高频的日常消费,比如生活用品和服装,大家关注的指标只有两项:价格是否合适、购买是否方便。

于是,大大小小的百货市场成为了消费主场,比如沈阳的五爱市场、重庆的朝天门批发市场、北京的天意市场等等。它们用琳琅满目的货架,满足着城市居民的吃穿用度需求。

这些地方售卖的商品有一个共性:非品牌货。

在这些市场里热销的很多产品,并不会出现在超市的货架上。但差不多的质量,往往会比后者的价格便宜一半甚至更多。足够了解自家选品的老板们,会根据顾客需求,定向推荐商品:这款厂家是做代工的,质量特别好,价格稍微高一点;这款价格优惠,家里日常使用足够。

大量的无牌商品,就这样通过贸易市场和商贩,进入到家庭生活之中。就像如今的白牌,通过拼多多等电商平台,成为人们生活中的必要组成部分。

不care品牌,只在乎价格和使用体验——两个时代如此相似的消费心态,很容易让人恍惚间觉得,历史在跨越国界而重复。

实际,非也。

太多事实证明,人类社会总是在螺旋上升中前进的。本质上,这属于两种不同消费时代的行为,更准确地说,当下是过去的进阶版。

第一个区别,在于消费决策从被动到主动。

加入WTO之前的中国,人们选择在附近的市场选购日常商品,很大程度是因为没有更好的选择。超市业态尚不发达,电商更是刚刚起步。但如今,不管在中国还是海外,消费者都拥有足够丰富的消费渠道,可以从中选择最适合自己的。

第二个区别,在于商品质量从低到高。

商品质量问题曾经是上世纪90年代的痛,但因为信息与商品流通不够通畅,人们可选范围有限,只能接受一些商品的低质低价。20多年之后,“世界工厂”的标签已经重构了中国制造业,很多厂商都有能力生产出与品牌商品质量相仿的产品,同时,由于省掉了品牌营销等成本,能保持价格优势。

也就是说,同样是低价的无品牌商品,厂商在质量上已经内卷多了。

第三个区别,在于消费心态。

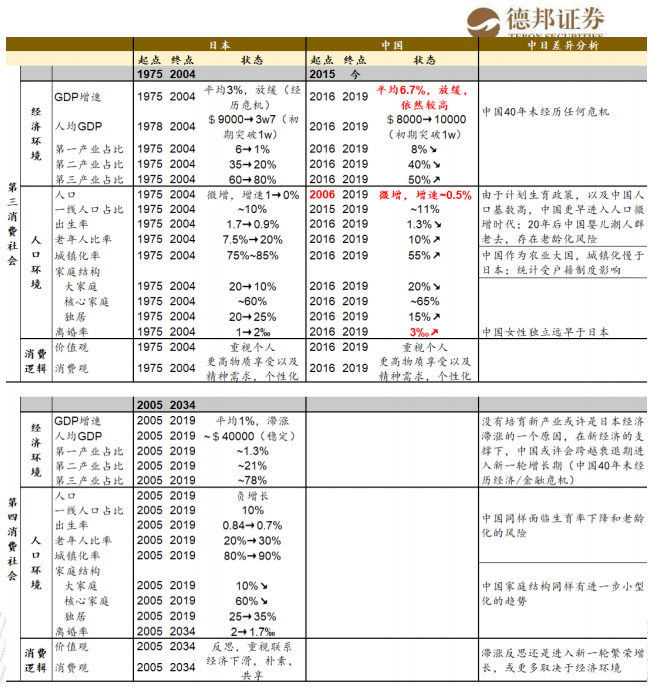

研究消费与城市问题的日本社会学家三浦展,曾经将消费社会分为四个阶段,其中,日本社会在2005年逐渐步入第四消费时代,其典型特征就包括:消费理念从崇尚时尚、奢侈品,转向重质量和舒适度,进而过渡到回归内心的满足感、平和的心态、地方的传统特色、人与人之间的纽带上来。

与之形成鲜明对比的是第三消费时代,其特征包括对大牌的追捧。田中康夫小说《莫名的水晶》曾经生动描绘过这个时代的特点。在当时的日本社会,女大学生也会拥有世界高级名牌。这些追求名牌的年轻人,就被称为“水晶一族”。

拼多多在中国的迅猛,某种程度上就是第四消费时代的信号灯。

2018年,国内人均GDP超过1万美元。“见过世面”的消费者,不再需要依靠品牌的logo来自证身价,返璞归真,让商品回归到服务自我需求的本位之上。

与此同时,少有贫穷记忆的Z世代逐渐长大,开始成为消费主力军。他们缺乏对大牌的报复性渴望。悦己和实用渐渐成为消费的关键词。——这就与20多年前消费者“舍不得”或者“买不起”的心理,全然不同了。

当人货场的关系被彻底重构,白牌的命运齿轮,也开始重新转动。

02 殊途同归

毫无疑问,白牌如今的消费主场在拼多多。

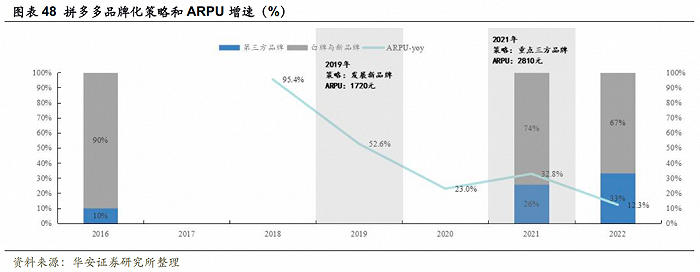

华安证券在2022年发布过一组观测数据,拼多多上白牌和新品牌商家GMV 占比高达67%。SKU足够丰富的白牌,成为拼多多的核心竞争力之一。

某种程度上,拼多多所提供的消费生活方式,与无印良品有点像。

1980年,在与当下中国类似的消费环境下,无印良品诞生。这个名字的直译就是:没有商标但质量良好的商品。在创始人看来,它向消费者提供了剔除企业所强加的无用的价值,能让消费者通过它,来创造最具自己个性的生活方式的素材。

再简单一点:它是对名牌商品的一种反抗。最终,它成为了风靡全球的存在,并代表了一种简朴的生活方式,甚至,作为日本文化的一部分,被更多人理解和接受。

在中国,第四消费时代到来的重要信号,或许就是拼多多日常化。

若干年后,人们可能会像对待无印良品一样,仔细研究这家电商公司与消费时代的关系。从产品设计理念到SKU的选择,拼多多也确实契合第四消费时代的特点。

比如,三浦展认为,相比以物为中心的第三消费时代,第四消费时代的中心变成了关系,人们开始追求通过消费建立起更多联系,并从中获得快乐。从产品设计的层面来看,拼多多的砍一刀、拼团模式,都属于低门槛的消费互动。

以白牌为主的SKU选择,也能极大满足人们在第四消费时代中的需求:更好的质量,更高的性价比。

不管白牌黑牌,能满足真实需求,创造更大的商业价值,就是好牌。

显然,越来越多的公司正在意识到第四消费时代的到来,并尽可能做出积极的应对。京东重新喊起了低价的口号,刘强东会在会议中批评高管:“很多人自己现在生活好了,就忽视了很多基层消费者的诉求。”盒马频频降价,试图追赶山姆的价格优势。车企的降价潮,更是一波接着一波。

在消费变得更加谨慎的年代,人们对价格的敏感度,也随之同比上升。这个时候,白牌就更香了。

也因此,产业带的重要性,如今几乎成为所有电商平台的共识。

中国的产业带分布,具备分散又集中的特点。分散,是指不同的产业分布在全国各地,集中,是指一个村庄,可能承包全国甚至全球的某一类商品生产。比如许昌的假发、中山的灯具、织里的童装、海宁的皮草等。但以前,他们服务的主要是B端。

第四消费时代对性价比的更高追求,把白牌推向新的历史舞台。产业带,也成为电商平台们厮杀的赛道。从根本上,这考验的是平台深入并改造供应链的能力。

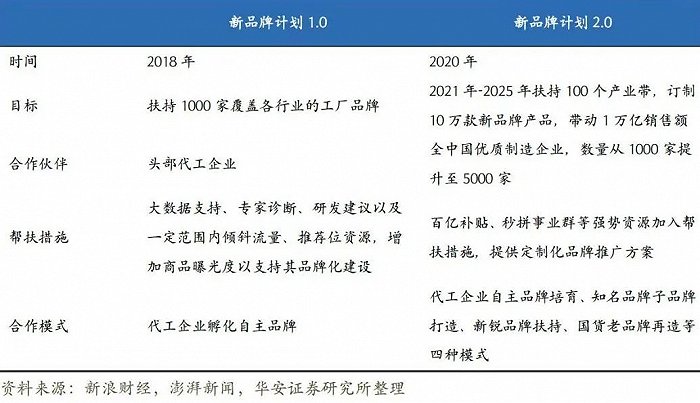

拼多多更早地捕捉到了这个趋势。早在2018年,拼多多就开启了新品牌计划,重点扶持代工厂,并逐渐扩大产业带,到2020年时,该计划进行升级,要在未来5年内,扶持100个产业带,带动1万亿销售额。此外,合作伙伴要从1000家扩展至5000家。除了以前的头部代工企业,更多优秀制造工厂会纳入其中。

从如今的股价等数据来看,拼多多已经吃到了提前布局的红利。

当然,这一切得以实现的基础,是制造业在过去二十年里的发展,可以说,这个红利,也是制造业与时代“送”给拼多多的。

白牌得以在拼多多畅销的一个重要前提是,中国加入WTO后接到了大量的外贸订单,制造业生产能力迅速与国际接轨,商品质量实现飞跃式提升。这也让它们上线拼多多等电商平台后,更容易被消费者认可,继而产生复购。

而白牌在平台的爆单,也可以反哺制造业。当更多利润流回生产端,生产者便有了更多资本和动力,更新设备,改进技术,继而生产出更好的商品,赚取更多的利润,达到接近品牌的效果——在消费市场中,商家们愿意花大力气打造品牌的根本动力就是,依靠品牌影响力,要么卖得更多,要么卖得更贵,但结果都是:赚得更多。

借用麦肯锡的那句话:绝对的销量就是绝对的品牌。从这个层面来看,拼多多让白牌与品牌实现了殊途同归。

03 白牌元年?

大胆预测一下:2024年,白牌可能会更香,甚至成为真正的白牌元年。

马克思曾经提到,消费并不完全都是劳动力的再生产过程,真正的消费就是一种人性的恢复过程。在后疫情时代,用价格友好、质量上乘的白牌抚慰内心,为生活增加一些低成本的快乐,显然比盲目追逐大牌来得实在,也更契合「复苏」的社会主题。

本质上,朴素实用不炫耀,就是最传统的中国式消费理念。——这是白牌崛起的社会性基础。

具体到2024年,两个趋势是相对确定的:消费会持续承担起经济复苏的重任;追求性价比会成为更加主流的消费方式。

白牌的价值,就此有了更大的发挥空间。同时,当平台对产业带的挖掘进一步深入、对消费者权益的保障更加周全,白牌,自然会成为更多人的消费选择。

从另一个角度来看,白牌们也应该吃一吃时代的红利了。

在外贸订单高速增长的年代里,很多中国代工厂确实赚到了钱,但即使是头部代工厂,赚的也是辛苦钱。这也是为什么,很多制造业老板并不愿意自己的子女继承家业。

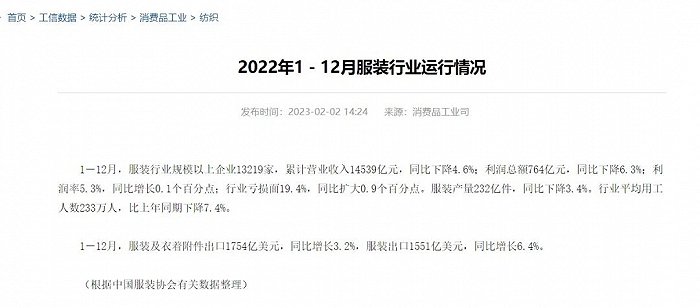

这是由生产模式决定的。在传统的生产链条中,品牌商永远会拿走利润的大头,即使到现在也是如此。以耐克为例,2022财年,净利率高达12.8%,毛利率更是高达46%。而中国服装协会的数据显示,2022年,服装行业规模以上企业利润率仅为5.3%。

这就像在一个项目组中,代工厂就是那个熬夜加班的实习生,拿着最少的钱,干着最苦的活儿,还要为自己能参与项目而感到骄傲。

要改变白牌的境遇,仅仅是提供新的销售渠道,帮助它们卖得更多,显然是不够的。

一段关于拼多多供给侧改革的思考,在圈内广泛流传。其中提到:

传统的制造模式中,生产侧是严重滞后的。因为工厂只能被动满足客户高度刚性的订单需求。假设,让前端消费者更有耐心,放弃一部分所见即所得、现在马上要的冲动,平台就有机会,利用人和人推荐、人和人之间关系、兴趣的相似点,做人群归并,再把个性化的需求,归集成有一定时间富裕度的计划性需求——相当于把沃尔玛的大订单,拆分为50个小的批量订单,由几十家有生产能力的厂商进行竞争,完成不同需求的订单。

从后来的发展来看,拼多多深入参与进了供应链,联合工厂一起,推动了供给侧改革。其中,C2M的打法便是典型。

山东孚日集团是全球最大的毛巾生产企业,受出口贸易形势影响,净利润出现下滑,需要提高内销占比。在拼多多的C2M模式中,孚日结合平台消费者需求,设计生产了更多符合年轻人审美的产品,比如一次性棉柔巾、简单素色面巾等,很快见到成效。

2019年是双方C2M合作的第一年,孚日方面表示,未来五年里,公司的内外销比例要从当时的2:8,调整到5:5。

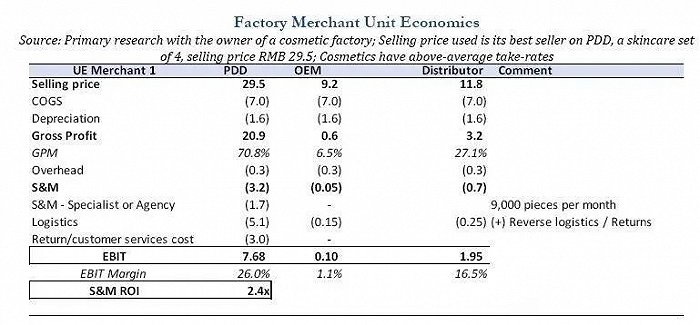

当然,对于厂商而言,获利是最根本的驱动力。数据显示,很多加入拼多多平台的源头生产商,利润率都实现了倍数增长。比如假睫毛工厂“睫诗雅睫毛工坊”曾是一家代工厂,利润率很低,进入多多跨境电商后,净利率达到了惊人的40%。“北海茶客”援引的一份研报显示,一家美妆工厂在拼多多的毛利率可以达到20%,而做代工时只有6.5%。

图源:北海茶客投研笔记

某种程度上,深入介入供应链的拼多多们,扮演了重新分配利润的角色。它们借助数据与技术的力量,让更多利润回到工厂,继而推动整个制造业的复苏,促进了整个商业体系的良性循环。

站在长远角度来看,这才是更有价值的事情。

围绕白牌的故事内核,其实还是那句激励了几代人的“爱拼才会赢”。

相信勤劳可以致富,相信努力就有机会改变命运。这是千百年来写在国人基因里的普世价值观。即使在一些特定时期里,它们曾经被质疑被讨论,但历史已经证明,保持这些朴素的信仰,走中国人自己的路,出路,总有一天会在脚下展开。

评论