界面新闻记者|梁怡

从今年3月递表受理,到11月过会,浙江信凯科技集团股份有限公司(简称“信凯科技”)的上市进程已过一半。

信凯科技主要从事有机颜料等着色剂的产品开发、销售及服务。相对于多数IPO公司,信凯科技的特殊点在于生产模式——无自主生产。在上会现场,上市审核委员会问询的重点也是公司的业务模式以及经营发展的稳定性。

进入试生产阶段

报告期内,信凯科技主要从供应商处采购按公司要求生产的有机颜料等着色剂成品,主营业务成本中采购成本占比分别为93.27%、94.88%、93.05%、94.04%,其中部分供应商百合花、七彩化学也是公司的竞争对手。

下游来看,信凯科技的主要客户为DIC株式会社、富林特集团、盛威科集团、宣伟集团、艾仕得集团等国际知名企业。

为了打破这一局面,信凯科技开始进行自主生产。根据审核中心意见落实函,公司自有生产基地辽宁信凯和辽宁紫源正在建设中。

其中,辽宁紫源建设项目尚处于建设早期,其位于辽宁省锦州市滨海新区滨海化工园,建成后将从事高品质永固紫有机颜料的生产,设计产能为1500吨/年。

根据披露,辽宁紫源项目于2023年9月完成主要主体建筑物的基建工作;2024年二季度完成所有设备的安装;2024年三季度完成生产线调试;2024年四季度进行生产线的带料调试和试生产前期准备工作,并于2025年陆续开始试生产和投产工作。

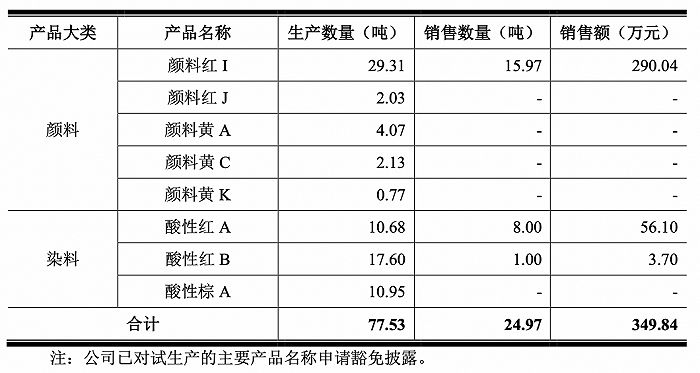

辽宁信凯建设项目拟生产的产品为5000吨有机偶氮颜料及5000吨偶氮染料,自2023年8月起,辽宁信凯进入试生产阶段;9月,生产线经过试生产验证达到预定可使用状态并转为固定资产。

截至2023年9月30日,辽宁信凯陆续投料进行颜料和染料的试生产,合计生产成品77.53吨,其中已实现销售24.97吨,销售额349.84万元。

根据可行性研究报告测算,辽宁信凯自建项目满产后年销售收入为59881万元,以公司 2022年度收入11.92亿元为基础进行测算,其对应占比约30%。

信凯科技也明确表示,公司还计划在自建生产基地达产后同步增加外部供应链采购量以进一步提升公司总体经营规模,自建生产基地对应的收入比例也将随之下降。未来将形成以外部供应为主、自建产能作为补充的供应链资源结构。

期后业绩下滑

从竞争格局来看,全球有机颜料供应商按其销售规模大致可分为三大类别:第一,传统国际供应商DIC株式会社以及Heubach,DIC株式会社和Heubach年销售额超过50亿元人民币;第二,几家中型企业,包括美洲的DCL Corporation、日本的Toyo 、印度的SUDARSHAN 、 Vibrantz Technologies Inc.以及中国的百合花、七彩化学、双乐股份,中型公司的年销售额在10亿元以上;第三,数百家小型企业,主要集中在亚洲,年销售额在10亿元以内。

2020年-2022年以及2023年上半年,信凯科技的营业收入分别为9.97亿元、12.06亿元、11.92亿元、5.34亿元,净利润分别为6119.12万元、8902.27万元、8764.98万元、4076.42万元。

据招股书,根据中国染料工业协会有机颜料专业委员会评定,信凯科技在2015年至2022年连续多年位居全国有机颜料出口行业第一名。根据市场研究机构Market Research Future的数据,2020年至2022年,全球有机颜料市场规模分别约为350.05亿元、337.86亿元和368.62亿元,公司有机颜料销售金额分别为9.50亿元、11.47亿元、11.45亿元,公司在全球有机颜料市场的占有率约为2.71%、3.39%和3.11%。

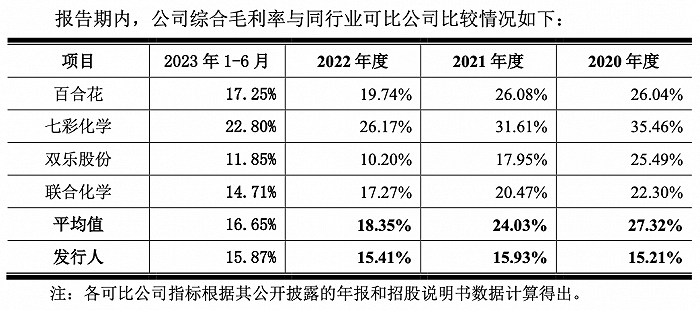

相比之下,报告期内,公司综合毛利率相对平稳,且低于同行业可比公司平均值,公司解释称主要系业务模式存在差异所致。公司的业务模式为直接采购成品后对外销售,公司与客户的定价模式为依据产品采购成本与客户协商产品销售价格,而同行业可比公司的毛利率主要受其上游原材料和能源的价格,以及自身产能利用率情况和产品销售价格等因素综合影响。

换句话说,未来受自主生产模式影响公司的毛利率是否会出现波动?

在上会稿中,信凯科技披露了今年前三季度的业绩情况。

2023年1-9月,公司营业收入为 7.93亿元,同比下降15.91%,其中主营业务销售均价同比下降9.63%、销量同比下降5%;归母净利润为6649.05万元,同比下降6.75%。

信凯科技解释称,收入下降主要系受宏观经济增速放缓、国际地缘政治冲突等影响导致下游需求疲软。

评论