界面新闻记者|马悦然

新能源光伏板块迎来久违地上涨。

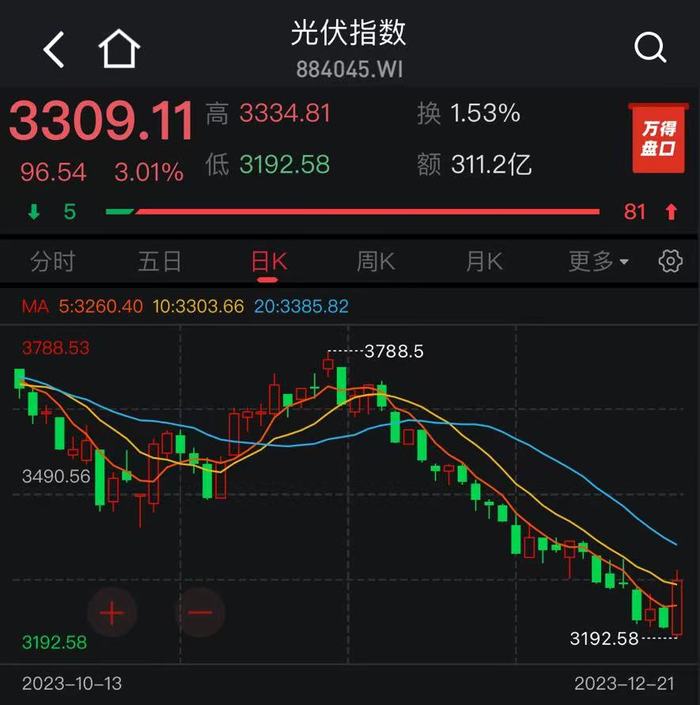

12月21日,光伏概念股开盘走强,BC电池板块领涨。截至收盘,Wind光伏指数上涨3.01%,报3309.11点。过去一个月间,该指数只有5个交易日上涨。

其中,固德威(688390.SH)涨超10%,欧晶科技(001269.SZ)等股涨停;锦浪科技(300763.SZ)上涨8.35%,东方日升(300118.SZ)上涨7.86%,晶澳科技(002459.SZ)、帝科股份(300842.SZ)等股涨超5%,隆基绿能(601012.SH)、爱旭股份(600732.SH)等涨超4%。

近日,光伏行业有多个利好消息。

12月20日,国家能源局发布全国电力工业统计数据,1-11月光伏新增装机163.88 GW,同比增长149.4%。11月单月光伏新增装机21.32 GW,同比增长185.41%,环比上涨56.53%。

在上游价格回归理性的背景下,今年中国及全球光伏新增装机超预期发展。中国光伏行业协会日前第二次上调2023年装机预测,预计全球光伏新增装机由305-350 GW上调至345-390 GW;中国光伏新增装机由120-140 GW上调至160-180 GW,再创历史新高。

光伏电池转换效率也在继续突破。12月19日,隆基绿能(601012.SH)宣布,经德国哈梅林太阳能研究所(ISFH)权威认证报告,其自主研发的背接触晶硅异质结太阳电池(Heterojunction Back Contact, HBC)获得了27.09%的电池转换效率,创造单结晶硅太阳能电池效率的新世界纪录。

同样在BC板块,12月20日,爱旭股份(600732.SH)首次推出适用地面电站的ABC组件,双面率可达70%。

尽管需求前景向好,但鉴于产能过剩等因素,光伏产业链价格仍持走跌趋势。

12月21日,中国有色金属工业协会硅业分会发文称,本周价格遭遇非理性下跌,P型M10硅片库存遭遇集中抛售,N型硅片相对有支撑。M10单晶硅片(182mm/150μm)成交均价降至1.92元/片,周环比降幅7.69%,在硅片类型中降幅最大。

N型单晶硅片(182mm/130μm)成交均价降至2.18元/片,周环比降幅4.39%;G12单晶硅片(210mm/150μm)成交均价降至3.02元/片,周环比降幅7.36%。

硅业分会称,本周多数硅片企业选择抢跑出清库存。一方面,由于原材料成本不断下行,硅片通道向下传导释放,目前P型M10硅片难以覆盖现金成本,将逐步转向定制产品。另一方面,临近2023年底且2024年一季度持相对悲观预期的前提下,多数企业开始向市场集中抛售库存。

“这也显示了行业正在加速出清P型产能的现状。”有业内人士对界面新闻记者表示。

行业咨询机构InfoLink Consulting表示,当前光伏整体价格走势维持悲观。电池厂家持续承受着低档的电池价格,在采购硅片上面临压力,本周电池减产幅度有所提升。在年末拉货需求缓慢收缩的同时,硅片价格仍将视自身排产调整与否对应变化。

另有光伏企业人士对界面新闻称,此前只是组件利润薄甚至亏损,现在慢慢向全产业链传导,虽然有企业至甚至在做“亏本买卖”,但企业看重的是长期发展,如果能穿越周期,就能在价格战之中生存下来。

“即便硅片短期内价格呈现非理性下跌,但从长远看,需求相对有所支撑。”硅业分会认为。

在电池端,硅业分会表示,低效PERC电池已基本亏损现金成本;N型电池端,成本控制相对较好的企业略有毛利。

评论