文|消金界

曾几何时,包括亚联财、淡马锡、法国美兴、三井住友金融集团等在内的外资机构,在中国内地(大陆)成立小贷公司成了一种潮流。如今,在利率趋严、政策加码的背景下,转型与清退成为他们最主要的任务。

亚联财就是其中之一。据了解,亚联财前身是成立于1991年的日本国际金融有限公司,其创始人是“香港小贷之父”长原彰弘(原名张炳煌),1993年正式更名为亚洲联合财务有限公司,如今已成立了30周年。

在中国香港,亚联财拥有绝对的市场领导地位,其运营的消费金融业务,一直是该集团稳定与韧性兼备的主要收入来源。

公开信息显示,截至2023年上半年,不包括银行在内,就贷款结余的规模而言,亚联财依然排名第一,而包括银行在内的无抵押贷款,公司排名前5。

然而,尽管市场排名依然靠前,但是根据此前公开数据,2018年之前,亚财联除税前溢利都在10亿港元以上,如今已经跌去了一半不止。

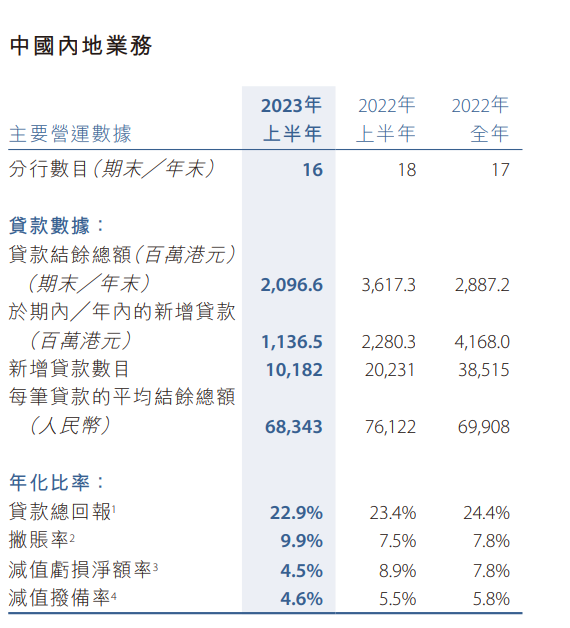

在贷款规模上,上半年亚联财实现贷款余额110多亿港币,从构成上来说,80%业务在中国香港,20%是中国内地。然而,近年来,内地业务逾期坏账攀高,业务规模不断收缩。

对此公司表示,正在重新分配资源发展抵押贷款业务,因为后者有充足的抵押品支持,可以抵御信贷风险并在此基础上提供稳定的回报。

01、中国内地拥有两家互联网小贷牌照

新鸿基公司(0086.HK)作为一家另类投资金融公司,总部位于中国香港,其董事总经理及CEO张炳煌被称作“香港小贷之父”。同时,新鸿基公司作为亚洲联合财务有限公司的大股东,其在内地的消金业务主要依托亚联财旗下的小贷公司开展。公司主要在中国香港及内地从事为个人及企业提供无抵押贷款业务。

作为一家老牌金融公司,新鸿基公司在香港持有放债人牌照,其融资业务尤其是消费金融在香港拥有“绝对的市场领导地位”。

尽管近年来业务规模有所收缩,但截至2023年上半年,亚联财仍为香港市场上名列前茅的无抵押贷款提供商,就未偿还结余而言,于所有非银行放债人中位列首位,在所有市场参与者当中亦排名前五名。

在内地市场,2007年,亚联财第一家小贷公司落户沈阳,此后在深圳、武汉、天津等十余个城市设立分公司,其中位于深圳、沈阳的分公司分别于2019年5月、2016年7月获得互联网小贷牌照。

最新财报显示,新鸿基公司2023年上半年收入为19.68亿港元(2022年同期为20.57亿港元);其中来自融资业务的利息收入17.68亿港元,贡献了最主要收入。

根据财报,2023年上半年,融资业务贡献除税前溢利5.88亿港元,与2022年上半年的7.18亿港元相比,同比降低了18.33%。

其融资业务主要包括消费金融、私募融资和按揭贷款业务。其中2023年上半年,消费金融业务利润总额的5.54亿港元,同比减少14.2%,贡献了除税前溢利的94%,而其消费金融业务主要通过亚联财旗下的小贷公司营运。

02、中国内地市场上半年坏账率9.9%

消金界发现,在10余年里,亚财联的贷款余额长期稳定在100亿港元左右。尽管市场排名依然靠前,但是根据此前公开数据,2018年之前,亚财联除税前溢利都在10亿港元以上,如今已经跌去了一半不止。

截至2023年上半年,香港地区实现贷款余额90.80亿港元,去年同期为87.04亿港元;而内地实现贷款余额20.97亿港元,而去年同期为36.17亿港元,同比缩减了72.53%。

内地市场坏账情况也远高过香港。2022年上半年、2023年上半年撇账率分别为7.5%、9.9%。而2020年上半年,这一数字甚至高达20.4%。

我们发现,2022年12月30日起,中国香港的《放债人条例》项下的利率上限开始下调,法定利率上限由年息48%下调至年息36%,但仍高于内地的24%。受此影响,2023年上半年,香港地区的贷款总回报为30.1%,高于内地的22.9%。

在此背景下,新鸿基公司也宣布了最新战略转向——

鉴于内地经济和监管状况严峻,公司正在缩减中国内地消费金融分项下的无抵押贷款业务规模,转而专注于该市场的抵押贷款产品业务。

新鸿基对此解释称,因为后者有充足的抵押品支持,可以抵御信贷风险并在此基础上提供稳定的回报。

同时,亚联财也在寻求其他战略转型。2022年12月,公司与万事达卡国际合作开发了以“SIM”卡为品牌的信用卡。

03、外资小贷撤退中

消金界发现,亚联财小贷进入中国内地市场时,就推出了“免担保、免抵押”的小额贷款服务,旨在打破长期以来需要抵押或担保才能贷款融资传统模式。而如今又回到了传统的抵押模式。

其业务转型是否顺利不得而知,但监管政策仍然是未知的考验。比如,其深圳亚财联官网显示,公司旗下拥有信用贷款、抵押贷款、商户贷款三大贷款条线,年化利率仍然在24%-36%之间。

曾几何时,包括亚联财、淡马锡、法国美兴、三井住友金融集团等在内的外资机构,在内地成立小贷公司成为一种潮流。这些外资机构在发起设立小贷公司时,无不享受了相应的优惠政策,比如可以独资和不断实现跨区经营。如今在政策加码下,这些机构都在缩减甚至撤离内地的小贷业务(详见《这三家外资小贷拟寻找潜在买家》)。

比如,就在今年10月,富登小贷(云南)股权发生变更,新进股东为中和农信农业集团有限公司;与此同时,公司原有高层管理人员均退出。而早在2020年,浦东亚联财小贷和上海亚联财咨询也挂牌转让部分股权,有着国资背景的陆家嘴金融如今已退出股东之列。

在互联网信贷技术与模式发展成熟的当前,消费信贷、小微贷等市场竞争激烈。银行、消费金融、网络小贷等机构在金融科技的加持下,实现了传统零售信贷金融业务的飞速发展,机构间不仅要拼资金,还要看技术实力,尤其是无担保业务,获客与风控实力在很大程度上决定了机构的竞争力。外资先发红利正在减少,到了不得不变的时候。加之政策指引,中国内地企业参投的小贷也在进行着清退合并。根据网络小贷新规征求意见稿中“两参一控”的监管要求,主要股东参股跨省级行政区域经营网络小额贷款业务的小贷公司数量不得超过2家,控股数量不得超过1家。为满足此要求,此前平安、京东等企业也陆续注销了旗下超额的小贷公司。

对于亚联财来说,不管是位于沈阳还是深圳的网络小贷公司,均不满足实缴资本门槛,未来转型、整合、清退,依然是最主要的任务。

评论