文 | 独角金融 张黎明

编辑 | 付影

12月18日四川证监局对川财证券出具警示函,因为该公司债券承销业务个别项目存在尽职调查不充分,内部控制、风险控制有效性不足等问题。

而在今年年初,该券商被上交所出具书面警示,因为公司债和资产证券化业务存在违规情况,相关违规行为在2022年同样被四川证监局出具警示函。

值得注意的是,川财证券曾在2022年年报的内部控制自我评价中提到,发现债券承销业务内部控制、个别项目尽职调查方面存在不足,对此公司已制定整改计划,推进整改落实。但同类业务两次被监管出具警示函,到底为何?

1、这项业务一年被罚2次

根据证监会披露的《公司债券发行与交易管理办法》规定,为公司债券发行提供服务的承销机构、受托管理人,以及资信评级机构、会计师事务所、资产评估机构、律师事务所等专业机构和人员应当勤勉尽责,严格遵守执业规范和监管规则,按规定和约定履行义务。

而《证券公司投资银行类业务内部控制指引》也明确提到,证券公司开展投资银行类业务,应当按照《证券公司内部控制指引》和本指引的规定,建立健全内部控制体系和机制,保证内部控制有效执行。同时,证券公司应当建立内核意见的跟踪复核机制。内核机构应当对内核意见的答复、落实情况进行审核,确保内核意见在项目材料和文件对外提交、报送、出具或披露前得到落实。

四川证监局表示,按照《公司债券发行与交易管理办法》相关规定,决定对川财证券采取出具警示函的行政监督管理措施。

四川证监局还谈到,川财证券应在收到本决定书之日起30日内向证监局提交整改报告。四川证监局将持续关注川财证券相关事项整改落实情况。

川财证券的债券承销业务已经不是第一次被罚了。今年2月,川财证券的公司债和资产证券化业务被上交所出具书面警示,上交所彼时表示,债券承销业务内部控制制度不完善,对20碧海01、20碧海02项目尽职调查不充分,内核意见跟踪落实不到位,受托管理履职不足。

此外,公司在迁安热02、迁安热03、迁安热04、迁安热次资产证券化项目中,存续期管理不到位,信息披露不到位等问题。

而在不久前,川财证券还被四川证监局出具了警示函措施,其内容显示,川财证券存在债券承销业务内部控制不完善,个别项目尽职调查不充分,内核意见跟踪落实不到位,受托管理履职不足;个别资产证券化项目存续期管理不到位,信息披露不到位等问题。

也就是说,年内川财证券先后被证监会和上交所处罚,均指向公司债券业务和资产证券化业务。

2、债券承销规模与业绩双增,今年执业质量上升一级

尽管屡遭监管处罚,但根据川财证券发布的最新财务数据,2022年投行业务实现同比增长。其中承销业务净收入和债券承销(分销)规模均大幅提升。

从川财证券的往年收入结构来看,公司收入结构相对均衡。以2022年业绩为例,经纪业务、投行业务、自营业务的营收分别为6558.48万元、6787.03万元、6292.57万元。其中可以看出,投行业务业绩表现相对较好。

其中投行业务层面,公司表示坚持股债并举经营策略,经持续培育和深耕,业务收入结构从单一类型逐步迈入项目类型多元。

一是股权业务细分领域持续突破,多点开花。2022年内实现北交所科创新材IPO发行,取得历史性突破;完成川财-联合应收账款、川财申万-国升-商祖1期等4笔ABS和宝泰隆、鑫铂铝业等定增业务。

二是债券承销(分销)规模大幅提升。抓住发行窗口期,提升销售发行能力,债券承销(分销)规模101.8亿元,同比增长57%。

三是项目储备持续增厚。项目类型更加丰富,全年立项承做项目117个,已获批文待发行18个。

四是团队建设持续加强。新引入专业型和资源型成熟团队5个,淘汰业绩不达标团队4个,业务开拓和质控能力稳步提升。

2022年,川财证券的投行业务收入同比增长3.62%,其中承销业务净收入5517.73万元,而在2021年该收入仅为1422.52万元;保荐业务净收入396.23万元,财务顾问业务净收入829.29万元,专项资产管理业务收入43.77万元。

不过,川财证券在2022年报的“内部控制总体自我评价”中提到,公司评价期间发现个别非财务报告内部控制一般缺陷,主要是在债券承销业务内部控制、个别项目尽职调查、内核意见跟踪落实及受托管理履职方面存在不足,个别资产证券化项目存续期管理及信息披露不到位。此外还发现个别一般缺陷,涉及客户回访机制完善。

针对前述问题,川财证券表示,已制定整改计划,推进整改落实,公司将进一步建立健全长效机制,不断提升内部控制管理水平。

今年12月初,中国证券业协会公布2023年证券公司债券业务执业质量评价结果,川财证券的评级为B,相比上一年度上升一级。

3、净利润增幅超18倍,资管业务却美中不足

公开资料显示,川财证券成立于1997年,前身是四川省财政于1988年出资兴办的国债中介机构。2012年,川财证券更为现名——川财证券股份有限公司。同年,川财证券迎来新控股股东,中国华电集团资本控股有限公司(以下简称“中国华电资本”),其间接控股股东为国务院国资委。同为国资背景的四川省水电投资经营集团有限公司成为川财证券第三大股东。此后,川财证券大股东保持不变。

这家老牌券商公司则在今年年末完成“换帅”。

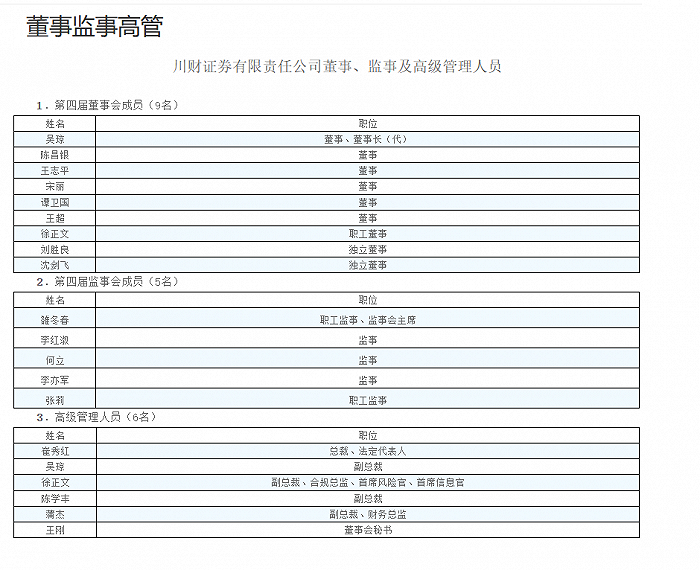

11月3日,川财证券官网显示,金树成不再任董事长,由副总裁吴琼代任。

图片来源:川财证券官网

履历显示,金树成出生于1963年7月,硕士学历,高级会计师,中国华电总经理、党委副书记。他于2016年12月获准出任永诚保险董事。于2018年8月获准担任川财证券董事长。在此之前,金树成在川财证券的股东方中国华电集团资本控股有限公司(简称:中国华电)及关联方担任高管。2020年中报显示,因股东方单位调整,金树成卸任永诚保险董事。考虑到金树成在今年7月已满60周岁,业内人士评论大概率是因为到龄退休。

根据中证协数据,吴琼于2012年9月登记执业于川财证券。他曾历任川财证券副总裁兼任董事会秘书。

值得一提的是,川财证券的总裁、法定代表人崔秀红,是业内知名的职业经理人,曾经有过多家券商任职经历。

略翻这位女将的履历,是一路成长的历程。

2009年7月,崔秀红加入西南证券。短短数年内,从研发中心总经理助理升任研究所所长,其后担任资产管理部总经理。2017年10月,她跳槽万联证券,出任分管资管业务的副总裁,兼任研究所所长。2021年9月,她加盟川财证券,担任总经理;并于同年10月,接替金树成先生担任法定代表人至今。

2013年,也就是大股东入驻的第二年,川财证券业绩大增,此后三年涨势尚可,营业收入、营业利润、净利润等各项主要财务指标增速由负转正,到2015年峰值时,上述三项数据较2012年分别翻了约11倍、68倍和3032倍。

但2016年起券业的经营数据普遍下滑,川财证券主要财务指标再次走上了下坡路,期间营业利润、利润总额、净利润、归母净利润反而均转为负值。其中,净利润于2019年亏损过亿元,2020年亏损7179万元。

时间来到2021年,从这一年开始,川财证券业绩开始从低谷中走出来。2022年在券业寒冬中,川财证券营业收入2.64亿元,同比略降6.12%;净利润为1016.18万元,同比增加963.2万元,增幅达1818.03%。

需要指出的是,虽然川财证券其他业务同比均有所增长,但2022年,公司资管业务累计实现营业收入97.64万元,同比下降98.38%。

川财证券对此解释称,资管业务营收下降,主要是因公司资产管理业务按照资管新规要求,及时清理通道业务,导致资产管理规模同比大幅下降所致。

图片来源:川财证券财报

Choice金融终端数据显示,川财证券2022营业收入排名第118位,同比上升8位;净利润排名第111位,同比提升13位。

此外,独角金融梳理发现,川财证券曾于2021年11月向法院起诉,要求中青城投支付4.02亿元回购款项,并按年利率5.828%支付利息,负担律师费及诉讼费用。

北京金融法院判处,中青城投向川财证券支付回购价款4亿元,并同时支付这笔资金的占有使用费。

在本案审理过程中,中青城投、中国青旅实业公司经法院公告传唤,未到庭参加诉讼。独角金融查阅裁判文书后发现,在一起2021年判决的借款纠纷案中,法院裁定中国青旅实业公司、中国房开公司暂无财产可供执行。

债券承销业务一年被出具2次警示函,2023年资管业务又能否实现营收的增长,以及扭亏后的川财证券又是否能交出一份更优秀的答卷?这些问题都需要新任董事长解答。

评论