文|动脉网

“这才是真正的做投后。”一位投资人感叹。管线出海,无疑是今年创新药圈最热门的话题。很多人没有注意的是,在这背后,一些投资人已经躬身入局,他们奔走牵线,功不可没。

随着时间推移,管线出海的偶然性逐渐被产业规律带来的某种必然性所替代。它似乎可以代表国内创新药的一些深层次变革。据不完全统计,截至发稿前,2023年国内的License-out出海交易已经接近50例。自2021年以来,频繁出现的海外授权交易,甚至让人开始有点审美疲劳。

半年前,曾有资深从业者撰文指出,从拉长时间和扩大样本的视角看,应该认为这些交易是好消息。他表示,可以说某个交易可能有这样那样的特殊动机,但海外药企对中国医药资产的兴趣在急速增加,“哪怕它们在本国产业界和资本市场中,很长时间不受见。”在这位从业者看来,国内药企的出海交易标的资产质量以肉眼可见的速度不断提升,确实已经可以说进入了全球医药行业常规玩家的行列。

国内创新药生态再一次地不同于以往,身在其中的每个人,或许也需要重新审视和定位自己的角色。

投资人纷纷下场

如果说在同行眼里,药企之间的管线交易只是平常事,那么,2023年末,百利天恒与BMS的授权交易却颇有些不同。

12月11日,百利天恒子公司Systlmmune与BMS就BL-B01D1项目达成独家许可与合作协议。合作生效后,BMS将向Systlmmune支付8亿美元,和最高可达5亿美元的近期或有付款,如果再加上此后可能的里程碑付款,这笔交易的潜在总交易额最高可达84亿美元,刷新了国产创新药对外授权的总金额纪录。

消息一出,立刻引爆了行业的关注。“这个交易可以成为BD人的一座丰碑。”在这笔交易中,百利天恒保留了在美国市场的部分开发和商业化权益,与BMS共同推进。人们纷纷联想到,当年强生与传奇之间的经典交易。

在一个中小基金的投资人互助交流群中,有知情人透露,交易的背后,百利天恒的一位早期投资人倾注了大量心血,“最近一直在美国帮公司谈这个deal。”而最终达成的交易条款,也十分契合公司创始人的做事风格。

在国内,做创新药的开发模式,已经发生了深刻的变革。以往的新药研发,更多是基于引进管线资产的进一步开发。这个时期竞争的关键点在于,临床和商业化实力,及所引进管线本身的品质。后者取决于商业拓展,即BD的能力。因此,在早些年的创新药热潮中,经验丰富的医学官和商务官奇货可居,年薪被争抢到百万之多。

时至今日,创新药企业越来越清晰地认识到,创新要面向全球,管线资产的引进开发逐渐向自主研发过渡。在这个背景下,国内创新药企业将管线和技术平台对外授权的频率加快。

不过,管线资产的对外授权与授权引进,除了交易双方的身份易位外,对企业综合能力的考验是完全不同的。管线资产交易是典型的买方市场,买方BD团队的主要工作是广泛看项目,从优中选优。而卖方BD的任务则更加繁杂、琐碎,往往需要举BD团队、研发团队、管理层之力,来促成交易,甚至推动后续的共同开发。

无独有偶,在2023年的另外几起重磅管线海外授权中,也可以看到投资人奔波的身影。

“做投资前,我的主要工作经历都在药企,之前的许多投资机会,也是从社交圈层中最先发现的。”一位投资人告诉动脉网,根据他的理解,为被投项目提供必要的支持和资源,一直是工作的一部分。今年,他参与孵化的 2 个明星项目,都完成了将在研管线授权给跨国药企,合同总金额纷纷刷新所在细分领域的纪录。

“如果彼此目标一致,就是想把好的新药做出来,那么在管线授权的交易中协同,也是很自然的事情。”在他看来,研发做到一定阶段,独立融资做进一步开发,或者做管线授权、合作开发,都是很常规的选择,在企业做管线授权的过程中,提供力所能及的帮助,是顺理成章的事情。

“在BD交易前后,投资人会起到积极地支持作用,但核心的推动还是以来Biotech 公司自身的能力和决策。”君联资本投资总监杨树俊表示,“我们在2 年前,就观察到了创新药企业出海的趋势和对外授权的需求,积极嫁接国内外产业资源,并组织相关的BD论坛和活动,协调财务、法律、BD交易相关专家,进行BD相关经验的分享。”

此外,他强调,好的BD交易,还是需要企业有差异化产品,和优异的临床前或临床数据,投资人只是从旁协助。毕竟,在越来越完善和透明的管线交易市场中,基于社交圈层建立联系,只是第一步,到最后,拼的还是产品和数据。

超前押注者的胜利

从投资的角度讲,以往,投资国产创新药,主要锚定国内市场,看开发团队快速跟进的能力。随着新药研发逐渐走向深水区,人们开始意识到,具备全球化的创新能力,才能在剧烈变化的医药市场中长期立足,创新药风险投资的逻辑也变了。

当然,仍有部分机构提前做了全球新的布局,这是比跟随式创新风险更大的事,对于早期投资者,亦是如此。如今,勇敢者们先品尝了胜利的果实。

动脉网将近两年颇具代表性的管线跨境交易进行了简单梳理,发现在这些交易背后,明显聚集了一些专业的投资机构,而那些主动为被投企业提供BD支持的投资人,也大多来自这些机构。“这两年,我们的很多被投项目也做了出色的管线授权,但究其原因,更多是创新药企业本身,发展到了一定的阶段,有全球化创新能力的企业,会自然而然地进入到全球市场。”正心谷资本董事总经理袁可嘉告诉动脉网。

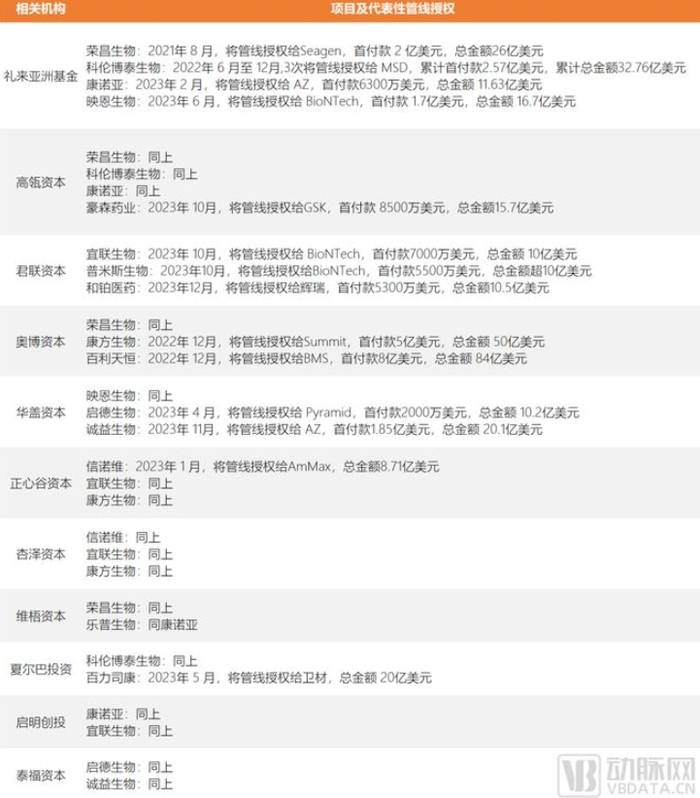

自 2021 年以来,数十家国内创新药企相继完成了百余项管线跨境交易,在这些交易中,我们选取了或者合同总金额较大(数亿至数十亿美元),或者交易对象为跨国大药企,或者细分领域中的头部交易来分析,找出了代表性交易背后的投资机构呈现2大聚集特征。

第一,头部机构聚集效应明显,包括礼来亚洲基金、高瓴资本、君联资本、奥博资本、华盖资本等在内的机构,其被投项目完成了超过半数的代表性交易。“实际上,企业做全球BD的过程我们都会关注,也会帮被投企业做对接,甚至做一些行业沙龙来互通有无,”袁可嘉指出,“但从目前为止的结果看,交易的达成,企业本身产品和团队出色是更主要的原因。”

第二,一些在早期即入股的投资机构,在企业成长的过程中,多轮加持。比如,华盖资本在 2020 年和 2021 年持续投资诚益生物,后者在 2023 年 11 月,与 AZ 达成了国内 GLP-1 领域最大一笔管线授权交易。比如,夏尔巴投资曾在2019年和2023年,分别入股百力司康的 A 轮和 B+轮融资,而正心谷资本则在 2021 年的 A 轮融资,和 2022 年的 B 轮融资中,加持宜联生物,百力司康和宜联生物均在国产 ADC 管线的授权热潮中,表现出色。

2021年至 2023 年,被投企业管线授权较多的部分投资机构 数据来源:动脉橙数据库

从某种意义上讲,投资人为被投企业的全球BD奔走牵线的同时,也分享了企业成长的红利。诚然,这份喜悦来得不如被投企业的IPO那样让人欣喜,却也不失为通向未来的一把钥匙。

一方面,不附带偿还条件的首付款,缓解了许多企业的现金流压力,让企业得以将有潜力的管线持续推进。另一方面,跨国药企的进入,让创新药企跃身新药研发的全球竞争,在更加大的临床和商业化能力加持下,创新药企的成长风险在一定程度上被弱化,整体估值往往也会重新锚定。当然,更充裕的现金流,客观上给一些准备推出的投资机构,提供了基础条件。

回归做创新药本身,对于创新药企业而言,最重要的是,与全球顶级的研发力量结合,让做出有临床价值新药的想法,变得更现实。

如何客观看待管线授权?

如今,资本市场的持续收紧,让越来越多的新药创始人开始关注BD。

何时开始做BD、如何做有效的BD,成为行业中绕不开的话题。客观来讲,药企的BD本身是一份相当传统的职业,有着成熟的流程。从某种意义上讲,跨国药企成长的历史,就是一部BD史。在国内,BD的历史,也是创新药生态的迭代史。但BD,只是新药研发的其中一个环节,只能为创新药的上市,提供一定限度内的价值。如果仅以此为目的,开发的决策难免会走偏。

一个不可回避的现实是,并非每一场BD,都是以推动创新药快速成长为目的。对于大多数企业而言,做BD是为了扩充研发管线,来快速布局热门的新领域。但在更大的样本量之上观察,也会有不少企业通过BD的方式来构建专利壁垒,或者构建临床开发的进度优势。从商业的视角看,不同目的的BD,都有其合理性。

当然,至于BD的真实目的,局外人无从知晓。甚至有部分BD交易,尽管初心确是为了扩充管线,但后续临床推进过程中的意外,让最终的产出偏离了设想。研发和BD的风险无从避免,这就要求在研管线立项之初,就基于临床价值和产品商业化效率深入分析,而BD作为商业化环节中的一种选择,从早期的资料准备、核心的交易环节及后期的合作研发,每个步骤都科学、有效推进。

首先就是摸清对方需求。在大多数情况下,管线合作都是强买方市场,卖方则往往是投其所好。一方面,有能力花钱的买家总归是少数,“买家一般是跨国药企或者国内的大药企,如果再结合产品类型、疾病领域、开发阶段、市场边界做考量,其实真正可能成为买家的药企也并不多,需要做很多针对性的工作。”一位投资人指出。另一方面,有许多创新药企希望通过管线授权,将资产的部分价值,阶段性变现,都想把自己的产品价值部分阶段性变现,竞争之大可想而知。

即便如此,在真正建立沟通前,创新药企需要对每个潜在买家做好功课,了解其产品策略、研发中心,当前的产品管线中包含那些资产,内部决策机制如何,甚至此前做过哪些重要的授权交易,在哪些产品上取得过成就、踩过坑,都要形成清晰的认知。在这个基础上,评估双方合作将自家产品往前推进的可行性,而不是盲目跟进。此前也有投资人指出,“嫁入豪门”,或许不适合所有创新药企。

其次是对自身产品形成客观、完整的认知。通常,海外医药企业的决策链相对简单,能否满足临床需求,是首要考量,比较少涉及支付能力、退出渠道、政策波动等因素。充分了解自家产品的性能,是将授权交易和后续开发顺利推进的前提。

在这个过程中,需要BD团队和研发、管理层保持优效沟通。比如,在资料准备的过程中,如何通过周密、细致的资料和数据呈现,让自家产品性能在众多竞品中脱颖而出,通常是内部反复打磨后的结果。“不过,内部成员一定要准确了解产品的优劣势,在与潜在买家的研发团队沟通时,也不能为了推动交易,而粉饰缺陷。”一位资深的BD从业者指出。

当然,新药最终能否做出来,取决于后续的共同开发能否顺利推进。在过往的管线授权交易中,顺利上市、推出重磅新药者有,比如传奇生物授权给强生的基因治疗管线,上市后销售额一路走高,开发一段时间后被退货者更多。对于授权的创新药企业而言,保持创新的节奏,把BD作为资产开发的节点,而不是终点,无论协同跨国药企做国内市场,还是在合作终止后单独推进,无疑都需要依托迭代了的技术实力。

新药研发,一直是一项需要多方协作来完成的工作,被ADC海外授权带动起来的BD热潮,代表了国内创新药生态的阶段性成熟。我们更希望看到,在模式和路径更加清晰的当下,有更多临床急需的药物,被开发出来。

评论