文|科技说

本文可能有些“马后炮”。

围绕东方甄选与董宇辉之间的争论已经基本告一段落,舆论和市场已经从企业管理,网红与企业之间的关系等角度进行了多方分析,一个公众公司赤裸裸曝光在公众面前,被舆论从头到脚进行X光检查,俞敏洪甚至采取了直播式的处理方式,关键节点处理都要看网友“脸色”。

当我们复盘整个事件时,有个问题一直萦绕脑中:董宇辉对东方甄选的价值不言而喻,企业坚持“去董化”是否还有更多原因呢?轻描淡写的“不够圆滑”显然是不具有说服力的。

此外,资本市场在2023年对东方甄选定价已经非常审慎(当前股价不及年初巅峰时一半),是否市场已经过早预判了今日情景呢?

带着上述问题,我们撰写本文,核心观点:

其一,董宇辉是东方甄选二次腾飞的功臣这点毋庸置疑,但此次一系列危机的导火线表面是大家热议的“去董化”,但根本原因是“去抖化”的愿景使然;

其二,抖音的平台规则使商家很难赢家通吃,这固然对平台治理有利,但却限制了东方甄选的成长可持续性,因此转型供应链驱动的Costco模式便成为战略突破口;

其三,在长期愿景下,在淡化了董宇辉在管理层心目中的价值,给管理层以“去董化”提供了借口,其后舆论的反弹是始料未及的;

其四,东方甄选此次危机之后,长期可持续增长的压力并未得到缓释。

“去董化”的背后是“去抖化”

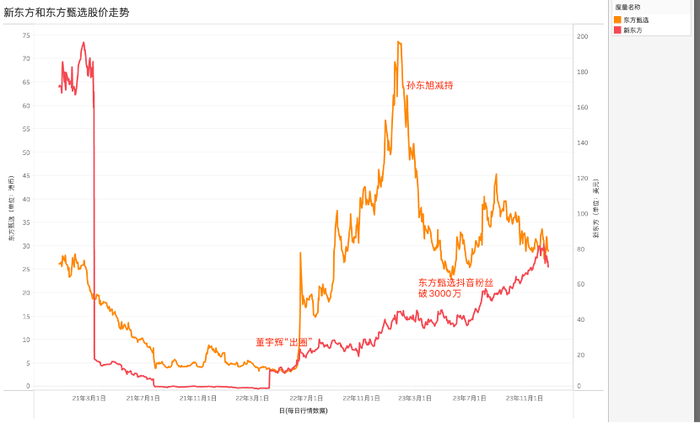

因政策关系,新东方和彼时的新东方在线受到重击,在资本市场甚至有“灭失”的风险。2021年12月28日首次尝试线上直播,在“如果只是从一个挣快钱的行业跳到另一个挣快钱的行业,恐怕不是最佳示范”的冷嘲热讽中,开启了战略转型。

如图中所示,2022年6月9日董宇辉在东方甄选抖音直播首次“出圈”,6月16日抖音粉丝量突破1000万大关,6月29日破2000万,在2023年5月20日破3000万大关。此后7个月内,粉丝规模一直维持在3100万左右。

在不断涌现的“利好”刺激下,资本市场也开始对东方甄选重新定价。董宇辉“出圈”之日便是东方甄选股价腾飞之日,其后乃是粉丝量与市值其飞,市场经历了非常亢奋周期。

另一方面,我们也发现东方甄选抖音粉丝增长越来越慢,从早期半个月涨千万粉,到最近7个月只增加百万左右,如今账号的涨粉效率与此前已是不可同日而语。

固然我们可以将此理解为“均值回归”,这是统计学对高速增长后进入慢增长区间的解释,简单来说,在高速增长不可持续这一背景下,粉丝的增长最终会向成长中枢靠拢,最终形成常态化发展。

这确实有一定道理,但本文我们希望可以从抖音的规则入手。

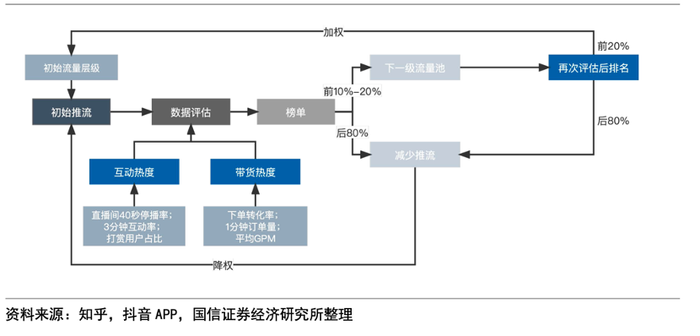

国信证券对抖音带货的流量分配机制也进行了比较详细的研究:流量分配遵循赛马机制,并定时进行评分归零。

抖音针对每个直播间会给予一定基础流量,根据直播间短期表现调整排名,并提升排名前10-20%直播间的流量进入天花板更高的下一级流量池;短期表现的参考指标为互动热度及带货热度,其中互动热度指标参考直播间40秒停留率、3分钟互动率、打赏用户占比等,带货热度指标包括下单转化率、1分钟订单量、平均 GPM(即流量向销售额的平均转化率,GPM=流量数*点击率*转化率*客单价)等。

当轮赛马完成后,平台端算法一般会以小时为单位清零人气分和带货分,将所有直播间置于起跑线,重新进行竞争。

该机制使得所有商家都在平台的KPI指向之下竞相追逐,抖音则最终收获平台增长红利,平台倾向于此模式也无可厚非。

如当东方甄选刚刚起步之时,“重算法、轻用户”的模式就会比较友好,可以对冲初创时期的粉丝量偏少的弊端,从某种意义上说抖音对中腰部商家的友好氛围是东方甄选崛起的重要原因。

如今的东方甄选已经是粉丝量过3000万的头部账号,就必然成为抖音的“削番”对象。平台的赛马机制鼓励中腰部账号成长以挑战头部账号,如果说均值回归在统计学上具有必然性,那么平台的规则便加速了“回归”的到来。

至于为何抖音会采取此策略,除前文所提及保持平台竞争力之外,亦有财务考量因素,如东方甄选经常以“不买量”自诩,认为其IP和粉丝粘性足够可以实现可持续增长,但站在平台立场,粉丝量过大等同于“拥兵自重”,与平台利益相悖,削番一定程度上等同刺激商家“军备竞赛”,弹药则是向平台买量。

作为抖音平台生长出来的商家,东方甄选别无他法,粉丝量成长日益缓慢,即便董宇辉具有极强号召力,但仍然存在一个时间内依据算法,东方甄选难以吸引到与其匹配的流量。

这也是东方甄选粉丝破3000万之后,股价先是反弹旋即下落的主要原因,在抖音平台规则下是很难实现持续性增长的(这也是东方甄选以矩阵形式希望以多账号打破平台规则制约的主要原因)。

与其说孙东旭的“不够圆滑”把东方甄选“去董化”摊在台面,不如说平台的规则使得东方甄选自身对董宇辉的价值也产生了动摇。

自东方甄选重新创业至今,便一直将Costco挂在嘴边,言外之意企业终极目标不只是要做一个直播带货公司,而是要打造自己的核心供应链,以会员制实现“去抖化”。

在零售业中Costco开创了一种新的模式和可能性,收取会员费,这可以最大可能性降低获客成本,进而压缩终端售价,实现消费者,企业以及供应商三方多赢。

东方甄选之所以如此选择,不外乎:

1)以抖音为基地实现原始积累,满足供应链建设的“规模化”条件;

2)随着供应链建设的成熟,平台开始从卖货转向供货,我们只注意到东方甄选自建会员App,却忽视了企业早就入驻京东和淘宝,在此角度东方甄选确实不再是单一的带货直播公司;

3)长期内也就避开了作为带货直播企业被抖音削番的风险,具有可持续增长的潜力。

在此宏大目标之下,董宇辉的价值确实显得渺小许多。可能是被长期目标的宏大冲昏头脑,加之管理层“不够圆滑”,酿成此突发事件。

管理层或许忽略了企业长期目标与当前脚踏实地的衔接,固然未来愿景董宇辉价值远不如今日,但短期内业务稳定衔接过渡也是不可忽视的,就此来看孙东旭确实“不够圆滑”。

股价下挫不怪孙东旭减持

回到开篇的东方甄选和新东方的股价走势图,除前文所阐释的董宇辉对公司股价的托底作用之外,我们还发现:

其一,孙东旭减持时机之正确,基本套现在巅峰,这再次验证原有模式难以实现可持续增长,管理层也是充分认识的;

其二,东方甄选在2023年初市值一度超过母公司新东方,彼时还在市场中掀起了广泛热议,但随着前者市值的收缩,截至撰稿东方甄选市值仅维持了新东方的33%左右。

2023财年新东方扣非后归属母公司利润12.6亿元,东方甄选该数字为9.4亿元(以上数字均来自WIND)。也就是说东方甄选为母公司贡献了大半的利润,但市值管理方面并未得到彰显。

除了美港股市场特殊性这一重要因素之外(近期美股走了个结结实实的牛市,港股则仍然相当疲软),我们仍然要关注企业个体的风险问题。

东方甄选未平仓卖空股数在今年一路走高(起点恰好是孙东旭减持之时),该指标增加往往代表风险的增大,可能对市场产生负面影响(某个时刻卖空一个资产,却一直没有进行回购交易的数量,也就是市场仍认为企业有收缩的预期)。

由于股价下跌与未平仓卖空股数都恰与孙东旭减持撞期,难免有人将此巧合关联:正是孙东旭的减持暴露了企业风险,市场加速卖空。

从理性分析,这是否真的该怪孙东旭呢?

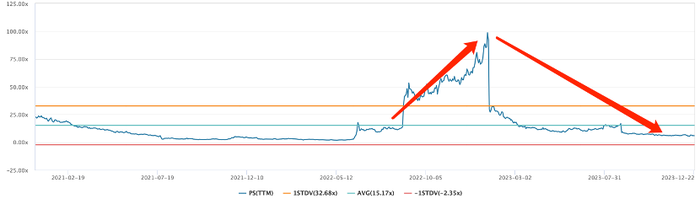

根据WIND信息,我们整理了东方甄选的市销率情况。董宇辉“出圈”之前,企业估值能力跌到谷底在2倍上下,其后一路飙升,在2023年初达到了百倍之多,而在教培政策之前该指标最高也就在30倍左右。

这在一定程度上强化了企业再换赛道的成功,市场重新给以高溢价能力,只是另一方面维持市销率高企的前置条件乃是营收高速增长的可持续,2023财年东方甄选总营收较上年增长651%,这确实是一个值得赞叹的数字,但主账号粉丝增长的停滞,与董宇辉现象的淡化,短期内企业要维持高速增长是相当不易的。

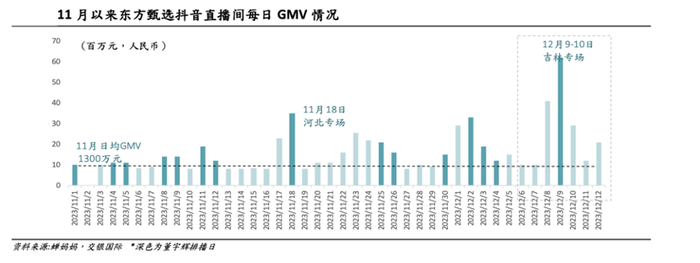

换句话说,当“去抖化”仍然是一张蓝图时,董宇辉自身的边际增长尚在收缩时(交银国际曾估算董宇辉直播对11月公司抖音直播GMV占比为15%,综合淘宝等平台,占公司总GMV为10%左右)。

在上图中我们也可以看到除备受关注的吉林专场外,东方甄选抖音直播间的GMV的波动性相对较小,董宇辉成绩虽然优于其他主播,但差距也不算太大。作为一个企业,其高收益与高利润(不买量)着实是令我们艳羡的,但站在资本市场逻辑中,过于稳定则意味着难有惊喜,原有的高达100倍的市销率也自然要回调。

虽然孙东旭减持与市场定价恰好撞期,但我们不应该完全将股价的下挫归咎于前者,主要原因还是市场对企业的高速增长的信心不足。也正因为如此,才为企业管理层的“不够圆滑”提供了可乘之机,既然长期愿景要“去抖化”,短期也要稀释董宇辉权重培养更多新的主播(以方便内部资源和利益继续向”old money“集中),于是才有了磨刀霍霍向宇辉的一幕,一切皆有因果。

其实母公司新东方也有是要维护东方甄选市值,2023年11月东方甄选向新东方配股集资15亿元(每股作价31.75港币),12月又以15亿元将原教育资产作价卖给新东方实现企业业务的全面转型。

如果这一切发展顺利,内部管理得到,资本市场信心会慢慢恢复,只是管理层的“不够圆滑”低估了网民对董宇辉遭遇的共鸣,将一个微小事件引爆成了重大话题,资本市场用资金投票给了董宇辉,这确实是管理层始料未及的。

表面看董宇辉留任东方甄选,且给予了较为充分的事权和财权,但长期东方甄选突破估值的天花板仍悬在头上:何时可以全面转型供应链驱动,何时可以摆脱抖音平台规则对成长性的束缚。

评论