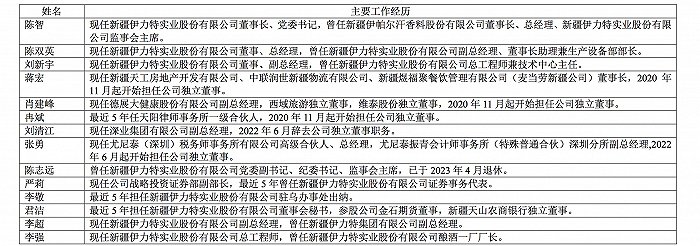

近日,新疆伊力特实业股份有限公司(以下简称“伊力特”)发布高层调整公告,聘任李长春先生为公司副总经理;同时,外部董事蒋宏辞职、补选李小刚担任外部董事。

根据官网消息,伊力特是一家以酒业为主,多元发展的兵团一类二级企业,为新疆白酒龙头企业和浓香型白酒的典型代表。1999年9月,公司在上交所成功上市。

翻看李长春和李小刚简历,都曾于白酒行业工作二十余载,且在白酒产销大省四川有过销售、创新市场、品牌转型方面业务的重要任职。

李长春自1998年以来曾先后在四川华润蓝剑啤酒有限公司、四川沱牌舍得集团有限公司、四川全兴酒销售有限公司、四川省五粮液集团旗下的川红茶业集团有限公司和五茗茶业控股有限公司任职。

公告显示,其拥有多年丰富的营销管理经验,曾成功打造四川华润蓝剑的资阳利基区域市场;成功推进沱牌舍得的企业改制、推动DMPP精细化营销;全面推进中国老八大名酒全兴酒的营销转型升级;成功推进茶酒融合发展的新模式等。

新任外部董事李小刚,1993年入职泸州老窖股份有限公司,2015年至2021年3月就职于泸州老窖股份有限公司销售公司,历任常务副总经理、党委书记,泸州老窖怀旧酒类营销有限公司董事长。2023年7月被聘为“上海合作组织国家多功能经贸平台智库专家工作委员会专业顾问”。公告显示,李小刚擅长企业营销、管理与品牌打造等工作,在创新营销管理模式和营销战略战术方面成绩显著。

企业临近年底之际换任高层,并且公告中均强调了二位的营销管理经验,不免让人联想到伊力特近年多次落空的年度业绩目标,及迫切的疆外市场开拓需求。

2020年及2021年,伊力特的业绩目标分别为营收23亿元、23亿元,利润总额均为5.5亿元;最终以营收以18.02亿元、19.38亿元,利润总额4.64亿元、4.59亿元宣落空。

2022年,伊力特将业绩目标调高至营收23.5亿元,目标利润总额维持在5.5亿元,但最终录得16.23亿元营收及2.41亿元利润总额,较前两年与目标相差更大距离。

伊力特将2022年业绩大幅下降原因归结为,受到冠状病毒不可抗力影响,还有酿酒技术技改、总部技术研发中心及配套设施建设项目投产运营、酿酒部分原料上涨、广告促销等费用大幅上涨等原因。

今年6月举行的伊力特2022年度股东大会上,董事长陈智表示2023年25亿元营收目标不变,但修正“十四五”(2021至2025年)目标,从50亿元目标调整为35亿元。“十四五”目标下调幅度达30%。

在今年前三季度的业绩中,伊力特实现营业总收入16.4亿元,实现归母净利润2.3亿元。营收增速方面,以25.77%位列A股白酒行业第五;净利润增速63.88%,在A股白酒行业位列第三。尽管低基数带来可圈可点的增速水平,但相较前三季度净利润已达100亿以上的茅、五、泸、洋四家头部白酒企业,伊力特的同期盈利能力在白酒上市公司中总体居于中下。

企业此前公布的2023年业绩目标为,实现营业收入25亿元(合并报表)及实现利润总额4.8亿元(合并报表)。但天风证券、安信证券、民生证券三家券商机构分别预测其全年营收将在22.5亿元、22.5亿元、23.3亿元左右,或仍以失败告终。但三家机构预测中,伊力特今年的利润总额将接近或有望超过目标值。

说起业绩难以突破的原因,伊力特方面曾多次表示,公司面临的困难是疆外市场的开拓难度加大。根据今年三季报,目前企业仍存在省内市场业绩占比过大的情况,企业前三季度酒类产品销售收入,疆内占比达81%。

此前白酒企业会通过引入战略投资的方式开辟外省销售渠道,例如山西汾酒为支撑全国化布局,曾在2015年引入华润战投。此外,中粮与酒鬼酒,复星与舍得酒业的战投合作都曾为酒企的市场拓展带来贡献。为解决疆外拓展问题,伊力特曾多次传出引入战投的消息,复星系、中粮、泸州老窖集团旗下投资公司等都曾为绯闻对象。

2023年半年报中提到了疆外市场部署的具体计划,比如立足江苏、四川等重点市场,选择地市级或县级市场,招募战略大商;营销中心指挥部前移,组建当地办事处组织,独立团队运作。

根据公开信息,目前伊力特高管此前任职经历多集中在疆内。在疆外有着白酒营销经验的高层人员加入,符合上述的市场计划,也可以对企业管理层的覆盖领域形成补充。企业策略变革能否为全国化市场开拓带来转机,以及后续目标业绩实现情况,值得进一步关注。

评论