界面新闻记者|张晓迪

界面新闻编辑|任雪松

如果你在河南南阳看到一辆劳斯莱斯,那大概率是河南首富秦英林的座驾。

三十年前,河南内乡的老人不会想到,秦家丢掉铁饭碗回老家养猪的小子,会成为全河南最有钱的人;三十年后,57岁的秦英林以2000亿身价,证明了养猪是一门大生意。

然而,这门生意却无时不刻不在危机之中,一把达摩利斯之剑始终高悬其上——这就是阴晴不定的“猪周期”。

过去的三十年,秦英林屡次与这把利剑逆势交锋,但都是有惊无险,最终将他的牧原帝国打造成中国猪王。但如今,养猪史上从未有过的、最漫长的下行周期已持续三年之久,行业哀鸿遍野,正邦已经破产重整,傲农生物、天邦食品等多家公司在极高的资产负债率之下开始变卖资产。

牧原也未能独善其身,12月5日,为偿还有息负债及补充流动资金,牧原股份在一个晚上连发30份公告,披露了包括多家国有大型银行在内的上千亿的银行授信和融资计划。

牧原股份还宣布大幅削减资本支出,与此同时,这家公司还下调了2023年生猪出栏量。

牧原少见的出现了猛烈刹车的动作,狂奔的猪王开始降速了。周期利剑的凶险考验又一次来临,这一次,秦英林还能带领牧原化险为夷吗?

从河南南阳东站往西北方向,中途穿过南阳市的母亲河白河,大约30多公里就是河南首富秦英林打造的牧原帝国总部。

总部中央有一座形似卢浮宫的玻璃金字塔建筑,其对面是两栋“西式”19层办公楼。在一处办公楼内,迎面整面墙上刻着出自秦英林之手的《拜猪文》。

《拜猪文》里说,“我们感恩,我们的事业是养猪,实则是猪养活了我们。”

秦英林要求牧原员工背诵《拜猪文》,他还会带着牧原全体员工,在一个巨大的石雕猪面前,举行拜猪大典。

▲牧原总部仿照卢浮宫的金字塔建筑。

▲牧原总部仿照卢浮宫的金字塔建筑。

的确,猪支撑起了秦英林的财富神话。

出生于1965年的秦英林,最初从一名肉联厂的职工辞职下海养猪,这个1990年代的个体户在1998年拥有了自己的第一家也是唯一一家公司,牧原股份的前身。在人口稠密的河南,随着市场化改革当中人们收入不断攀升,家庭消费有着巨大的肉食替代需求,秦英林和牧原股份抓住了这个机会,畜牧专业出身的他和妻子钱瑛在南阳以及临近县市不断扩建专业化的大型养殖场。牧原2014年在深交所成功IPO上市也给予了秦更大的扩张动力和资源。

不论对于牧原股份,还是创始人秦英林来说,2018年都是一个特殊的年份。

这是中国的生猪养殖公司谈之色变的一年。

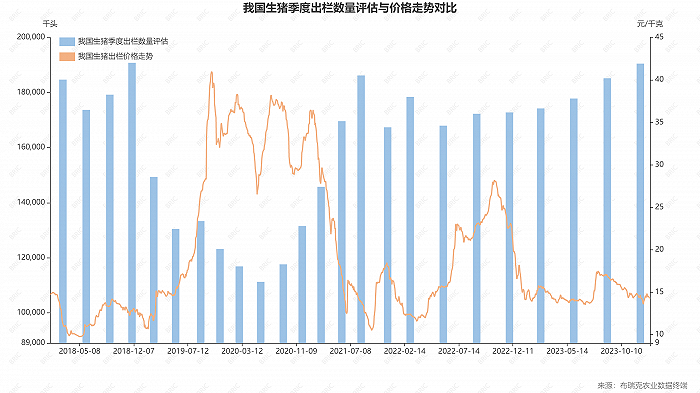

这一年,一种名为“非洲猪瘟”的病毒袭击中国,猪只被这种病毒感染之后,发病过程短,急性感染死亡率高达100%。中国生猪存栏量随之大跌,从2017年的3.5亿头到2019年最低只有1.9亿头。

不过,对秦英林来说,这却成了弯道超车的机会。

这是秦所创立的牧原股份IPO之后的第五个年头。现在,这家初创于河南西南部小城南阳的养殖公司,在业内已经以激进的扩张著称了。

经历多年高速增长的牧原股份那时已接近每年千万头的出栏量。不过,当时的中国养殖一哥一直被创业板龙头公司温氏股份占据。依靠自身独特养殖和管理模式,秦英林的牧原股份避开了“非洲猪瘟”的超高病死率,在2019年生猪出栏量一举赶超了温氏股份。

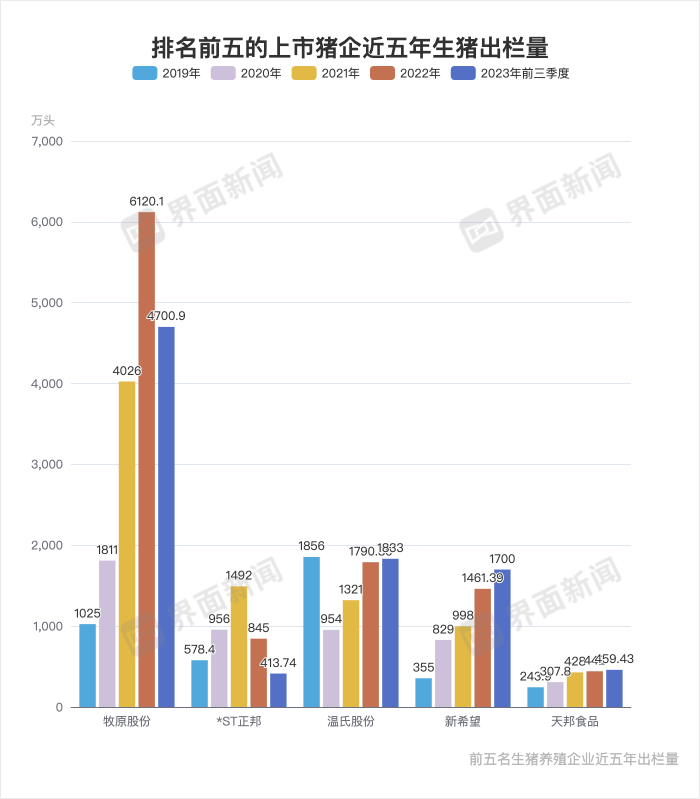

此后,牧原股份延续着大跃进式的发展,出栏量持续爆发,2022年,牧原出栏生猪6120.1万头,超过另外4家头部竞争对手——温氏股份、新希望、双胞胎、正大出栏量之和。而到2023年,其生猪出栏量已预计高达6500万-7100万。

以中国一年近7亿头的出栏量计算,牧原一家已接近10%的市场占有率。

▲牧原股份加冕“猪王”,秦英林的身家一度逼近2000亿。

▲牧原股份加冕“猪王”,秦英林的身家一度逼近2000亿。

牧原坐落在南阳内乡县一个耗资50亿、占地2800亩的养猪综合体是目前全球单体规模最大的养猪场,该养殖场规模相当于美国典型养猪场的10倍。

牧原股份加冕了名副其实的“猪王”。而秦英林的财富也出现了巨大的跃升。2014年,牧原股份公司总市值约83.9亿元,而到了2019年,公司市值已经上涨至1733亿元。福布斯发布的2019年度中国富豪榜,秦英林家族凭借1173.8亿元身家成为行业首富。《2022胡润百富榜》中,秦英林以1850亿元的财富值排在第8位,超过马云家族和拼多多创始人黄峥。

技术出身的秦英林日常衣着朴素,有了经济基础之后,他奖励了自己一辆劳斯莱斯。

不过,牧原股份这种疯狂的产能扩张,也为牧原自己埋下了“激进”的风险基因。

和所有的养殖公司一样,牧原也被纠缠在“猪周期”当中。

所谓猪周期,是对生猪养殖行业供给与需求周期性失衡的表述。是猪肉价格跟随养殖公司(养殖户)生猪出栏量涨落的一个波动周期。

猪周期这种行业波动,源于中国生猪行业散养户、中小规模养殖场数量众多所致,这反而为牧原股份这样的大公司提供了规模化养殖的扩张空间。

2006年以来,猪价共经历了四轮周期。按照以往的经验,猪周期平均3-4年轮回一次。

但2018年那场突如其来的非洲猪瘟疫病,不仅改变了养猪市场的格局,也彻底改变了以往的周期规律,以往的经验不再奏效。

在这场瘟疫中,中国生猪存栏量随之大跌,2019年全国生猪供应仅1.9亿头,几乎是2017年末的一半,生猪价格一度涨至40.98元/kg。

牧原内部一位管理人士告诉记者,猪瘟期间,牧原每天都直接向中央部委汇报养殖情况,“整个市场都不乐观,我们也紧张地不得了。”

不过,2018年猪瘟疫后,在剧烈的市场波动过后,政府出台多项保供政策支持,这吸引产业链巨头纷纷进入规模化养殖行业。最为典型的是生猪上游饲料企业正邦和新希望等公司,大举并购,通过到处抢猪场的方式进行产能的疯狂扩张。

当时甚至连中石油、万达这样的“局外人”也传出养猪计划。但由于认清了养猪行业的重资产投资性质,万达选择了放弃。

整个养殖行业都陷入了疯狂的扩产潮当中,至2022年,傲农生物产能增长了11.4倍,生猪出栏量超500万头,新希望增长了4.7倍,生猪出栏量1461万头。而牧原的产能更像被装上了一级一级的液体火箭发动机,生猪出栏量节节攀升至超过6000万头。

上述牧原管理人士告诉记者,“那时候行业人士预判,市场至少需要五年市场才能恢复,有人甚至预测需要十年,但谁也没料到,短短两年不到的时间,市场就恢复到猪瘟以前了。”

由于整个行业“大跃进”式地抢滩,生猪市场便迎来了产能的大爆发,根据农业农村部的数据,2021年,生猪出栏一跃攀升至6.71亿头,同比上升27.4%,2022年持续上升,接近7亿头。

▲2018年非洲猪瘟疫情,改变了养猪市场的格局,也放大了“猪周期”的风险。

▲2018年非洲猪瘟疫情,改变了养猪市场的格局,也放大了“猪周期”的风险。

量大则价贱,叠加疫情对消费端恢复的影响,统计局数据显示,2021年以来,生猪价格急剧下降,到了2023年上半年生猪均价已下跌到14.6元/kg,而同期养猪业的平均养殖成本为15.3元/kg。

产能“大跃进”后的这三年,市场突然掉头向下,养殖行业陷入了改革开放以来,最漫长的下行周期,生猪价格跌破绝对养殖成本。

而彼时大肆扩张的诸多养殖龙头公司,纷纷落入亏损黑洞,资金链备受挑战。

产能决定周期,产能一日不降,猪价一日不振,但似乎没有一家公司愿意主动去产能。

2023年7月,产能曾直追牧原的养猪“黑马”——*ST正邦,在经历烟花般地辉煌后,迅速陷入资金危机,最终被迫破产重整;2023年以来,西南猪王新希望不堪资金压力,拉开业务大调整的序幕,通过出售猪场等资源来“回血”。此外,傲农生物、天邦食品等顶着极高的资产负债压力,也纷纷出售资产,“卖子”求生,其余中小型猪场更是被动出局。

身处局中的牧原股份,如今,也不免深受其伤。

身处局中的牧原股份,如今,也不免深受其伤。

2018年,牧原股份聘请备受杰克·韦尔奇推崇的国际管理咨询大师拉姆·查兰任其非独立董事,直至2021卸任。拉姆·查兰到任后,牧原的战略目标也从国内养猪龙头变成了对标国际食品巨头。参照美国,头部猪企Smithfield市占率已达15%左右,相比而言牧原显然还有巨大的产能提升空间。

和并购扩张的同行相比,牧原的主要通过多渠道大规模举债,并利用体外公司牧原建设、牧原设备等进行大规模猪场建设和猪舍升级。

2018年牧原股份总资产仅298亿,到2019年就翻番大增至529亿,2020年再翻倍增至1226亿,2021年再次增长到1773亿。3年总资产增长了6倍。

与之同步的是,2018年牧原的固定资产仅136亿,2019年增长到189亿,2020年翻倍至585亿,2021年大增至996亿。3年固定资产增长了860亿。

2019年,牧原成立肉食品子公司,将产业链从饲料、生猪养殖延伸到屠宰,但截止2023年第3季度末,牧原屠宰板块暂未实现盈利,该业务由秦英林28岁的长子秦牧原负责。

截至2023年9月末,牧原猪场业务全国24省(区、市),分布在这些地区的养猪场1104个,饲料厂236个,屠宰厂加工厂10个。

2022年,牧原耗资50亿、年产能210万头的“宇宙最大”单体养猪综合体在南阳内乡县落成投产,牧原讲解员介绍,该综合体管道每天输送的饲料量,相当于80-100辆卡车的输送量,如果不使用管道运输,将导致旁边的312国道陷入瘫痪。

同时整个综合体每年预计的用电1.3亿度,相当于内乡20万城镇居民半年的用电量。

正是这样的硬件规模和科技加持之下,牧原的产能很快就迎来了大爆发。2019年牧原以2108.9亿元的总市值超过老大哥温氏股份;2020年又以1811.5万头出栏量,超越温氏。也是这一年,牧原迎来净利润的最高峰,盈利274.5亿,较上年翻了3倍。

牧原一举刷新养猪排行,成为国内名副其实的猪老大,并保持至今。

牧原自建猪场的模式决定了其对资金和土地超大需求。牧原股份法务袁合宾称,牧原的猪场大多数建在贫困县区,多数是扶贫项目,拿地有优势。与各地政府谈判交涉后,争取预留土地,在牧原需要时建厂投产。

袁和宾称,建猪场的钱一是自有资金,另一个途径是银行固定资产贷款。

狂奔迅速推高了猪王的债务。截止2021年底,牧原股份总负债大幅增加到1087亿元,较2018年增长了近10倍。2021年的资产负债率创其上市以来最高位,达到61.3%。

而与负债增速不匹配的是,2018-2021年,牧原股份合计净利润410亿,不及2021年底债务的一半。

不仅如此,仅仅一年后的2021年,牧原业绩出现恶化,当年营收、净利润分别为788.9亿元、69.04亿元,同比变动40.18%、-74.85%。

牧原甚至一度出现商票“爆雷”的黑天鹅事件。2021年11月,牧原股份旗下31家公司出现商票逾期,涉及金额1707.27万元。随后的12月8日,据牧原股份解释,已完成兑付,逾期系“未及时收到部分持票人的有效提示付款申请等原因。”

而就在该公告发布的前三天,中诚信国际将牧原的信用评级展望下调至负面,中诚信国际指出,2020年、2021年牧原投资规模较大,债务持续上升。

曾经像安装了火箭发射器一样的牧原业绩开始失速。2022年业绩继续下探,上半年一度亏损74亿元。至2023年上半年牧原再度陷入亏损。整个2023年前三季度,牧原股份实现营收829.69亿元,同比增加2.72%,但净利润合计亏损18.42亿元,同比下滑221.82%。

猪是牧原的生命之基,但同时,有着三十年养猪经验的秦英林知道,猪还是牧原的危机之源。如今,危机再一次降临。

2023年12月5日,为了偿还有息负债及补充流动资金,牧原一次性发布30份公告,宣布包括银行授信、超短期融资券、中期债券在内的超大规模融资计划,融资额在1400多亿左右。

不仅如此,牧原股份还下调了2023年生猪出栏量。

如此多渠道募资叠加降产,不禁引起外界种种猜测。就在一个月前,牧原股份还频繁向外界解释其资金的充足性。那么,究竟牧原的财务状况如何?

截至2023年3季度末,牧原资产负债率59.65%,虽低于20家上市猪企的平均水平,但总负债高达1130.66亿元,为20家上市猪企之首。总负债中,流动负债合计844.98亿元,超过同期账面货币资金的5倍。

同期,牧原股份流动比率和速动比率分别为0.702%和0.222%。

企业流动比率的正常范围在1.5%-2%,速动比率的正常值在1%左右。香颂资本董事沈萌指出,牧原的流动比率和速动比率都较正常值范围明显偏低,说明其流动性压力大,存在流动性风险。而且从年内的数据来看,呈现出流动性持续紧张的趋势。

2022年至今,牧原股份货币资金缩水明显,短期借款大增。

2022年末,牧原股份账面货币资金还有207亿元,但到了2023年三季度末,却已缩水至157.6亿元。

同期,牧原股份短期借款增长至453.3亿元,较2022年末增长了近两倍。

财务专家宋文阁博士也认为,经资产负债损益分析,基本可以确认牧原总体负债风险上升,短期杠杆加大。如叠加生猪养殖产业风险,市场风险加大,或会进一步恶化资产负债状况、企业估值会向下寻找支撑。

在河南南阳,无论是一名普通的的士司机、河边散步的老者、还是骑着电动车上下班的会计,都能对牧原侃侃而谈几句。

“几次险些没钱,挺不住了,两口子能坚持,到处借钱,渡过难关。”当地一名老者说。

三十年前,秦英林夫妇丢掉铁饭碗养猪,一度令乡人不解。三十年的2020年,天命之年的秦英林身价近2000亿元,位居多个财富榜单,身价超过李嘉诚,以及同时期的老乡许家印,蝉联河南首富至今。

但随着行业的低迷,牧原市值开始缩水,秦英林家族身价已缩水至1392.6亿元。

农村部猪肉全产业链监测预警首席分析师朱增勇指出,越大猪企越难主动去产能,更多是稳产。沈萌也说,去产能意味着前期的投资收不回来了。

2023年以来,狂奔的猪王不得不放慢扩张的脚步。

12月5日,牧原下调整12月份生猪出栏量。此前,牧原股份计划,2023年其生猪出栏量区间预计为6500万头-7100万头。而近期牧原股份表示,将调整2023年预计出栏量区间为6250万头-6400万头。

此外,牧原股份财务总监高瞳近期多次释放牧原在资产扩张方面降速的信号,“无论是经营上,还是在建工程上,未来牧原的现金支出,总体上会呈现下降趋势。”

此前的2020年、2021年,牧原股份的资本开支在300亿元-400亿元,主要用于养殖场、屠宰厂建设支出及相关维修改造费用等。

2022年,牧原股份的资本开支降至150亿元左右。高瞳称,2023年、2024年的资本开支预计也将保持在较低水平,应该是和2022年、2023年的水平差不多,甚至会低于2022年的水平。

▲牧原屠宰业务生产线,牧原屠宰业务目前由秦英林之子秦牧原负责,尚未实现盈利。

▲牧原屠宰业务生产线,牧原屠宰业务目前由秦英林之子秦牧原负责,尚未实现盈利。

养殖行业也属劳动密集型,大幅扩张前的2018年,牧原员工不到3万人,现如今牧原的员工队伍已膨胀至14万。

2023年,牧原也开始削减“大跃进”扩产期间推升的人力成本。

2023年中,牧原牵头温氏等众多猪企发起“互不挖人”公约。实际上,挖人现象在养猪业屡见不鲜。业内人士称,2019-2020年,猪企红利期和扩张期,人才跳槽,薪酬涨幅可高达原薪资的一倍,甚至两倍。新发企业通过挖人实现快速扩张,“有些企业新挖来的干部可以占管理团队的三分之一甚至一小半”。

但到了2021-2022年,行业陷入低迷,猪企资金、营收承压,高薪挖人已无以为继。

但最终,因市场监管总局以涉嫌违反《反垄断法》介入此事,该公约被撤销。

现在,牧原希望继续向下探寻成本空间。

在生猪养殖行业,牧原股份的低成本一直是一个“旗帜”般的存在。除了逆周期扩张大肆扩充产能不断拉低出栏成本,秦英林希望重塑专业化养殖模式,像制造业一样养猪。

每一家养殖公司都极度关注出栏成本。公开数据显示,截止目前,在国内所有养猪企业中,牧原的养殖成本是最低的。2023年以来,牧原生猪养殖完全成本逐步降至15.0元/kg以下。牧原股份养猪生产首席运营官李彦朋介绍,2023年8月份,牧原的一些养殖场已将养殖成本做到了14元/kg以下。

对养殖企业来说,首要成本是饲料,牧原的饲料成本占其生猪完全成本的55%-65%。近年来,由于俄乌战争等外部环境影响,豆粕价格不断攀升。2022年,牧原开始推广低蛋白日粮技术。

李彦朋称,牧原2022年开始对标丹麦养猪业,从饲料、育种、健康管理、养殖、屠宰五个环节进行测算,每头猪都有600元的成本挖潜空间。

现在,在经历疯狂的产能大扩张之后,中国生猪养殖行业就像一曲宏大的乐章,快板戛然而止,进入到了静默的慢板状态。

秦英林也公开表示,养猪行业的低利润将成为常态。

回顾曾经的养殖生涯,秦英林说,2018年非瘟后,中小养殖户退出,大型猪企“疯狂扩张”,靠着融资“逆周期经营”。

未来,养猪业进入到低利润、微利润时代。秦英林举国外案例说,欧美养猪产业平均每头上市猪的利润也就在几美元或几欧元。

在南阳境内,白河自北南流,将该市分割为东西两部。其中西北部是南阳市中心所在,东南部为正在开发中的南阳城市副中心。南阳市机场、高铁站均位于副中心,内乡县、牧原总部则位于市中心西北方向。

每天都有外来人员从南阳机场、高铁站去往牧原,“到总部人太多了,”牧原车队的一名司机几乎每天都在这南阳东西穿行,接送访客,“有银行金融机构的、还有搞调研的一些专家、还有来学习交流的同行。”

开滴滴的司机也总能接到和牧原相关的订单,“经常接到牧原的人去出差,到哪里哪里去看猪场。”

40多分钟的车程,令牧原觉得出行效率低下。在养猪事业的第30个年头里,牧原集团计划将总部搬迁到距离南阳市高铁站、飞机场2公里左右的副中心。“这样就方便多了,目前地已经拿到手了,还没开始施工。”牧原的一名员工告诉界面新闻记者。

记者走访发现,该“新总部”项目计划虽已出台,并未见施工迹象,地皮周围只有绿色的物理围挡。

资金的掣肘,或将延宕牧原集团总部搬迁的计划。

对于秦英林和牧原股份来说,先熬过这轮冰冷的周期是第一位的。

评论