文|定焦 金玙璠

编辑|魏佳

“不出海,便出局”,在2023年成为越来越多行业的共识。目之所及,一众出海新势力快速崛起。

过去几年,“出海热”的是美妆、服装、玩具,进入2023年,中国企业出海的步伐不但明显加快,而且有了更高的追求——“把更高端的产品,卖出更高的溢价,卖到更发达的市场去”。

结合出口产品的销量、增速,本文梳理出了三大热门出海赛道:家电、家庭安防与便携储能、出行;十类在海外卖爆了的“中国货”:白电(冰箱、洗衣机等)、扫地机器人、厨房小家电、个护小家电,智能摄像头、智能门锁、便携式储能产品,还有电动两轮车、E-Bike、新能源汽车。

产品创新、技术突破,是这些“中国货”受欢迎的主要原因,而渠道的变化,也是不容忽视的推手。

过去几年的疫情,加速了全球许多行业的线上化。除此之外,2023年被称为“跨境电商四小龙”出海元年,中国互联网巨头旗下的Temu、TikTok Shop、速卖通AliExpress,以及独角兽公司SHEIN,组团围攻亚马逊,让“中国货”走出去更方便了。

综合来看,中国企业的出海蓝图不是点状的,而是全方位地向世界输出产业能力,尤以智能硬件、智能家居、新能源产业表现最突出。这也反映出,中国先进制造业在后疫情时代对全球产业链格局的影响力和重构能力。

2023年,在这些热门的出海赛道和受欢迎的产品背后,有哪些新势力在海外闯出了新天地?由出海走向大航海时代,不乏风浪与暗礁,中国企业又需要应对哪些困难与挑战?本文试图以2023年卖爆的“中国货”为起点分析这些问题。

卖爆的家电:空调冰箱、扫地机,还有厨房小家电

谈论过去一年有哪些中国货在海外大卖,首先绕不开的就是家电类。

宏观来看,数据显示,基于2022年下半年的出口低基数,2023年我国家电出口增长明显提速。家电出口并非新风口,不过,过去一年,家电出口下的两大新趋势,非常值得关注。

其一,家电企业真正进入品牌出海期,主攻欧洲和北美市场,冲击了原有的竞争格局。白电(可以替代人们家务劳动的电器)赛道中,海尔智家和美的的出击,让欧美白电龙头Electrolux经营承压;清洁电器赛道中,以石头科技、科沃斯为代表的企业乘势而起,扫地机器人全球老大iRobot的份额不断被蚕食。

其二,国内跨境电商在海外兴起,小家电成了吸金的出海赛道之一。厨电类、个护类等小家电最畅销,苏泊尔、小熊电器、德尔玛等是其中的头部品牌。

某智能家电品牌从业者程录对「定焦」表示,国内家电市场已经非常内卷,销售以偏刚需类产品为主,对大中小体量的家电企业来说,出海淘金都是必然。而加速形成上述两大趋势,主要是两点原因——产品创新和渠道变化。

产品创新的例子很多,举例来说,中国企业引领清洁电器技术的发展、AI等新技术的应用,让扫地机和洗地机、智能冰箱等产品加速抢夺海外份额。

渠道变化的一大背景是,2020年新冠的爆发,加速了全球家电行业的线上化,改变了海外市场过去以线下为主的渠道格局。与此同时,看到机会的头部家电企业,更加注重完善销售渠道、建设品牌,有的是通过直接收购当地的成熟品牌,有的则靠投入大量资金推广自有品牌。

对于小家电品牌或是无力支付过高物流和营销成本的源头工厂,国内跨境电商平台的崛起,帮它们把货卖到了海外。

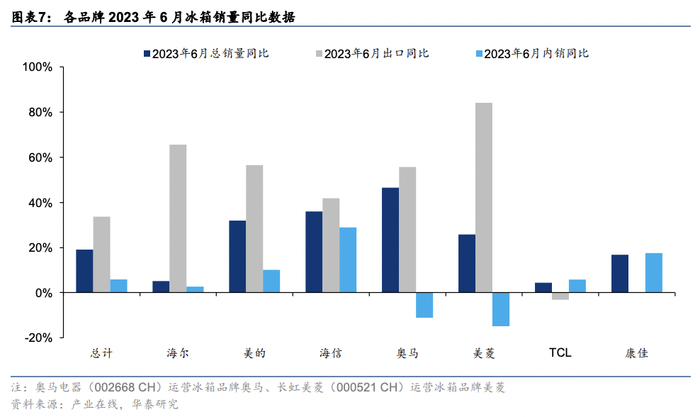

具体看品类。白电出口增长势头明显,整体以欧洲为主,亚洲、南美为辅。

根据华泰证券,表现突出的是以下几类商品:冰箱、洗衣机在欧洲需求大增;空调在亚洲和南美增速较快。它们的出口销量增速均好于内销。以冰箱为例,今年6月,海尔、美的的外销同比增速都在50%-60%,内销同比增速分别为2.6%、10.0%。

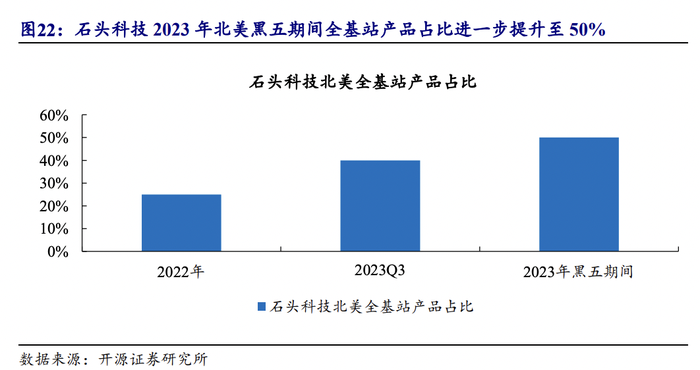

新兴家电中,智能清洁类电器在欧美卖得最好。具体看公司,石头科技的扫地机器人主要卖到欧洲、北美及亚太地区;科沃斯的扫地机器人和洗地机,在美国市场的份额快速提升;九号公司的割草机器人业务在欧洲市场增长快速。

三家公司中,石头科技和九号公司均是出口大于内销。程录表示,欧美等海外市场的成熟度更高,智能清洁赛道未来的成长空间非常广阔。

小家电则主要受益于新渠道。过去,亚马逊独占海外电商鳌头;2023年,Temu、TikTok Shop、SHEIN、速卖通AliExpress狂卷亚马逊,给小家电出海创造了新机会,其主要销往北美、东南亚,还有英法德等欧洲国家。

四个平台中,有官方补贴的Temu,对小家电商家更友好;有一定品牌优势的小家电企业,更重视以内容营销见长的TikTok Shop。

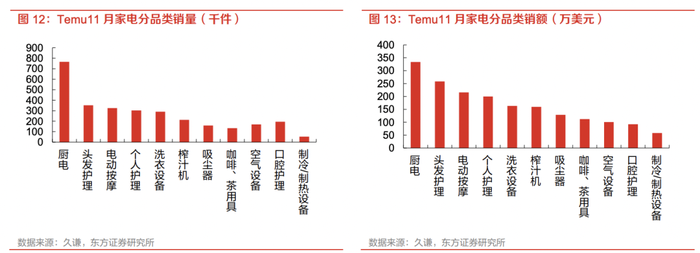

Temu的家电类还在起步阶段,目前总销售额不高,但增速很快,均价低于10美元的小家电卖得最火。

其中,表现最好的是厨电类的榨汁机、电煮锅、空气炸锅等,以及个护类的吹风机、电动牙刷等;此外,吸尘器、小风扇、空气净化器等,也很受欢迎。

东方证券的数据显示,今年11月,Temu上的厨房小家电销量达76.6万件,销售额达到333万美元;个护小家电销售额在673万美元以上。

家电行业从业者曲华对「定焦」分析,Temu以价格战的方式占领市场份额,平台上热销的小家电,以白牌产品为主,因为源头工厂直接对接货源,成本管控能力更强。这也是为什么极少看到国内的头部品牌跑出来,据他了解,大部分有品牌的小家电是观望状态。

TikTok Shop上小家电的单品销量虽然不如Temu,但均价高出一大截。根据华泰证券的数据,TikTok Shop家电榜前十名的均价在50-100美元区间,并且成交店铺的集中度也比较高。

曲华称,出海的小家电品牌普遍把TikTok Shop当作新兴的营销渠道:进行直播、短视频的内容营销,利用它展示性强、决策链路端的特点,打品牌或是引流。

家庭安防与便携储能:墙内开花墙外香

和家电一样,还有一个赛道在海外越做越大。它就是家庭安防与便携式储能。这个市场听起来离普通人有些远,不过,说一些具体产品,就知道它为什么能在海外卖得火爆了。

家庭安防最刚需的产品包括智能摄像头(包括室内监控和庭院看护)、智能门锁、智能传感器(温度、湿度、烟雾)等。出海的代表性公司有海康威视下的萤石网络(EZVIZ)、大华股份子品牌乐橙(Imou)、TP-Link子品牌Tapo。这几家都把重点放在了除美国以外的海外市场,包括渗透率有待提高的欧洲,以及潜力巨大的东南亚、中东等地。

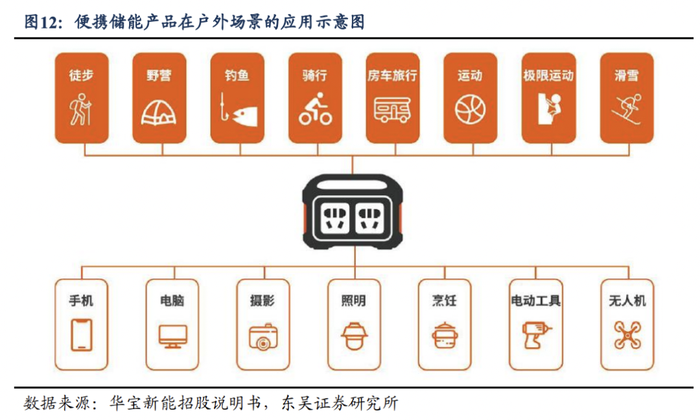

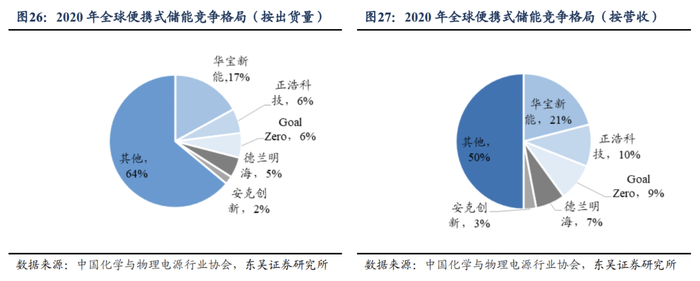

便携式储能产品是新能源储能的一个分支,属于消费电子产品,也叫做移动电源。应用场景以户外用电和家庭应急用电为主,包括便携储能产品及其配套的太阳能板等,可以给消费电子产品、家电、电动车等充电。便携式储能最大的市场是美国、日本及海外其他发达地区,头部出海公司有华宝新能、正浩创新等。

家庭安防和便携储能的一大共性是,海外市场容量远大于国内,而且,除美国以外的海外市场没有完全垄断的玩家,大量中国厂商看准机会一头扎进海外,因而归为一类讨论。

关注消费硬件出海的投资人梁东分析,国外消费者拥有独栋房屋的居多,对安防、家庭能源管理的需求更高,国内企业出海有可能弯道超车。而国内消费者拥有普通住宅和公寓居多,这两方面的需求较弱。

根据中信建投证券的数据,从长期来看,仅监控设备这一类,海外家庭的出货量和市场规模分别是中国市场的1.6倍、3.2倍。便携式储能九成以上的市场在中国以外,且还在高速增长。

共性之外,家庭安防与便携式储能,还有各自的市场特点。

过去一年,中国安防企业的海外业务不但从疫情中逐步恢复,还踩中了海外高增长市场的转移。

美国是智能安防的主要市场之一,但由于家用摄像头、可视门铃、传感器等,均涉及个人隐私和数据安全,当地消费者更倾向于选择本土品牌,包括亚马逊旗下的Ring、Blink,谷歌旗下的Nest,还有Netgear(知名路由器企业)旗下的Arlo。不少中国安防企业虽在当地布局多年,但影响力较弱。

变化发生在过去一年。智能安防高速增长的市场,转移到较为分散的欧洲,以及普及度低下的东南亚、中东。较早布局国际化业务的中国企业,因为智能化技术领先于国外企业,顺利地抓住了这个换挡期,2023的年收入增速明显上行。

以代表性公司萤石网络为例来看,其借助母公司海康威视的海外渠道自建经销商体系,对公司的基本面增速有明显拉动。

再来看便携式储能,这个赛道也是典型的“墙内开花墙外香”。

我国是便携式储能最主要的生产国、出口国。虽然全球市场由美国(因户外运动场景大)、日本(因地震灾害频繁)引领,中国的备用电源习惯还在消费观念培育阶段,但不影响全球近四成的便携储能产品出自中国厂商之手。头部公司包括华宝新能、正浩创新、德兰明海和安克创新。

头部厂商中唯一一家海外企业GoalZero,则主要由国内的豪鹏科技和博力威为其代工。

2022年是储能出海元年,便携式储能的出海企业在投资圈颇为火爆,到了2023年,市场爆发式增长,中国厂商斩获了更多海外订单。

这个节点很关键,锂电池技术的突破带来的能量密度上升、成本下降,是前提;疫情导致应急和户外的便携式储能需求加速上升,加之地缘冲突等因素,让需求一路飙升;与此同时,中国厂商完成了品牌升级,补上品牌营销的短板,搭上了订单爆发的快车。

便携储能产业发展时间较短,中国厂商多以ODM充电宝厂商代工起家,前期不具备自主研发生产能力,多靠低价竞争,毛利率普遍较差,后期具备资金和技术优势后,开始收缩原有的充电宝业务,切入中小型便携储能市场。

拿到市场份额第一、第二的华宝新能、正浩创新,是这类厂商的典型代表。前者有Jackery电小二、Geneverse两个品牌,后者有德DELTA、睿RIVER系列。

眼看老牌厂商吃到红利,更多厂商跨界入场,比如,做充电宝的安克创新,已将便携储能当作战略性业务。其短板是业务起步较晚,优势是过去在欧美、日本等地区有渠道积累。

出行:把更高端的车,卖到更发达的地方去

这一年,每每谈到中国向世界输出产业能力时,最绕不开的就是出行行业。中国出行产业对全球现有格局的重构不是单一点状的,2023年是两轮车、新能源汽车出海放量的一年。

先看两轮车。电动两轮车、E-Bike以及自行车、摩托车、滑板车等,都属于两轮车。一句话总结即,东南亚油改电、欧美日的E-bike风潮,是这一年两轮车出海的两大增量。

第一大增量是电动两轮车(包括电动自行车、电动摩托车和电动轻便摩托车三种)。雅迪控股、爱玛科技、小牛电动等,均是受益的中国公司。

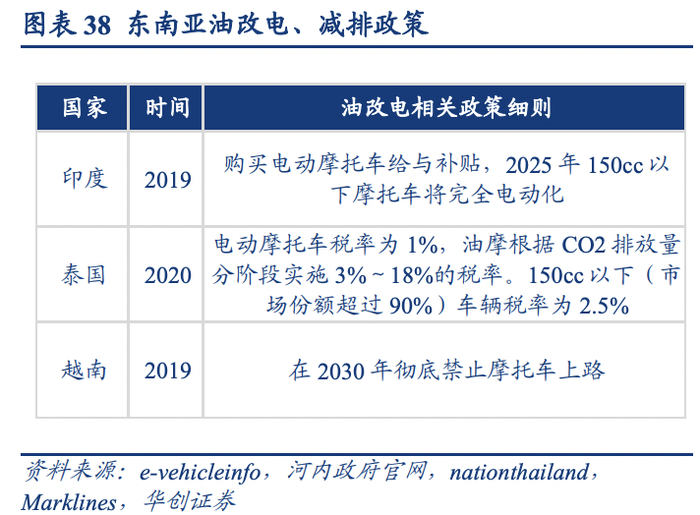

电动两轮车“出海热”的原因不难理解:近年来,东南亚和印度市场出台油改电政策减排,有2亿油摩进入电摩替换序列,而且多国的行业格局没有形成,尚没有市占率超过10%的玩家。

不止一位从业者提到,中国企业有望主导东南亚的两轮车电动化,而东南亚市场将成为国内新国标执行红利之外的第二轮增长曲线。

不光是市场容量足够大,出海东南亚还能解决中国电动车产业现有的问题。从业者李涛告诉「定焦」,相比国内,在东南亚卖电动两轮车更赚钱,因为终端售价和净利都高于国内。

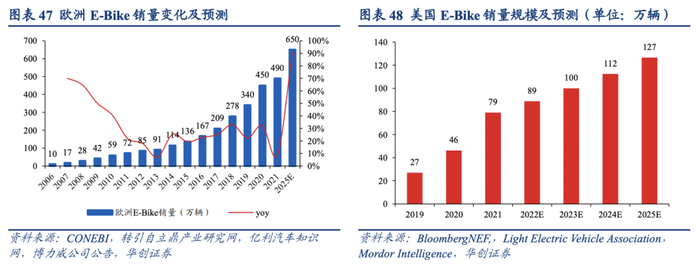

第二大增量E-bike,是近两年被带火的新物种。中国E-bike出海的代表公司有大鱼DYU、Fiido飞道。

很多人或许对E-bike并不了解,它实际是电助力自行车,是在传统自行车的基础上,加上蓄电池作为辅助能源,可以实现纯自行车踩踏模式、纯电模式,或是踩踏电助力都用。

E-bike在欧美日地区卖得很火,人们买它主要是为了骑行锻炼。一位重点关注E-bike的投资人对「定焦」分析,E-bike踩中了“碳中和+新能源”的概念,还迎合了发达国家部分人群短途出行省力+骑行文化盛行+健身的需求。

一辆E-bike的定价普遍在1000美元-3000美元之间,相当于上万元人民币。近年来,欧美各国政府对E-bike的补贴政策(补贴200-500欧元),是当地E-bike受追捧的因素之一。不过,整体而言,E-bike定价昂贵,消费水平更高的欧美日,接受程度明显高于其他市场。

上述投资人补充道,日本的E-Bike渗透率已经较高,欧洲的E-Bike销量增速最快,其中德国、法国、荷兰是欧洲前三大市场,也是中国企业的出海重点;其次是美国市场。

最后,说到中国汽车出海,一个在过去难以想象,但今天已经成为现实的变化是,2023年,中国有极大可能取代日本,成为全球第一大汽车出口国。

中汽协数据显示,2023年1-10月,我国汽车出口约为392.2万辆,同比增长59.7%。2023年我国汽车出口量预计可达450万。其中,新能源汽车出口量持续走高,增速高于大盘。1-10月,我国新能源汽车出口99.5万辆,同比增长99.1%。

不同于第一代出海的燃油乘用车,我国现阶段的新能源汽车已经进入到较高质量的出海时期。价格方面,纯电动车的出口均价提升较快,从2020年的1.1万美元/辆提升到1.5万美元/辆。出口的主阵地是欧洲和东南亚。

靠新能源汽车,欧洲成为中国汽车出口的第一大市场。数据显示,2022年,中国整车厂从中国市场到欧洲市场的出口量在20万辆左右,到2025年规模将超过60万辆。

比亚迪、上汽名爵MG、蔚来、小鹏等均在积极布局欧洲市场。分赛道来看,中国车企在插电式混动(PHEV)有一席之地。而在纯电动(BEV)领域,特斯拉占绝对优势,德国大众其次。

欧洲在传统燃油车领域的制造实力非常强,但排放政策严苛,且新能源车的格局尚未稳定,市场空间巨大。分地区看,以挪威为代表的北欧地区发展相对成熟;以荷兰、德国为代表的中西欧潜力大;以意大利为代表的南欧地区处于起步期。

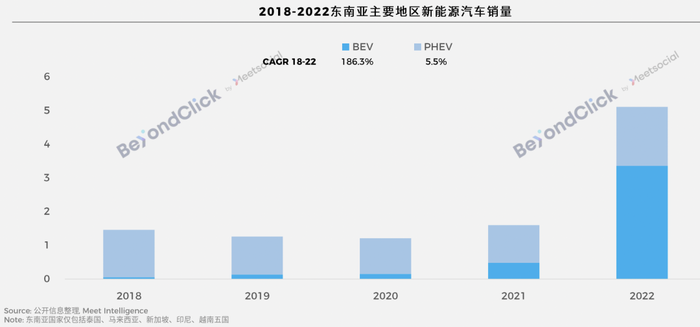

欧洲之外,东南亚是中国新能源车企出海的第二大热土。东南亚的新能源汽车市场,六成以上是纯电车,泰国、印尼、马来是前三大主要市场。

过去,主攻东南亚汽车市场的是日系车企,步入新能源时代,因为人口红利、碳减排需求带来的增长潜力,引得中、韩、欧美系车企争相进入。中国的上汽名爵MG、比亚迪基本站稳脚跟。

结语

回顾2023年征战海外的“中国货”,不难发现它们所在的三大赛道火爆的背后存在诸多共性,普遍是受益于技术驱动、生产供应链规模化、政策利好、海外需求上扬。

这意味着,中国企业正在不断拓宽走出去的边界,从加工贸易到技术出海、品牌出海,从过去的低价产品出海,到今天的品质出海、智能化产品出海。

在这轮出海潮中,中国企业有很多优势和机会可以挖掘。

例如,中国家电品牌和商家,之所以能在全球竞争中乘势而起,是在过去优势积累的基础上,抓住了行业波动和渠道变化的机遇。“家电企业出海,做好风控的前提下,总体上机遇大于挑战。”程录总结道。

出海市场虽大,但在经济全球化大潮暗流涌动,地缘政治摩擦与冲突依旧的背景下,中国企业的全球化必然是机会与挑战交织。

对于家庭安防与便携储能企业的出海,梁东分析,优势是产品性价比更高,在价格敏感度更高的海外市场更有利。

但也面临挑战,主要集中在渠道上:海外市场复杂且分散,不像国内有完善的在线销售网络,厂商需要花大量人力和时间与海外的线下零售商建立联系。此外,便携储能出海还有一道关卡,即通过美国、日本和欧洲的资质认证。

出行领域重点看新能源车。欧洲是中国车企出海的重中之重,但欧洲车企巨头众多,它们加速电动化转型的同时,也设定了降价目标,一场硬碰硬的电动化竞争即将到来。另外,欧盟对排放交易系统的监管,也是挑战。

而东南亚市场现阶段以政策引导产业换市场,电动车基础设备布局不足,一定程度上制约了产业发展。

整体而言,现阶段中国车企出海的优势更多来自产业链和制造环节,未来在研发、产品和品牌端建好“护城河”,是重要课题。

站在2024年的起点,希望中国企业出海,不只是因为国内太内卷,而是从战略视角出发,在充分认识到全球业务的复杂性和不确定性后,结合企业自身的运营和能力底座,再做出选择。从去哪里、怎么走,都做好战略规划和实操应对。

*题图来源于Unsplash。

*应受访者要求,文中程录、曲华、梁东、李涛为化名。

*定焦(dingjiaoone)

评论