文|酒讯 子煜

编辑|念祎

10个月后,贾光明再次回到金种子集团。

近日,酒讯从阜阳市财政局官网获悉,金种子集团董事会免去陈萌总经理职务,聘任贾光明担任公司总经理。

华润系入主一年来,对金种子酒进行了大规模改造和重塑,无论是管理层“大换血”,还是渠道与营销“华润化”,金种子酒虽已改头换面,但亏损局面却并未扭转。

贾光明履新金种子集团后,金种子酒的发展路径是否会有变化呢?

图片来源:阜阳市财政局官网

01 老将回归

对于贾光明的“回归”,金种子酒集团似乎颇为“低调”。酒讯针对此次人事变动,分别登录金种子酒官网及官方公众号,均未发现相关信息。

酒讯登录天眼查发现,贾光明已跻身金种子集团高管序列,担任总经理一职。

图片来源:天眼查App截图

酒讯就此人事变动及后续安排询问金种子酒工作人员,对方指出此次人事变动为集团层面变化,和上市公司无关。目前上市公司经营一切正常。

酒类分析师肖竹青认为,酒类资本收购企业后面临多方博弈,包括当地政府、老员工及经销商、上下游合作伙伴等,华润需要贾光明协调政府、企业和合作伙伴各方,整合诉求发展符合各方利益的方向。这样更有利于华润对金种子酒的全面整合和全面控制。

从2月22日贾光明辞任金种子酒上市公司相关职务,到如今再度回归金种子集团,10个月时间,在人事变动的同时,近日“卖地增收”的戏码让迎来新股东,却仍走老路的金种子酒再度受到市场的关注。

根据金种子酒公告,拟将其所持有的9.8万平方米的国有建设用地使用权以4250.10万元转让给控股股东安徽金种子集团有限公司。

对于此次卖地,业内人士指出,近年来,金种子酒业绩欠佳,连续两年净利润亏损,在年末“突击”卖地,或为增厚业绩。

图片来源:金种子公告截图

02 四年累计亏损近5亿

无论是人事变动,还是卖地,当金种子酒再度引发热议的同时,二股东华润接手金种子酒满一年,能否在今年年内扭亏成为行业内外较为关注的问题。

根据三季报,1-9月,金种子酒实现营业收入10.73亿元,同比提升31.73%,实现净利润为-3485.94万元。

横向对比不难发现,在“徽酒四朵金花”中,今年前三季度,古井贡酒净利润超过38亿元,迎驾贡酒和口子窖也都突破10亿元。

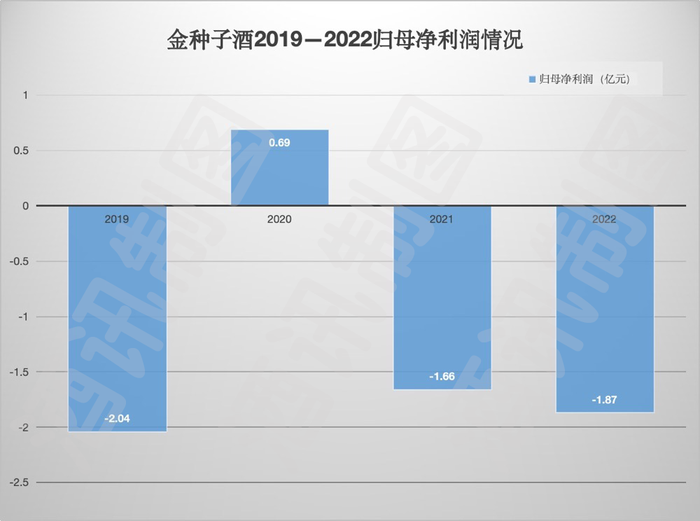

除2020年因收到了一笔土地补偿款而避免亏损外,2019至2022年金种子酒均亏损。财报数据显示,2019-2022年金种子酒归母净利润分别为-2.04亿元、0.69亿元、-1.66亿元以及-1.87亿元,四年累计亏损近5亿元。

图片来源:酒讯制图

对于今年能否扭亏一事,在三季度业绩说明会上,金种子酒总经理何秀侠表示,公司经营按计划稳步推进,目前各项指标按预期进展。

在业绩亏损的背后,金种子酒低于同业水平的毛利率成为拖累业绩的原因之一。

2019年,金种子酒白酒业务毛利率为57.3%,到2022年下跌到38.81%,在全部20家白酒上市公司中倒数第一。今年上半年,白酒毛利率也不过40%。

对于毛利下降,金种子酒此前表示中高端产品尚处于推广培育期,老产品毛利率较低,从而造成综合毛利率提升较慢。

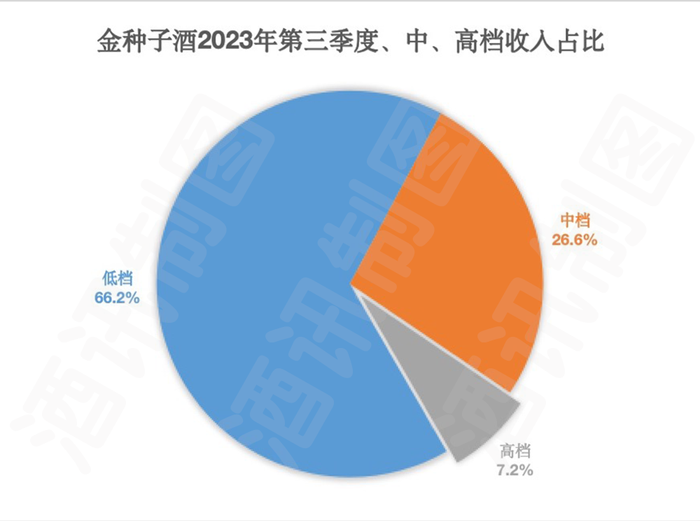

当众多白酒企业扛起高端化大旗时,金种子酒中高端酒的收入占比却正逐步下滑。今年前三季度,金种子酒低、中、高档酒收入占比分别为66.2%、26.7%、7.2%。拉长时间来看,金种子酒低档产品占总白酒业务营收从2018年的27.46%,逐步提升至2022年的56.2%,中高端产品营收占比相应降低。

图片来源:酒讯制图

酒讯进入天猫金种子旗舰店,超半数产品的月销量仅为个位数,售价998元的醉三秋1507、售价398元的馥合香9、售价498元的馥合香15等中高端产品月销为0笔。

业内人士指出,金种子酒曾经错过了中高端产品线黄金期。如今,中高端白酒市场已经接近饱和,叠加市场环境恶化,消费呈现弱复苏状态,金种子酒冲击高端市场的难度加剧。

03 所借东风何时到

从盛极一时到跌入谷底,金种子酒正背靠华润系大树,谋求自救。

2022年下半年,华润在安徽600多家雪花啤酒经销商中,择优约100家对金种子的光瓶酒进行渠道嫁接;此外,相继在全国范围开设26家馥香馆,树立品牌形象。

在今年10月30日举办的第三季度业绩说明会上,针对目前华润系对金种子酒产品入驻华润系渠道情况,何秀侠表示,金种子已经进入华润苏果及华东区域的华润万家商超进行销售,华润系统的其他业态的团购业务,也己经有效开展。

对此,业内人士指出,尽管华润系倾注啤酒渠道之力为金种子酒铺路,但从体量来说,啤酒经销商能够提供的规模似乎不足以支撑金种子酒的渠道梦。

有知情人士曾向酒讯透露,华润系为金种子酒搭配的啤酒渠道商,整体规模较小。部分地区总代仅几十亿体量,这对于普通酒企、区域大商上千万的规模而言,相去甚远,很难起到支撑作用。

酒类分析师肖竹青指出,作为华润系收购的酒企中唯一一家白酒上市公司,金种子酒在华润系的白酒版图中担负着酒业平台的重任,因此华润系也会倾注更多的渠道、市场资源来帮助金种子酒提升现状。但是从金种子酒在安徽省内外市场的销售情况观察来看,金种子酒很难吃透华润系的渠道资源优势,再加上今年白酒经销商库存较高,没有品牌溢价能力的酒厂很难通过涨价来提高终端毛利率,发力高端产品并不代表着市场对该产品有真正的需求。

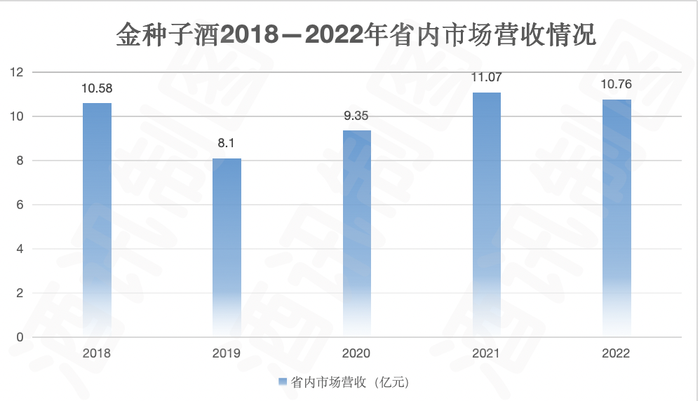

图片来源:酒讯制图

尽管借助了华润系的渠道优势,但对于金钟子酒而言,却仍困在省内市场。从近五年营收情况来看,金种子在省内营收一直在10亿元左右徘徊。

2018-2022年,金种子酒业省内市场营收分别为10.58亿元、8.1亿元、9.35亿元、11.07亿元以及10.76亿元,而省外营收在2018年达到1.49亿元后,均不足1亿元。

“作为区域名酒,金种子酒品质是过硬的,但需要深耕本土市场,稳住基本盘,这应该是一条扎实且稳定的路径。”北京酒类流通行业协会秘书长程万松指出。

评论