文|动脉网

十余年求索,AI已经逐渐长成了那时IBM Waston期望的样子。它甚至跨出了诊断和治疗的范畴,生根于医疗场景中的每一个角落。

不过,医疗AI领域中的落地与商业化是两个截然不同的概念。通过合作、共研形成的AI落地并不意味着这一算法能够规模应用于医院,规模落地于医院也不意味着这一算法能够成功回收过往投入的海量资金。

因为这些模糊概念的存在,医疗AI的商业化形势始终透着一种朦胧感,亦难区分其中企业的实际进展。

从这一现状出发,蛋壳研究院对医疗AI的整体情况进行了调研分析,希望借助数据这一工具,还原2023年最真实的医疗AI。

殊途同归,各式AI一并涌入治疗环节

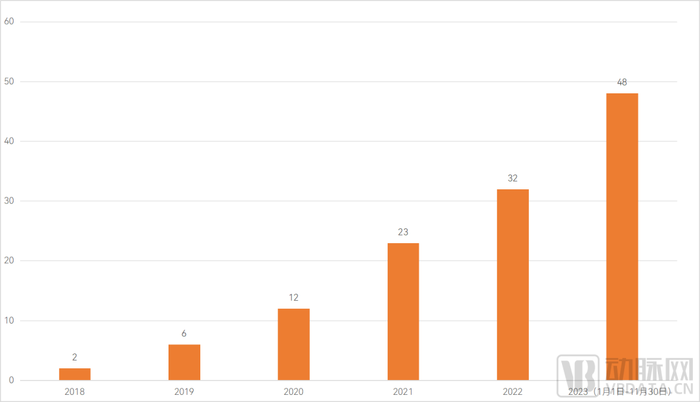

近6年来,第三类医疗器械注册证年通过量一直保持高速增长,尚未出现增速放缓的迹象。未至年终,审评审批数据已告诉市场:这是影像学AI市场准入表现最好的一年。

截至2023年12月1日,国内已有122款智能软件获得市场准入,2023年前11个月国家药监局公布的审评审批数总及48个,超越了2022年的32个。至此,影像学AI审评审批体系趋于成熟,相关AI的注册准入步入常态化,智慧化的应用或将在数年后覆盖整个临床体系。

历年人工智能产品三类证获批数量

具体分析历年AI注册证分布情况。2020—2021年获批的影像学AI以辅助诊断类AI为主,内含基于深度学习的分析模块,作用于特定影像设备下的特定病种。2022年辅助诊断类AI仍是主流,但多了一定数量的放疗规划、心电分析、病理分析应用,AI应用场景进一步拓宽。

2023年延续了过往的趋势,不同之处在于各类智能手术机器人规划导航类应用相继获批(总计10款),极大提升了AI获批产品的总量,医疗AI的主要场景也由“辅助诊断”变为“辅助诊断辅助治疗并行”。

从公司角度看,辅助诊断类AI企业持有的三类证数量仍是最多。拥有12张三类证的数坤科技目前位列数量榜的第一,联影集团排名第二(联影智能7张、联影医疗3张、联影智融1张),深睿医疗以9张位列第三,推想医疗、博动医学、医准智能紧随其后。相较之下,辅助治疗类AI企业持有的三类证数量普遍在1—3张左右,市场准入相对滞后。

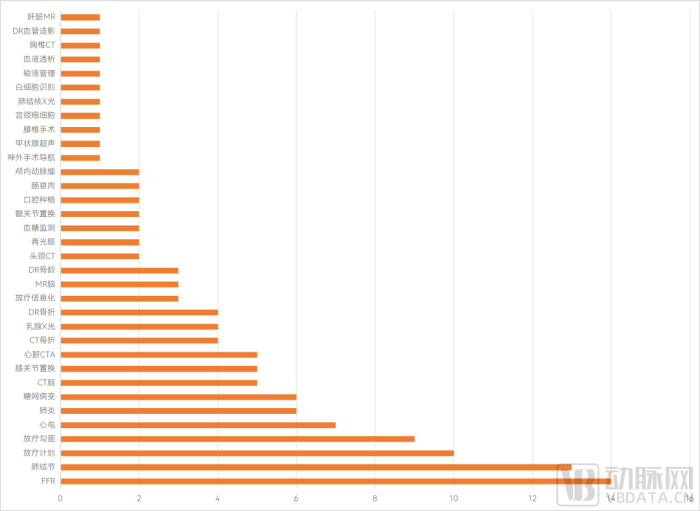

从病种方面看,肺结节、肺炎、眼底等拥有公开数据集支撑的病种对应的AI最易获批,已然是各企业实现AI商业化的重要抓手。新增的三类证则大多来自于手术治疗领域,腰椎、髋关节、膝关节、动脉瘤、口腔、神经外科领域的突破为这一赛道带来了新的增量,但鉴于2023年下半年手术机器人市场暂时降温,2024年的智能规划导航类应用的注册数量可能会有所下移。

医疗AI产品不同病种三类证获批情况

放射治疗领域同样存在突破。过去研发相关智能技术的企业多为国内头部影像企业及世界放疗巨头,但在近两年时间内,初创公司陆续获得市场准入,亦成为这一赛道中的重要力量。

超声被认为是医疗AI下一个增长点,已在注册准入上迎来突破。2023年8月,德尚韵兴甲状腺结节超声影像辅助诊断软件率先获得NMPA批准,医准智能、深至科技的AI超声解决方案也有望在后续逐步获批。

此外,国内的小型化超声软硬件也在不断发展,比如深至科技着力推动基层医疗超声筛查,在小型化超声智能化方面已经有完整布局。目前,深至科技已经搭建起超过十余类、30多个病种的算法模型影像数据库,以及超声影像云中心,实现AI超声辅助诊断病种覆盖二十余病种。随着超声AI三类证破冰,超声AI的应用会进一步扩大。

智能手术机器人规划导航类应用的发展与手术机器人的发展深度绑定。近两年来,骨科、腔镜、泛血管、经皮穿刺、口腔等细分领域手术机器人的获批加速了相关智能化应用的推陈出新。但鉴于2023年下半年手术机器人市场暂时降温,2024年的智能规划导航类应用的注册数量可能会有所下移。

转向治疗赋能的过程中,初创公司在AI的多样性方面发挥了重要作用。以AI在放疗领域中的应用为例,过去研发相关智能技术的企业多为东软智睿、联影医疗、大医集团、医科达、瓦里安、安科锐等国内头部影像企业及世界放疗巨头,但在近两年时间内,柏视医疗、MANTEIA、连心医疗、医诺智能等初创公司也陆续获得市场准入。

外科手术方面也存在同样的趋势,联影智能、键嘉机器人、纳通医疗、长木谷医疗等初创公司在口腔、骨科等领域获批第三类医疗器械,深睿医疗、数坤科技、推想医疗等老牌AI辅助诊断类企业也在探索开拓新产线的可能。

生命科学AI的发展虽在商业化方面有所收紧,但研发方面一点没有落下。

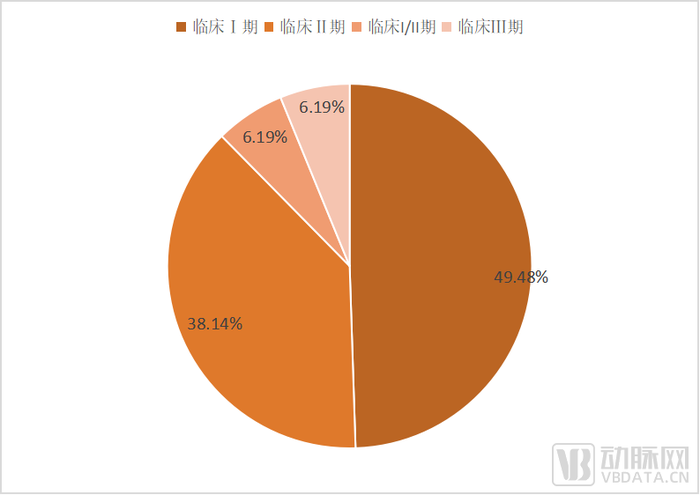

据蛋壳研究院不完全统计,截至2023年11月,进入临床的生命科学AI管线已有16款停止研发或从官网撤下,1款药物被降低了临床试验优先级。不过,管线总量仍在以较快速度持续增加,全球处于临床阶段且保持活跃状态的AI参与研发的管线总计97项,超过一半的管线处于临床Ⅰ期,超过1/3的管线处于临床Ⅱ期。

全球AI参与研发的进入临床阶段且处于活跃状态的管线临床阶段分布(不完全统计,截止时间2023年10月)

这些管线有67项来自国外,占比69.07%,30项来自国内,占比30.93%。英矽智能、冰洲石科技、未知君、埃格林医药、药物牧场、锐格医药等企业均有多条管线同时进行临床试验,推动中国进入AI制药全球领先队列。

自研新药是目前生命科学类AI企业研制新药的主要模式。上述管线中,85.57%的管线为企业自研管线,14.43%的管线为合作研发管线,多为生命科学类AI企业协助大型药企进行研发。

合作研发的管线数量虽少,却多为老牌生命科学类AI企业所持有。Exscientia现有的两条进入临床的管线分别来自于百时美施贵宝、湃隆生物;英矽智能负责推进Aulos Bioscience的单克隆抗体AU-007;Lantern Pharma手持TTC Oncology、Harmonic、Actuate Therapeutics三家公司的管线;Schr dinger则握手Structure Therapeutics的ANPA-0073、GSBR-1290与Morphic therapeutic的MORF-057。

上述管线中,Schr dinger、BioXcel Therapeutic等AI企业经手的已经上市的药物均来自收购,进入临床Ⅲ期的管线也多为老药新用。换句话说,生命科学类AI公司自研且进入临床阶段的管线均处于临床Ⅰ期或临床Ⅱ期,尚无药物完整跑通临床试验。

对于生命科学类AI而言,若想获得可观的营收、创造有力的价值,唯一的方式就是自研或协助MNC取得获批上市药物。2023年间尚无满足上述条件的药物突破临床Ⅱ期,一定程度降低了市场对于生命科学类AI的估值,进而导致年内合作及投资收紧。

相较于影像学和生命科学开拓的创新市场,信息学AI面临的是一个相对传统的市场,缺乏创新的弹性,因而形成了差异化的研发思路。

影像学和生命科学将AI作为核心技术底座,形成独立产品或解决方案。而在信息学中,除专科CDSS以独立产品形态进行销售,绝大多数AI以支撑技术存在,置于成熟产品或解决方案中,通过优化性能、提供额外服务提高竞争力。

不过,这一属性并未干涉医疗IT企业对于信息学AI的开发热情。一方面,卫宁健康、东软集团、东华医为等头部医疗IT厂商已对医院信息管理系统的架构进行调整,使其能够更好适应智能化应用的运行,更便捷地实施智慧化的医院管理,不断降低医院日常运营中出错的可能;另一方面,数字疗法的崛起强化了AI在人机交互、量表分析、智能预警、质量控制等场景下的能力,帮助信息学AI跃入治疗领域,进一步发挥数智价值。

虽然路径各不相同,AI赋能的影像学、生命科学、信息学都以各自的方式朝着治疗领域的赋能不断努力。需要注意的是,这种趋势很大程度影响了2023年医疗AI的融资格局。

资金流速回暖,医疗人工智能进入稳步发育期

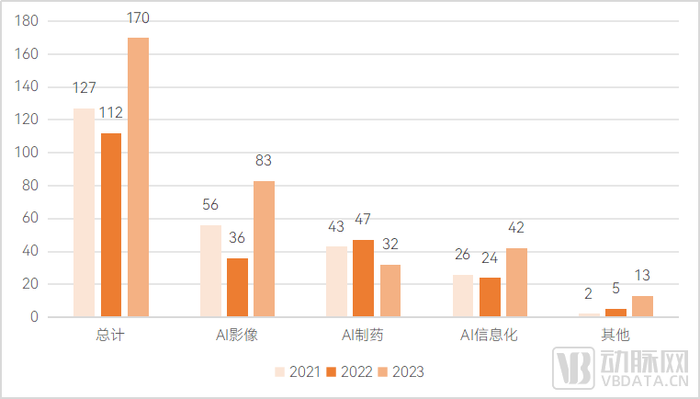

根据蛋壳研究院统计,2022年8月31日—2023年10月31日期间(后称为“2023统计年”),医疗AI板块一共完成了170笔融资,融资总额161.24亿元人民币。

2023统计年的融资事件数较2022年同期的127件和2021年同期的112件发生了较大规模的增长,分析其原因,辅助诊断AI向辅助治疗AI的转型及基于影像的手术导航、手术规划类AI的崛起,共同拉高了AI影像与AI信息化企业融资规模。

医疗AI不同赛道融资情况

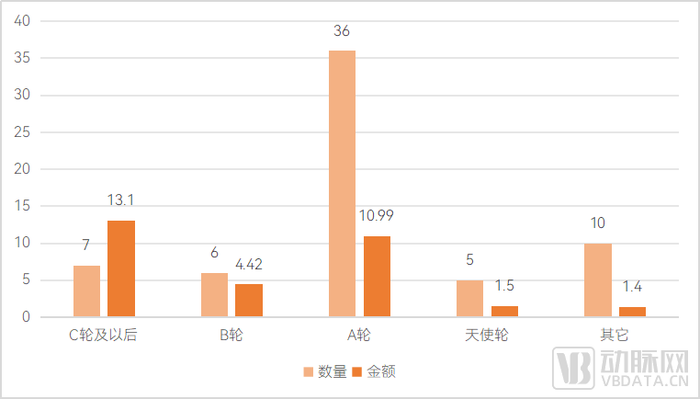

AI影像融资当前更偏向商业落地。即便是在早期A轮融资阶段,产品申报注册和商业化情况也已经是资本投资的重要考量因素。譬如,医智影完成了A轮融资,产品“放射治疗轮廓勾画软件RT-Mind”已获得NMPA三类医疗器械注册认证及FDA入市许可;慧维智能处于A轮融资阶段,公司的二类证产品已经在多家医院应用。

AI影像各个轮次融资事件数和金额(单位:亿人民币)

头部影像AI企业的良好表现对于这一融资形势存在促进作用。据蛋壳研究院统计,深睿医疗、医准智能、数坤科技、鹰瞳科技、推想医疗、深智透医等AI企业均已实现亿级营收,部分企业有望在2024年实现扭亏为盈。

以深智透医为例,该企业AI产品已在中国、美国、欧洲等各个市场加速推进战略,全球超过500家医疗机构及影像中心完成部署,全球订单总量近亿元。最近,这家AI医学影像增强领域的头部企业宣布中国区域启动新品牌“深智透医”,并在CCR中国放射学大会及RSNA北美放射学大会上,展示了基于其AI平台的医疗影像产业智能化升级。

MANTEIA借助海内外市场同步开拓实现了商业化的迅速落地。目前,Manteia 已经服务海内外1000+家医院,其中包括北京协和医院、解放军总医院、山东省肿瘤医院、美国梅奥医疗中心等国内外知名医疗机构;产品获得中国NMPA三类证3张,二类证1张,美国FDA许可4张,欧洲CE许可2张,其他国家和地区许可4张,以高质量产品打入多国市场,打造国际竞争优势,以科技助力精准放疗稳步前进。

医准智能则强调三级医院与基层医疗多场景并行。通过与多省市政府之间的合作,医准智能已借助智在全能影像智能化全面解决方案、粉红关AI乳腺癌智能筛诊疗一体化解决方案、所见即诊断超声动态实时智能分析平台的三大解决方案规模化落地,实现可观营收。

数坤科技丰富的产线是其营收的重要保障。如今数字人体平台2.0积累了40余种 AI 产品,覆盖了CT、MR、DR、US、DSA、钼靶等多个模态,同时也全面覆盖了多种重大疾病、慢性病筛查诊疗的各个环节,实现了疾病全流程的高精度导航协同和精准诊疗。

AI制药板块融资首次降温。2023统计年的融资事件数仅有32笔,与2021年同期的43笔和2022年同期的47笔,有了一定下降。且2023统计年AI制药板块的融资以A轮以下的项目为主。

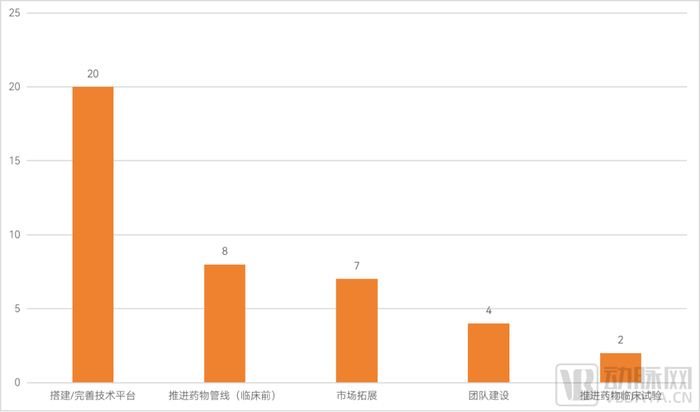

核心原因在于AI制药距离商业化还有一段距离,行业缺乏典型的成功案例,再加上2022年明星产品DSP-1181的失败让行业遇冷。根据统计,融资用途中,仅有完成C轮融资的药物牧场和完成B+轮融资的红云生物将资金用于推进药物临床试验,其余融资均是处于较早期阶段,用于搭建技术平台和推进药物临床前研究。

图表16 2023统计年AI制药融资用途

信息化板块的融资事件在2023统计年出现了小幅度的增加,共有42笔融资事件。大多数传统的信息化企业已经发展到后期阶段,行业整体变化不大,较大的亮点在于数字疗法企业,2023统计年中,数字疗法占据了AI信息化融资事件25%的比例。

生成式AI在信息化板块也有了初步的探索性应用,Glowe阁楼完成A+轮融资,用AIGC赋能心理咨询,万木健康完成战略融资,将加速构建单病种及医生个人知识数据库,通过AIGC重构医患交互场景下的内容创作流并实践探索垂直领域大语言模型应用。

相较一级市场,二级市场的变化则相对较小。

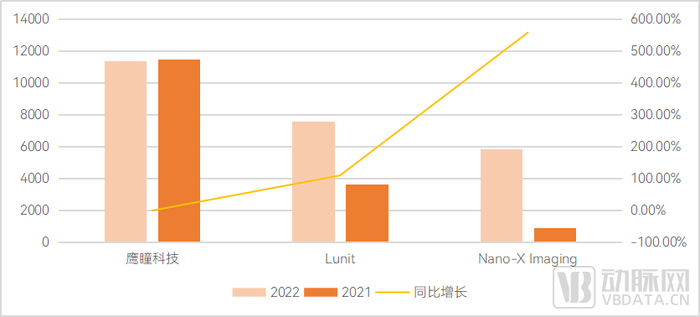

考察鹰瞳科技、Lunit、Nanox AI三家海内外具有代表性的医疗AI企业。营收方面,鹰瞳科技与去年持平,Lunit和Nano-X Imaging实现了一定规模的增长。

医疗AI企业营收数据对比(单位:万人民币)

鹰瞳科技2022年营收为1.14亿元。鹰瞳科技受限于疫情期间线下活动限制,例如其重要布局城市上海曾在2022年上半年期间因疫情原因闭门三个月,一定程度影响了全年营收。年报数据显示,公司客户数量从2021年的244个增至397个,同比增长62.7%,共完成检测量432.98万次,虽说检测量较2021年下降了12%,但检测平均收费较2021年提升了4.5%,发展势头良好。

鹰瞳科技2023年的中期业绩也给予了行业一个积极的信号。公司2023年上半年营收8250万元,同比增长120.6%;鹰瞳医疗、鹰瞳健康、鹰瞳眼健康分别同比增长137.3%、26%、307%;毛利润5136万元,同比增长132.7%,净亏损4102万元,同比收窄58.8%,毛利率62.3%,增长3.3%。在医院、患者越发刚性的眼健康管理、治疗需求下,眼科AI影像的商业价值正在成熟,加速获得医院、体检机构、健康管理中心的认可。

此外,各家AI企业的资产负债率均保持较低的水平,且已有不少企业找到了控制亏损的有效路径。对于仍然处于商业开拓期的众AI企业而言,较好的财务状况意味着他们还有多年的试错空间,最终找到一条可靠有效的盈利路径。

在逆势之下存活,医疗AI仍需高频创新

那么,财务数据之中反应的机遇可能出现在哪里?我们不妨先对AI当下的问题进行分析。

尽管医疗人工智能的价值已在临床、制药之中得到初步确认,很多医疗AI产品已成为医生日常工作流程中必不可少的一部分,也确确实实为药物靶点、先导化合物等筛选提高了不错的效率,但各家医疗AI的经营情况,却仍面临一些问题。

造成这一结果的原因是多元的。其一,对于影像学AI而言,该技术核心需要解决的问题是AI能够提升多少效率,为医院创造多少价值;对于生命学科AI而言,其核心需要解决的问题是AI能否制造一款成功上市的新药。如今没有医保支付模型的支撑,亦无成功通过临床的新药作为案例支撑,AI的购入多个成本项,价值的验证仍然处于悬而未决的状态,没有被精准计算出来。

其二,许多AI产品/解决方案的内容、形式过于单一,医院/企业很难为了单一产品付出大量成本,制药企业也没能直观感受到AI对于制药成本的节省作用。换句话说,产品没有达到改善整个产业的地步,进而不足以让客户买单。

其三,医疗AI技术本身存在一些问题。譬如,封装AI,扼杀了AI在实践中不断进化的优势。不封装AI,如果在收到AI的建议之后对患者进行干涉,那么AI捕捉不到给定数据下应该发生的结果。这种情况下,运行过程中的AI会在短期高准确率预测后逐渐偏离,预测能力变得越来越差。

2023年间,已有多类商业创新、模式创新、技术创新出现,尝试化解上述挑战。

一个典型的模式创新来源于SYNTAX评分标准及评分系统。该系统是贯穿于冠心病诊疗的核心评分标准,但实践中存在评分难、经验依赖强、耗时、主观性强、准确性难以保证等问题。为提高SYNTAX评分速度和准确性,广泛化SYNTAX评分在临床的应用,创新医疗器械研发公司悦唯医疗开发了一种利用AI方式自动SYNTAX评分工具,可大幅提升冠心病患者的精准化病情评价能力,为术前风险评估、术中手术规划、术后预后估计提供了有力支持。

大模型、生成式AI及其相关应用是今年重要的技术创新。深睿医疗将大模型技术引入医疗的垂直领域,对现有的影像AI和医疗大数据中台产品进行全线赋能,通过研发医疗数据的通用大模型,打造文本、影像等多模态数据的一站式AI平台,更好地支撑临床智能化的建设。

而深智透医则将生成式AI应用于影像增强。其研究结果显示,MR临床扫描中的部分序列常常出现信噪比偏低、伪影明显等情况,影响最终影像的呈现质量。而利用Transformer等模型通过T1、T2等现有图像间接生成新的图像(例如更高分辨率图像、其他对比度、模拟打造影剂的图像等),其效果甚至可以优于直接磁共振成像。

评论