文|光伏头条

这是一家从上市开始一直持续分红的公司,从2002年上市至今,长江电力已持续20年分红,分红金额从单股最低9分钱涨到2022年的八毛五分钱,累计分红超过8.6元/股,或许8.6元/股看起来并不多,但你要知道长江电力股票当年的发行价只有4.3元/股,也就是说长江电力静态股息已经超过股本一倍。

而根据去年长江电力94%的分红率测算,预计2023年该公司总分红金额可能继续超过200亿!

以收购电站起步

长江电力的全称是“中国长江电力股份有限公司”,这家公司实际是为了让三峡大坝上市而专门成立的股份制公司。2002年9月29日,由中国长江三峡集团公司作为主发起人,联合华能国际电力股份有限公司、中国核工业集团公司、中国石油天然气集团公司、中国葛洲坝集团股份有限公司和长江水利委员会长江勘测规划设计研究院等五家发起人以发起方式设立。

2003年10月28日,长江电力首次公开发行人民币普通股232,600万股,发行价为每股4.30元,募集资金净额为98.26亿元。2003年11月18日,公司首次公开发行股票中的127,930万股社会公众股股票在上海证券交易所挂牌交易。

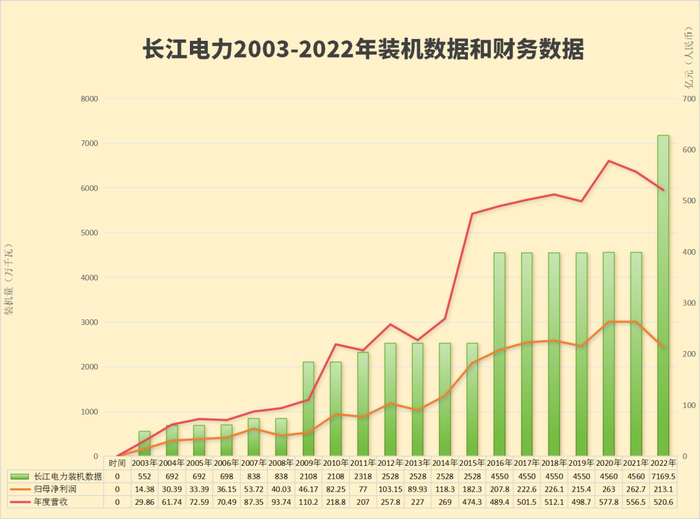

长江电力利用这笔资金,从三峡集团手中收购了三峡大坝首批投产的4台水电机组,总装机容量达到552万千瓦,一跃成为我国最大的水电企业。

根据长江电力2022年财报显示,公司水电业务利润占比高达9成,长期以来公司能从水电业务获得稳定收益与水电产业的特点不无关联。

水电属于清洁能源,符合我国低碳能源发展的大趋势,除了有些水电项目触及“生态红线”之外,国家从产业政策的角度是非常支持水电的发展。

水电是依靠水利发电的项目,它不像煤电那样会受制于煤炭上游的供应商,水电完全是靠天吃饭,只要雨水丰沛,水电站的发电就可以源源不断地产生经济效益。

从下游的需求商来看,虽然长江电力的电只卖给国家电网和南方电网两家公司,但水电的价格主要是依据国家定价,市场化程度不高,两大电网公司没有议价权,因此长江电力在收回款方面没有后顾之忧。

更重要的一点是水电的消纳与其他能源类型相比具备政策优势。2017年3月,国家发改委、能源局就明确指出,大型水电等清洁能源的消纳应当通过优先发电计划得到重点保障,优先发电计划覆盖的电量应当不低于多年平均水平。

用通俗的语言描述,在我国,只要电网有足够的负载能力,水电基本上是“发多少用多少”,完全不用担心会“卖不出去”的问题。

一次拿下18台水电机组

长江电力吃了水电业务的红利,开始在收购水电资产方面大刀阔斧地迈进。

2009年,长江电力玩了个大的,搞了个“资产重组”,用借钱、发行股票、债券等方式,把三峡集团公司的18台三峡电站发电机组成功收入囊中。

三峡电站的另外6台发电机组也陆陆续续被长江电力成功买进。到了2012年,长江电力的电站装机容量猛涨到2528万千瓦,这也成为长江电力第一次的“跨越式发展”!

长江电力每一次收购的完成都会给公司净利润带来巨大提升空间。了解到,长江电力在2003-2022年长达二十年的时间里,营收和净利润基本保障在稳定增长的空间,除了个别年份的受枯水期影响,整体看整个公司的业绩与水电装机的规模扩大相辅相成。

2016年,长江电力迈出了历史性的一步,实现了第二次“跨越式发展”。这次发展的核心是通过一种“股权收购+现金收购”的创新组合方式独特的收购方式,成功收购了溪洛渡和向家坝水电站。

此举使其总装机容量一举达到了4550万千瓦,让长江电力的水电站资产覆盖了从金沙江下游到长江上游的广泛区域,具备了“四库联调”的能力。这一数字不仅刷新了长江电力自身装机的纪录,也在中国乃至世界水电行业中树立了一个新的里程碑。

收购冲向海外市场

长江电力不断收购电站,形成规模化优势,后续它们瞄准了海外资源。

2016年8月22日,长江电力收购德国海上风电公司(BCP Meerwind Luxembourg S.à.r.l.)30%股权。“BCPGermany公司”持有德国海上风电项目公司WindMWGmbH公司80%股权。WindMW公司海上风电场位于欧洲北海德国湾海域,场址面积42平方公里,2015年2月全部投入商业运行,项目总装机288MW。

此举对于扩大长江电力的新能源装机规模,逐步在境外新能源市场进行业务布局,奠定了坚实的基础。

2019年9月30日,长江电力公告通过公开出售程序,成功中标LDS股权,这是长江电力首次进入海外配电市场。2021年4月24日,长江电力发布公告称:以35.9亿美元的基础交易价格收购秘鲁Luz Del Sur配电公司(以下简称“LDS公司”)83.6%股权顺利完成交割。

而LDS公司是秘鲁最大电力公司,其主要在秘鲁首都利马地区开展配售电业务,约占秘鲁全国市场份额的29%,排名第一。除配电业务外,LDS公司还拥有10万千瓦已投产的水电资产,以及约74万千瓦的优质水电储备项目。

长江电力完成收购后,主要目的是在秘鲁首都利马附近开展配售电业务,它们约占秘鲁29%的配电市场份额,在当地市场排名第一。

此次收购对长江电力来说的好处在于在配售电领域能够形成核心能力,实现向水、电两端延伸和国际化发展战略,逐步形成发、配、售电产业链协同发展的新模式。

负债总额超3000亿

长江电力大肆收购带来的弊端最直接的表现是公司负债总额的不断攀升。长江电力在2003年的负债总额只有97.9亿,到2012年,总负债涨到803.5亿,到2022年,长江电力的总负债已经高达3224亿,而上一年该公司总负债只有1383亿。而2022年长江电力的归属净利润只有不过213.1亿,长江电力的负债总额增长相当快,不由得让人感觉担心。

国际能源网发现,从2003年到2022年期间,长江电力的投资净现金流基本是负数,除了2013年投资净现金流达到5.439亿外,这些年长江电力投资的回本问题依然“在路上”。

尽管如此,长江电力也并“不差钱”,这一点从其经营净现金流的变化可以清晰看到。从2003年经营净现金流只有18.2亿,到2004年的52.83亿,再到2014年的214.6亿,2010年最高时的410.4亿,说明长江电力的赚钱能力很强。虽然长期债务总额较高,但其偿债能力并不缺。

不止步于水电

尽管长江电力的水电业务绝对占据优势,但对于一家上市公司来说,这样相对单一的业务布局模式也隐藏不少风险。尤其是像去年和今年出现的枯水期时间比较长的问题,势必会对公司的利润带来不利影响。

而水电资源目前国内再开发的难度比较大,未来水电装机规模增长的数量也不会太多。因此也会制约长江电力未来营收和利润的增长,而再对外收购水电站也会让公司面临更大的负债压力,因此长江电力必须要在非水可再生能源领域进行新的业务拓展。

长江三峡在光伏领域,建成投运了上海市区规模最大的分布式光伏项目。项目规模12.6MW,有效降低企业碳排放。该项目被评为“2022 全国十大碳中和示范典型案例”,预计每年产生清洁能源1195万度。

不仅如此,长江电力在“大水电 + 新能源”业务模式方面,积极推动金沙江下游风光水储一体化基地开发。拓展“抽水蓄能 + 新能源” 一体化开发模式,2022 年在河北、甘肃等地获取带坐标新能源资源超 1000 万千瓦。

在氢能领域,今年年初,由长江设计集团总承包并参与设计的长江电力绿电绿氢示范项目产氢成功,顺利产出99.999%高纯度氢气。

该项目由是长江电力投资建设,是采用PEM(质子交换膜)技术的内河码头型制加氢一体站、自主研发设计制造的制加氢成套装备、完全零碳排放的绿电绿氢类工程,采用制氢加氢一体站建设模式,在三峡坝区右岸杨家湾码头内建设制氢加氢站,为国内首艘内河氢燃料电池动力工作船“三峡氢舟1号”及三峡坝区内旅游巴士提供加氢服务。

三峡氢舟一号首航

长江电力还牵头各单位开展了氢燃料电池动力系统在船舶上的适用性与安全布置分析,以及氢燃料电池与锂电池能量管理、氢燃料船舶加注操作流程、内河氢燃料电池动力船示范应用方法等一系列技术研究。

2023年10月11日,氢燃料电池动力示范船“三峡氢舟1”号,在湖北宜昌三峡游客中心(九码头)完成首航,这标志着氢燃料电池技术在内河船舶应用实现零的突破。

综上所述,长江电力正在进一步巩固世界水电行业引领者地位,努力创建以水电为核心的世界一流清洁能源上市公司,这里不仅有水电,还有其他不同的不同类型的清洁能源。

正如该公司董事长雷鸣山所言:“长江电力以“努力创建以水电为核心的世界一流清洁能源上市公司”的愿景为指引,高水平巩固大水电,高质量拓展抽水蓄能、 智慧综合能源、新能源、配售电等多元业务空间,加快构建新发展格局。”

来源:国际能源网微信公众号

评论