文|赶碳号

2024年的光伏市场好不好,关键要看海外。

但是,行业第三方机构对于光伏装机规模的预测,并不靠谱。倒不是这些机构不专业不权威,而是光伏是一个拥有高增长潜力、低渗透率的新兴行业,如果运用常规的方法和逻辑,很容易失灵。比如,我们不能套用光伏行业在过去的一些规律和特点,机械地推测光伏的未来。

非但海外,就连光伏行业协会对于我国新增光伏装机规模的预测,每次的误差同样很大,以至于在一年之中要不断调整、修订预测目标。

最近几年,海外光伏市场一直是东方不亮西方亮,这花开完那花开。这一点恰恰反映了光伏行业的高成长性与高确定性。赶碳号今天选取了一些机构对海外主流市场的观点,作为我们分析明年海外市场的一种依据。

01、欧洲看德国,锚定目标加油干

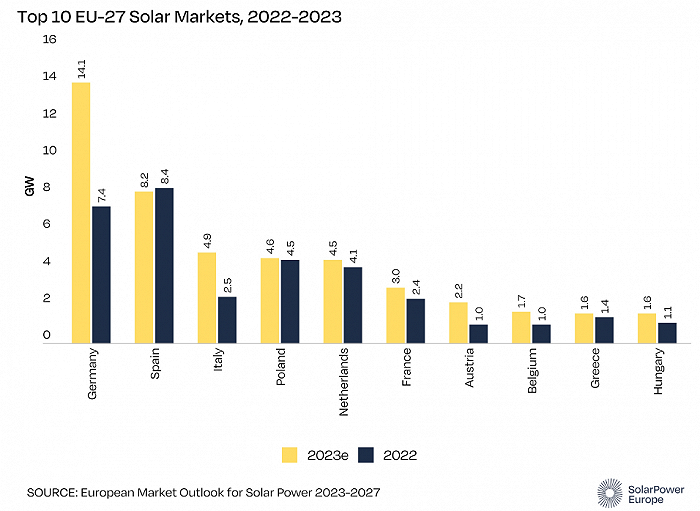

12月底,SolarPower Europe发布2023-2027年市场展望:欧盟2023年太阳能装机容量将达到创纪录的56GW,远高于2022年新增的40GW。

今年是欧洲太阳能市场连续第三年增长至少40%。预计到2024 年,欧盟光伏装机增速将放缓至11%。这样,2024年度,欧盟新增装机容量预计将达到62GW。

2023年,德国以14.1GW重回榜首。其次是西班牙(8.2GW)、意大利(4.8GW)、波兰(4.6GW)和荷兰(4.1GW)。在中欧和东欧,捷克、保加利亚和罗马尼亚的年度太阳能新增装机量均突破了1GW门槛。

SolarPower Europe首席执行官Walburga Hemetsberger表示,太阳能已经为陷入危机的欧洲提供了帮助,现在欧洲必须为太阳能提供帮助,因为它尚未实现2030年所需的平均每年70GW的部署量。

该报告预测,欧洲2025年新增光伏装机将在2024年61.6GW的基础上继续增长19%,实现73.8GW,随后预计2026年装机容量将实现84.2GW,2027年将实现93.1 GW。

在高情景下,欧洲市场最早可能在2026年实现年装机100GW的规模。但是,受贸易摩擦等影响,低情景被认为更为可能。在这种情况下,欧洲到2027年时的年度新增装机量只会小幅增长至58.7GW。

欧洲在光伏制造方面,除了组件产能同比增长59%至14.6GW左右外,在2023年并没有取得太大进展。SolarPower Europe测算认为,欧洲目前太阳能需求中,仅有不到2%可以通过欧洲制造来满足。

德国是欧盟各国的领头羊,德国光伏的机遇和挑战,很能反映整个欧洲的情况。

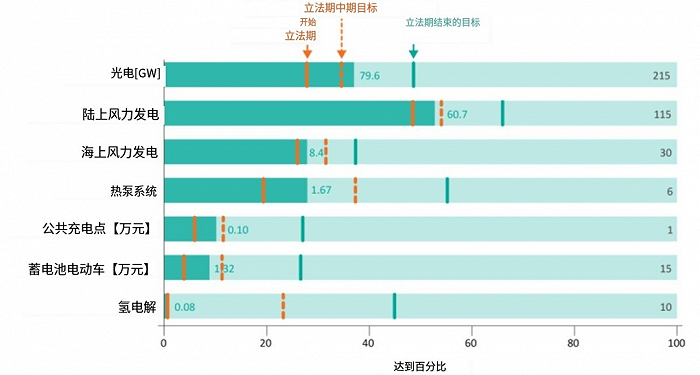

截至11月底,德国光伏装机总量已超过80.74GW。加快德国电力系统向100%可再生能源转型,是该国政府自2021年底上任以来的一项重要承诺。两年来的努力结果,使人们有理由乐观地认为,2030年可再生能源占比目标将100%达成,其中发电量贡献比可以达到80%。然而,前进的道路上仍然充满挑战。

过去两年,德国太阳能光伏装机容量增长了20GW。但是如果考虑到德国的目标,是到2025年末达到105GW的总量,到2030年达到215GW的总量,2024年以及今后几年仍必须快速建设,在203年之前年均保持在18吉瓦以上。

众所周知,由于能源危机等的影响,2023年整个欧洲户用分布式光伏市场猛增。今年下半年以来,欧洲户用光伏进入瓶颈期,经销商库存高企。

对此,德国政府已在2023年制定政策,促进大型地面电站和工商业分布式的扩张。这些政策有望在2024年全面落地。

自德国总理奥拉夫·肖尔茨(Olaf Scholz)联合政府上任以来,能源和气候一直是其决定性的政策领域,并且可能仍将是其2024年的绩效基准。德国政府最初因其成功避免能源短缺和坚决投资可再生能源,而备受民众认可。

然而,最近两年来,德国公众的情绪因为政府一系列技术政策错误而变得沮丧,这些错误可能会破坏肖尔茨政府在气候和能源政策方面取得的一些主要成就。

第一,德国放弃在2024 年禁止新建化石燃料取暖器的计划,并增加了替代品补贴。第二,德国法院发现专门用于气候和能源转型项目的数百亿欧元被非法记入,并违反了该国新增信贷的上限,这迫使德国政府迅速重新调整2024年预算,将从特别气候与转型基金(CTF)中扣除近130亿欧元。到2027年,通过该基金的支出将削减450亿欧元。

因此,当下的德国政府,在能源转型和气候行动计划方面,是背负着沉重的包袱进入2024。

日益加深的经济困境将加剧上述这种情况,而经济困境又与高能源价格和工业公司持续竞争力的不确定性密切相关。预算调整,也意味着德国将不得不使用更少的资金来实现这些目标。

紧缩措施还包括广泛感受到的气候政策工具的变化,例如取消电动汽车购买溢价以及提高建筑和交通部门二氧化碳排放的国家价格。这意味着该国大多数人都将受到预算削减的影响。

02、印度:目标一直宏伟,行动永远缩水

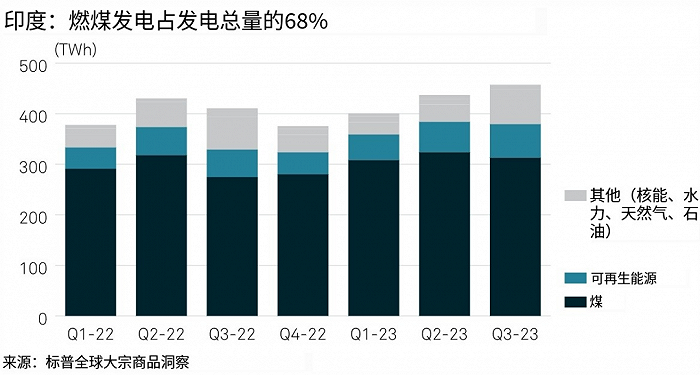

一方面,印度能源结构中煤炭占比非常高,脱碳任务相当沉重;另一方面,印度在光伏、风电方面都拥有丰富的资源。这两大因素,给该国的新能源市场创造了巨大的发展空间。

印度正因煤电占比非但过高,为了满足迅速增长的电力需求,该国在2024年还将新增煤电。因此,印度的碳达峰目标比中国要晚十年以上,预计到2040-2041年才会达到峰值,实现碳中和的目标是2070年。印度的可再生能源发展目标是,到2030年实现超过500GW的可再生能源装机总量。

标普全球首席研究分析师Ankita Chauhan表示:“到2024年,印度可再生能源装机容量预计将达到有史以来最高纪录——19GW,其中包括约16-17 GW的光伏和2-3GW的风电。”

这种扩张背后的一个关键驱动因素,是太阳能技术成本的大幅下降。过去一年,太阳能电池和组件的价格分别下降了65%和50%,显著增强了新太阳能发电项目的经济吸引力。

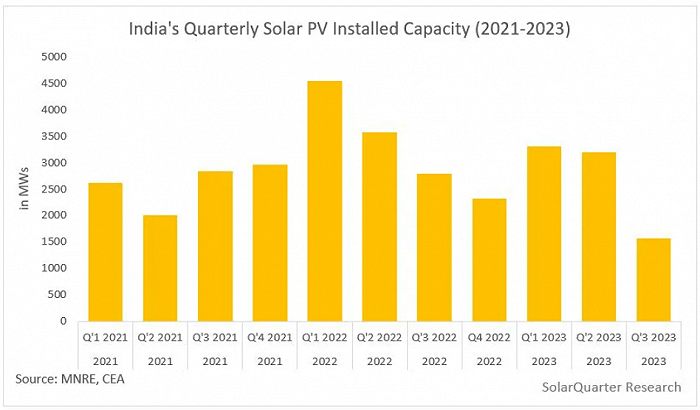

大家都知道,印度的目标一向很宏伟,最后却经常无法兑现承诺。据研究公司Mercom India称,由于项目执行延迟,印度2023年1月至9月期间仅实现新增光伏装机规模5.6GW,与2022年前三个季度的10.5GW相比,下降了近47%。

“除非出现重大负面因素,否则印度2024年的光伏装机将呈指数级增长”,Mercom Capital Group首席执行官Raj Prabhu 表示:“我们将应对 2024 年第一季度的预期保持充分乐观。”

看上去很猛,是因为印度光伏装机在2023年下滑很严重。2022年,印度实现了13.2GW的光伏装机。如果2024年能实现16GW的话,那么印度花了整整两年时间,才增长21%。

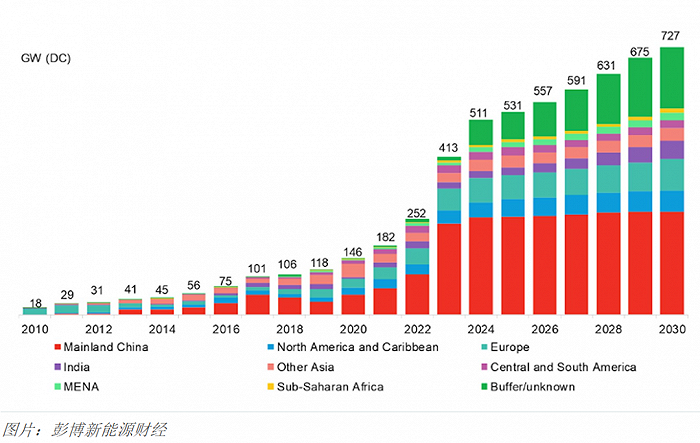

同期,2022年全球新增光伏装机230GW,2024年全球预计是在511GW(彭博新能源财经预测),两年增长122%。

由此可见,印度的光伏,问题很多,但潜力巨大。

03、美国:起点很低,全面发力

德勤在《2024年可再生能源行业展望》报告中指出,美国2023年1月至8月期间,集中式光伏电站装机规模,超过其他发电来源,达到近9GW,比 2022年同期增长36%,而小型太阳能发电量增长了20%。同期,仅新增风电装机容量2.8 GW,比去年下降了57%。

美国能源信息管理局预计,到2023年底,美国集中式地面电站新增装机规模将比2022年增加一倍以上,达到创纪录的24GW。

美国能源情报署 (Energylnformation Administration)预计,到2024年,可再生能源部署将增长17%,达到42GW,到2030年,新的公用事业规模太阳能、风能和储能的累计部署将达到850GW。

IIJA和IRA对太阳能和储能产生巨大影响。公用事业规模的太阳能在38个州获得了920亿美元的宣布投资和520亿美元的实际投资。在IRA通过后的一个月,创纪录的72GW独立太阳能被添加到互联队列中,超过了前11个月的总和。

另据国际能源署(EIA)最新一份关于美国太阳能增长的报告显示,从2009年到2022年,美国装机容量平均每年增长44%。该报告预测,美国到2024年,太阳能发电量将比水力发电设施多14%

EIA短期能源展望(STEO)报告预测,太阳能的增长,将由新的公用事业规模和小型太阳能设施推动。EIA报告称,2022年9月,美国太阳能发电量首次超过水力发电量。根据《电力月刊》报告,美国太阳能发电厂和屋顶太阳能发电量约为 190亿千瓦时(kWh),而美国水力发电厂发电量为170亿千瓦时。

STEO在报告中提到,他们预计到2024年太阳能年发电量将首次超过水力发电年发电量。据报道,2019年是最后一次年度风力发电量超过年度水力发电量。因此,该报告得出的结论是,美国太阳能和风能的增长轨迹遵循类似的模式,两者都很大程度上遵循装机容量的增长。

美国通过投资税收抵免获得了激励措施。这鼓励了可再生能源发电能力的增长。据统计,到 2023 年8 月,美国太阳能装机容量总计超过125GW,其中包括 80GW的集中式电站和45GW的户用光伏电站。

评论