文|FBIF食品饮料创新 Abby

编辑|Panda

市场的变化,资本的踌躇,在经历当红风口、趋势渐冷、去泡沫等阶段后,2023年食品饮料行业恢复理性,进入新阶段。

如果要用两句话来形容今年食品饮料行业的投融资情况,可以是“节奏放缓、趋于理性”,也可以是“热潮褪却,精准聚焦”。

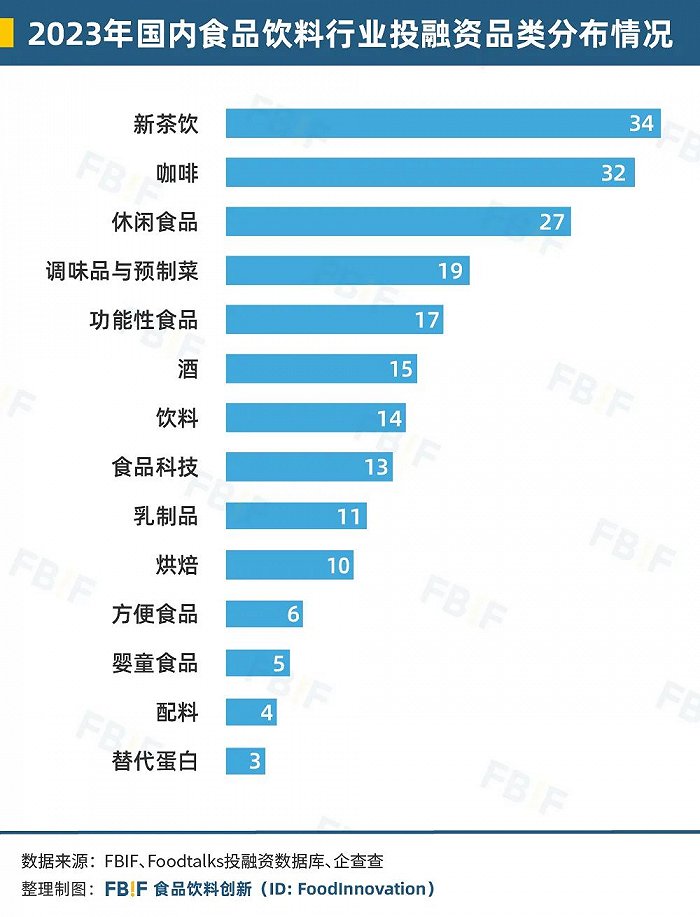

据FBIF不完全统计,截至12月27日,2023年食品饮料行业,14大品类共发生了210起投融资事件。这14大品类分别是酒、休闲食品、咖啡、新茶饮、替代蛋白、方便食品、调味品与预制菜、食品科技、烘焙、乳制品、饮料、配料、功能性食品、婴童食品(新茶饮、咖啡、酒、烘焙以外的线下餐饮品牌,不计入本次盘点。)

商业如同水。在变化和问题中调整思路、寻找解决办法,这一直是商业自有的一套生存法则。梳理并复盘这210起投融资事件,我们发现食品饮料行业在面对这些变化时表现出以下特点:

1、节奏放缓,资本出手趋于理性,偏重于投资已完成首轮融资的企业;

2、行业内卷加剧,企业求新求变,细分场景成为企业新出路;

3、多品类内卷到原料上,人参、姜等中式原料颇受企业青睐;

4、健康要素在各大品类上蔓延,“中式养生”关注度高;

5、功能性食品企业大爆发,特医食品频现;

6、科技深入赋能食品行业,以细胞培养肉为代表的赛道高速发展。

一、总体情况:节奏放缓,趋于理性

据FBIF不完全统计,截至12月27日,2023年食品饮料行业,14大品类共发生了210起投融资事件,相比于去年247起下降了约15%,相比于前年下降了约24%。

这14大品类分别是酒、休闲食品、咖啡、新茶饮、替代蛋白、方便食品、调味品与预制菜、食品科技、烘焙、乳制品、饮料、配料、功能性食品、婴童食品(基于去年相同标准与分类,我们新增了“功能性食品”和“婴童食品”分类;茶、咖啡、酒、烘焙以外的线下餐饮品牌,不计入本次盘点)。

从下图中不难看出,2023年有7个月融资事件数量低于2022年。

这背后是投资者变得更谨慎了。

(1)多次出手的投资方变少

FBIF统计了2023年在食品饮料行业出手2次以上的投资方。统计数据显示,今年共有13家投资机构、企业出手。其中,君乐宝出手次数最多,共4次。君乐宝的这4次投资以战略投资为主,出手方向均与原业务相关,投资品牌包括奶酪及乳制品品牌“酪神世家”、乳制品制造商“皇氏来尔思“、酸奶饮品品牌“茉酸奶”以及功能性食品“一然生物”。

除了出手投资外,君乐宝还获得了一轮股权融资,投资方为国投创益、河北广电、厚生投资、弘章资本等。

此外,今年、去年均出手两次及以上的投资机构、企业,仅有番茄资本一家。

(2)亿元级别投资同比减少

以亿元级(含近亿元、亿元以及超亿元)投融资事件来说,2023年,亿元级投融资共发生42起,其中36起超亿元融资(含1亿元);去年,亿元级投融资共48起,其中41起超亿元(含1亿元)。

今年所有亿元投融资事件中,咖啡品类共发生10起,调味品与预制菜、乳制品、休闲食品紧随其后分别有6起、5起、5起。而去年,酒类亿元级别融资最多,有20起,茶、咖啡跟随其后均有10起。

2023年,除去未披露金额的融资事件外,融资金额集中在千万级别上占总数量的三层(36%),百万级别占一层(10%)。此外,124起处于早期融资阶段(天使轮~A轮)的融资事件中,亿元级别融资仅11起,最高金额为10亿元。据了解,这起10亿元的融资事件,为粮食加工生产商“佳粮集团”的A轮融资,投资方为天津鑫汇诚。

(3)一年内多轮融资品牌数量减少

2023年,7家品牌在这一年里获得了多次(2次及以上)融资,分别是赵一鸣零食、见几食品、佳粮集团、巨星传奇、奢啡、速醒科技、燕之屋和酪神世家。

去年,14家品牌在一年内有多轮融资。相比而言,2023年获得多次融资的品牌数量大幅下降,涉及的品类也更少。

源究所、MOODLES这两家品牌在去年拿到了两轮融资后,在今年又获得新一轮融资。

(4)首轮融资热度降温,天使轮后品牌更受关注

从融资轮次上来看,2023年,投资机构、企业更偏向于投资有过天使轮融资的品牌。

2023年,融资轮次在天使轮、首轮融资上的融资事件共有54起。而在去年247起投融资事件中,共有99起融资阶段在天使轮、种子轮、首轮融资上。

具体到品类上来看,2023年,投融资数量最多的5大品类为:新茶饮、咖啡、休闲食品、调味品与预制菜、功能性食品。与去年相比也有了不小的变化,去年前五大品类分别是:酒、休闲食品、新茶饮、咖啡、调味品与预制菜。

值得关注的是,今年,投融资事件最多的三大品类新茶饮、咖啡与休闲食品,有着相同的行业境况。

内卷,是这三大品类2023年的常态。

无论是新茶饮、咖啡还是休闲零食行业,都在今年打响了新一轮的价格战:咖啡的9.9元价格战,蔓延到了新茶饮上,如奈雪的茶推出“9.9元”月卡。量贩零食店的崛起,对传统休闲零食品牌造成冲击,如良品铺子在今年11月底开启了大范围,大幅度的降价。

除价格战外,出海、变革、推新、并购、抱团,也成了企业的“不得不”。企业必须要寻找更多的出路,讲出新故事,来吸引消费者、资本的注目,来活下去。

今年一整年,我们都在见证,企业在内卷之下,是如何求新求变求生的。

二、热门赛道:“卷”出新趋势,创业者、资本“扎入”细分

今年消费市场“升级”和“降级”并行。

一方面,消费者在“非必需品”消费上有所收缩,讲求性价比,如茶饮、外出就餐减少。而这引发了相关行业不小的震动,如高端新茶饮品牌降价,良品铺子降价等。另外一方面,消费者在部分场景下需求依然高涨,仍然追求品牌、品质,如婴幼儿相关的辅食、零食等,相关企业应运发展。

产品既要让消费者省出性价比,还要让消费者花出满足感。“性价比“愈演愈烈,“心价比“也如火如荼:在满足理性消费基础上又能激活感性生活,兼备必需品的功能和必欲品的价值,成为企业和新品类突围的机会。[1]

(1)新茶饮“卷”到配料

2023年,新茶饮依然备受资本追捧,仍然是食品行业投融资里最受欢迎的品类之一。

据不完全统计,今年新茶饮赛道共发生34起融资事件,相比于2022年31起投融资事件有微小的增长,而这也是为数不多较去年数据有所增长的品类之一。

融资轮次上与去年相比,情况较为相似,多为早期融资。在2023年34起投融资事件中,天使轮融资有10起。如,咔米星、舞莓娘、雾鲜茶饮、布兰熊花香茶饮、山茶涧、山野泡泡、花座等。

今年新茶饮投融资事件中,细分是特点之一。

据统计,新茶饮的34起投融资事件中,近一半集中在“新中式茶饮”上。其中,10起天使轮融资中,50%的品牌定位为“国风”新茶饮。

这带来了一个问题:品牌之间的差异化愈发小。新茶饮的壁垒和门槛不高,当众多赛道玩家聚集扎堆后,命名、设计、产品、定位等方面都将趋同,赛道竞争激烈,产品品牌同质化严重。以乌龙茶+鲜奶的单品为例,山茶涧单品名为“梦如兰”、汉唐序为“山茶轻语。

配料成了新抓手。

如山野泡泡的主打款“回甘橄榄汁”原料为“甘草泡橄榄”;荷田水铺推出了以人参为底料的“人参水”、以陈皮为底料的“桂花陈皮水”、以及原料有阿胶枣和姜的“阿胶姜枣茶”。

2023年,在配料品类上,有4家企业拿到新一轮融资,除了食品添加剂生产商润普食品外,其余三家均与新茶饮赛道有关。

柠檬酸生厂商莱芜泰禾、罗汉果天然零卡甜味剂企业华诚生物、茶饮配料品牌味宝食品生产的产品均为新茶饮配料相关企业。

味宝食品主要产品包括黑糖粉圆、琥珀粉圆等茶饮配料,主要客户为百胜中国旗下肯德基、必胜客,津味实业旗下烘焙品牌85度C等。

另外,2022年,奈雪的茶在瓶装茶上首创使用了罗汉果代糖,随后几个月宣布将在门店全面使用天然罗汉果代糖。

华诚生物在湖南长沙开设了全球首家罗汉果无糖甜品店,销售各种不添加蔗糖、使用罗汉果糖制成的茶饮、奶茶、蛋糕、甜点、面包、糖果、月饼等产品。

(2)咖啡“细分”到场景

2023年咖啡品类上共发生了32起融资事件,与去年的29起相比增加了3起。

今年,咖啡赛道的内卷是显而易见的。今年6月,瑞幸打响了9.9元价格战的第一枪,接近着库迪以8.8元迎战,两大头部品牌将咖啡价格打到个位数后,一些新咖啡品牌不得不转而挖掘其他的场景,定位差异化,以应对价格战。

1.新品牌频出。咖啡赛道的投融资事件中,出现了多个新品牌。如布鲁熊咖啡、嗨罐咖啡、虎闻咖啡等8个新咖啡品牌拿到了天使轮融资,A轮前(含A轮)融资品牌占比近50%。这些咖啡品牌主打小而精,定价在20元上下。

2.地域化定位突出。地域特色咖啡成为资本的宠儿。一方面,云南咖啡、意式咖啡不仅仅只存在于零售冲泡咖啡中,而是逐渐走到线下门店中,成为门店的特色产品。特别是云南咖啡,仅今年一季度,就有两个品牌拿到了融资,分别是“四叶咖”和“嗨罐咖啡”。另一方面,以网红城市为基地的咖啡店兴起,地理位置和城市文化对咖啡品牌发展影响越来越深入。比如Au cafe为深圳本土咖啡品牌、啡行家为武汉本土咖啡品牌。

3.融合咖啡品牌出现。融合咖啡品牌即“咖啡+”,以咖啡为主业,但会加入其他的元素,或是烘焙品、或是盲盒玩法,这一模式成了不少咖啡店差异化定位的首选。

以“咖啡+烘焙”为主的新咖啡品牌出现,并拿到了千万级别的天使轮融资,如一口十一食品、轻卡鹿分别主打的是“咖啡+面点”“咖啡+吐司“的模式。

此外,DEAR BOX盲盒咖啡和茶愿说均拿到了新一轮融资。以咖啡品牌“茶愿说”为例,其将盲盒融入到咖啡销售中,消费者在购买咖啡的同时,还会获得一份“盲盒”,或是小吃,甜点,又或是其他与咖啡相关的产品或服务。

(3)休闲零食“死磕”渠道

2023年,休闲零食品类共有26起融资事件,相比2022年为33起有所回落。其中,热带果蔬加工商田野股份和干货食品及零食生产商正味食品在今年成功上市。

1.量贩零食持续“涨潮”

量贩零食店在今年拔地而起。26起融资事件中,有12起与量贩零食品牌相关。其中,有2起超亿元融资,1起近亿元融资,其余都在千万元级别上下。其中,零食很忙拿到了10亿元的战略投资。

在量贩零食赛道融资事件中,可看到不少头部零食品牌的身影。如,好想你和盐津铺子投资了零食很忙,良品铺子也出现在赵一鸣零食A轮融资方里。

新量贩零食品牌细分趋势明显,如袋鼠妈妈,专注于母婴休闲零食量贩店。

崛起的另一面,是激烈的竞争。今年年底,零食很忙和赵一鸣零食合并事件引发了不小的行业震荡。此外,良品铺子于今年12月宣布从赵一鸣零食股份中退出。去年年底,良品铺子也推出了量贩零食品牌“零食顽家”。

2.新品牌专注细分场景和功能性

休闲零食品牌也愈发细分。卤制品、牛肉干以及炒货这类细分零食品牌在今年都有新一轮融资。“辣么卤力”背后母公司见几食品拿到了两轮融资。据了解,辣么卤力将自己定义为“下酒零食”,通过更细分的场景切入,从而占领消费者心智。

另外,随着消费者口味的多元化和健康意识的提高,休闲食品品牌也推出如低糖、低脂、高纤维的选项。如新中式健康食品品牌“舌里”就包含养生红枣、轻食代餐等主打健康的零食产品。

除了场景细分之外,人群定位也有了更细分的类别。今年,FBIF新增了“婴童食品”分类。FBIF关注到,随着消费者对健康的关注,零食饮料市场更为细分,定位“母婴”“儿童”场景的企业越来越多。

2023年,“婴童食品”品类共发生5起投融资事件。其中,有三家企业处于早期融资阶段,分别是母婴膳食食品品牌“孕味食足”完成A+轮融资,母婴群体营养蛋品品牌“来自蛋蛋的爱”完成天使轮融资,儿童食品品牌“怡芽”完成Pre-A轮融资。去年,“怡芽”也拿到了一轮融资。

另外,深海鱼食品品牌“鹿优鲜”尽管定位是一家食品电商平台,专注于提供新鲜优质的肉类和海鲜产品。但现阶段,“鹿优鲜”从儿童场景切入市场,主打鳕鱼这类高蛋白、营养丰富的鱼类制品。

除了上述拿到融资的品牌外,还有不少休闲零食品牌也推出了儿童食品,如良品铺子推出“小仙食”专注于儿童消费群体的品牌。

(4)奶酪赛道成为“黑马”赛道

2023年国内乳制品行业共发生11起融资事件,与2022年持平。

从融资阶段来看,乳制品行业投融资多为股权融资,企业大都在乳制品行业深耕多年,其中,骑士乳业在今年10月成功上市。据了解,骑士乳业成立于1992年,聚焦乳、糖产业,是一家集农、牧、乳、糖全产业链发展的综合性企业。

整体来看,今年拿到融资的企业,其产品形态仍然以液态奶(包括常温奶、巴氏奶、酸奶等)为主,但奶酪也逐渐受到青睐。统计数据显示:11起融资事件中,有3起融资与奶酪起相关,其中,奶酪及乳制品品牌酪神世家更是在一年内拿到了两轮融资,背后投资机构既有专注于消费领域投资的VC青山资本外,也出现了乳制品企业君乐宝的身影。

从去年开始,君乐宝就动作频频,并购了乳制品生产企业银桥乳业,战略投资了乳制品制造商皇氏来尔思。

在乳制品行业CVC投资模式是比较常见的。乳制品因原料保质期短、加工环节速度要求快、技术要求高。因此,不少乳制品头部品牌会多次出手投资布局生态,一方面是为了布局生态,扩大产线、原料产地,另一方面,也是试图打通全产业链。

(5)白酒持续发力,果酒卷土重来

2023年,酒类赛道共发生了15起融资事件。该数据与去年的41起相比,有明显下滑。而在融资金额方面,仅2起亿元级别融资事件,分别为珍酒李渡上市募资53亿港元、黔庄酒业拿到了直订网数亿元战略投资。

具体来看,白酒、啤酒依然是资本“最爱”。尤其是白酒,在今年的15起融资中,有8起为白酒企业。

FBIF发现新白酒品牌试图以差异化路线开疆拓土:如,疆图酱酒主攻线上渠道,在主流电商平台上进行品牌传播;随我小酒、不良人酒业在包装上以国风形式吸引年轻人。值得注意的是,随我小酒此前为字节跳动旗下白酒品牌。企查查显示,今年10月27日,深圳市林子互娱乐科技有限公司并购随我小酒。

啤酒品类上,精酿、原浆等细分品类啤酒依然是资本的“宠儿”。如TAGSIU、京A啤酒都主打精酿啤酒。

另外,葡萄酒、果酒在今年也有三家相关企业拿到了新一轮的融资。但目前,国内葡萄酒企业相对于国外品牌,知名度和口碑仍有待提升。

2023年,调味品与预制菜品类上共发生了19起融资事件,与去年21起相比略有回落。在19起融资事件中,预制菜品类融资有10起,调味品品类融资9起。

预制菜细分度越发高,除了中式预制菜之外,在今年融资企业中出现了专注于国外料理的预制菜品牌,如预烹饪异国料理品牌轻烹烹的产品中就包含披萨、牛肉卷。此外,预制菜的菜品选择也愈发多样化,如河豚、牛肉、羊肉等。

三、新锐玩家:健康观“落地”,养生是现在,科技是未来

今年的投融资事件中,少不了一个关键词——健康。

实际上,在上述新茶饮、咖啡、休闲零食品类上都有不少定位在健康上的企业。除此之外,饮料上出现了解酒饮料,烘焙产品也开启了“减糖”计划。今年,以保健食品、特医食品为主的功能性食品投融资数量有大幅度增长,功能性食品包括滋补产品、中式养生产品、以及特医级别产品等,相关企业开始在市场上冒头,资本的目光也随之聚集。

(1)饮料要解酒,蛋糕要减糖

2023年,国内饮料赛道共发生14起投融资事件,与去年持平。在已披露的数据中,最大额为修正药业旗下人参姜黄枳棋子植物饮料品牌“修养正本“获得5000万元天使轮融资。另外,武汉二厂以并购的形式“曲线上市”也颇受关注。

整体来看,2023年饮料行业无论是场景、还是原料上都愈发细分。

场景上,出现了专注于养生、解酒等细分场景的企业,资本对这类企业关注度颇高。如解饮料品牌“速醒科技”不到半年的时间获得了两轮千万级别的融资。

植物草本饮料企业在今年走上台前。除修养正本外,还有主打烧仙草饮料的“摇8下”。据了解,摇8下在外包装上以多巴胺配色搭上孟菲斯风格的图案,贴合年轻人的审美;饮用方式上,和名称一样“摇8下”,将烧仙草摇碎后与液体融合,口感初觉苦后甘甜,适合夏天解暑饮用。

另外,以椰子水为基底的饮料延续了去年的火热。2023年发生的14起饮料融资事件中,有3起与“椰子水”相关,分别为伽那食品、椰力丫、可可满分。

烘焙方面,体现了与饮料相似的现象。

2023年,烘焙行业共发生10起投融资事件,去年该数字为15起。从融资轮次上来看,10起投融资事件多集中在A轮和B轮上,如鹤所、探果餐饮、榴小下、多甜食品和莎布蕾拿到了A轮阶段融资。今年1月,新中式点心潮牌虎头局拿到了红杉基金、纪源资本、嘉兴水滴资本数千万元的B轮融资。

其中,零蔗糖烘焙品牌“鹤所”连续两年获得融资。据了解,鹤所创办于2021年,除主打零蔗糖概念外,鹤所还表示拒绝使用氢化植物油、氢化脂肪、植物黄油等,以尽可能打造更健康的糕点。鹤所明星产品有拿破仑系列、蔓越莓司康、有机灰枣糕等。

2022年,鹤所拿到了深圳市美好自有力量投资有限公司数千万元的天使轮融资。2023年,鹤所拿到了麟阁创投数千万元的Pre-A轮融资。

另外,方便食品也呈现“健康”“减卡”趋势,今年6起融资中,有3起与轻食、低卡速食有关,分别为冷卡、鲨鱼菲特、一致魔芋。

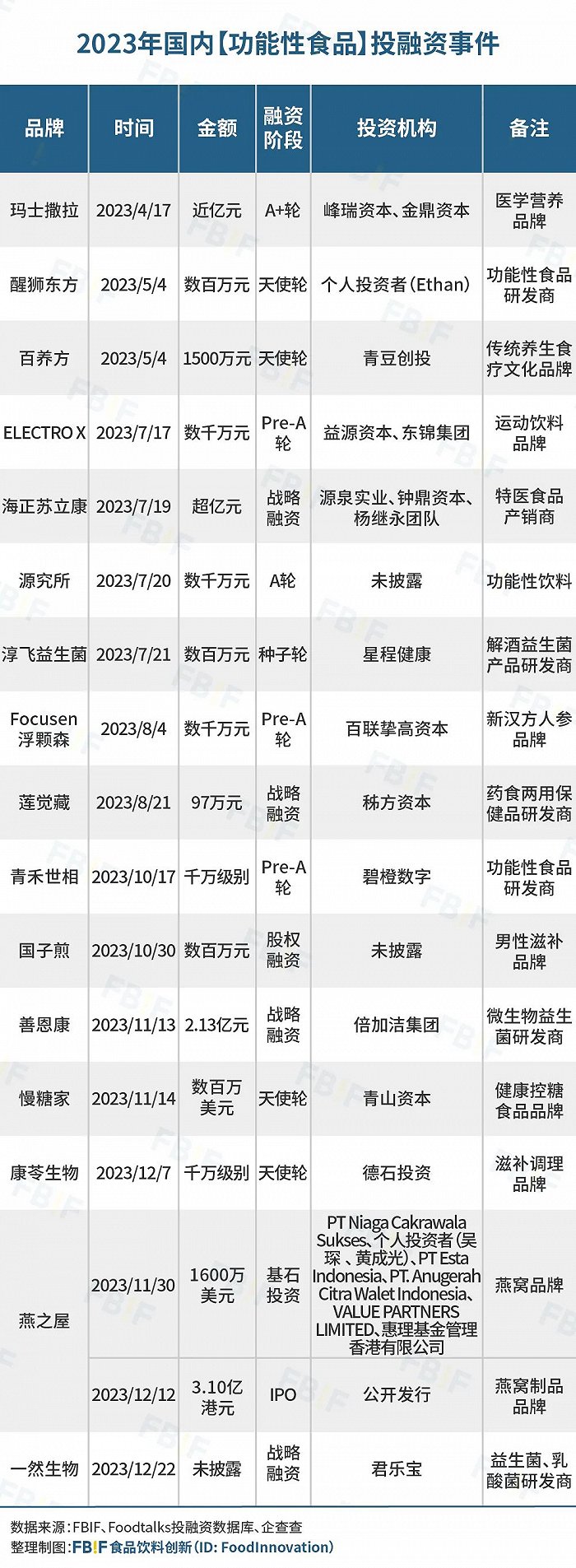

(2)功能性食品进入快车道

2023年,带有功能性、特定营养保健功能的食品饮料企业频现。

根据国际生命科学学会定义,功能性食品是指那些具有特定功能,除提供正常的营养价值之外,还具有调节机体生理活动、增强人体体质、辅助防治疾病、恢复健康、抗衰老等功效的食品。在统计时,FBIF以此定义进行数据统计。

FBIF统计发现:功能性食品品类共发生17起融资。其中,10起融资轮次处于早期阶段;4起融资金额在亿元左右;1起上市事件,为“燕窝第一股”燕之屋登上港交所。

功能性食品爆发的背后,或与消费市场有关。近年来,人口老龄化进程加快,功能性食品受到消费者所关注,在消费不断升级的背景下,消费者开始选择对于自身有益的功能性食品,食品营养功能化、精准化、风味化趋势愈发明显。[7]

目前,功能性食品在全球范围内正进入到快速发展阶段,行业规模正不断扩大。数据显示,2016年至2021年我国功能食品行业市场规模从2226.58亿元增长至2935.09亿元,年均复合增长率为5.68%,预计2023年我国功能食品市场规模将达到3214.60亿元。[7]

2023年,功能性食品品类除了传统的功能性饮料外,还细分出了特医食品、滋补养生、益生菌这三大垂直场景。

面向特定人群(糖尿病、高血压等)的特医食品企业,如海正苏立康、玛士撒拉面向糖尿病消费者推出“控糖面包”、大米、饼干、花生酱等产品。

“养生”“滋补”也呈现高频融资趋势。如人群定位在男性上的滋补品牌国子煎拿到了百万级融资;传统食疗相关的企业如百养方、莲觉藏Focusen浮颗森均有新一轮的资金注入。

另外,与益生菌相关的企业有3家拿到了新一轮融资。在这其中,淳飞益生菌专注于解酒益生菌产品上。

(3)科技深入赋能,细胞培养肉开启新篇章

2023年,共有14家食品科技公司拿到了新一笔投融资,且每一起融资额均在千万元人民币以上。这些企业有一个共同的特征是,成立时间不长,且处于早期融资阶段。

今年该赛道拿到融资的企业中,MOODLES值得关注。

企查查显示,成立于2021年的MOODLES持续三年拿到了4轮融资,分别是:2021年10月获得的首次融资,2022年2月和8月分别获得两轮融资,以及2023年5月获得Pre-A+轮融资。这四轮融资背后,都有GGV纪源资本、人山资本、风物资本的身影。

据了解,MOODLES是新技术改变传统主食形态方向,将3D打印技术、分子料理、现代营养学等跨学科交叉融合,在不改变消费者饮食习惯的基础上,解决传统米面制品高碳水、低蛋白、营养摄入效率低的问题。[9]

在14家企业中,有6家为合成生物技术,且业务多以细胞培养肉为主。细胞培养肉是指利用细胞培养工程和组织工程等技术,在体外培养动物肌肉组织作为食用材料。

2023年,替代蛋白赛道上,有3家企业拿到融资,其中有两家主推植物基产品。

植物基产品,包括植物基饮料和植物肉,依然是替代蛋白里占比最大的细分品类。今年拿到融资的瑞典植物奶品牌OATLY和植物肉品牌值得期待主营产品分别为植物奶和植物肉。

四、2023投融资关键词:细分、健康、新中式、功能性、科技

内卷并非今年才出现。近两年,各个行业都在内卷,卷到价格战上,卷到营销上。

在这样的环境下,今年的内卷,让企业卷出了新的思路。企业主动寻求差异化路线,或细分场景、或细分人群、或专注于健康、或定位新中式等。

我们总结了以下几个关键词,作为2023年食品饮料行业投融资的总结:

(1)细分

细分,可以说在今年贯穿了整个食品饮料行业。以新茶饮为例,从去年开始,定位于国风的新茶饮品牌越来越多。今年,国风新茶饮品牌还在增加,愈发同质化后,再一次细分,延展到了“国风+健康”上。

另外,今年新增的两大品类“婴童食品”、“功能性食品”,从底层逻辑来看,也是一种细分。“婴童食品”是人群的细分,“功能性食品”,是产品的细分。

(2)健康

健康,除了酒品类外,在其他13大品类中都可以直观看到相关定位的企业。

这背后,与消费市场的观念有关。生活方式与消费观念的转变,特别是大健康风潮的影响,让公众更加关注情绪健康和营养均衡。这些变化促使行业积极进行产品创新和市场扩展,健康饮品和营养食品市场展现出巨大的增长潜力。[6]

除投融资外,也有不少现象表面企业对“健康”产品的关注度越来越高,如部分新茶饮品牌公开配料表、贴上营养表的标签。企业试图在健康需求中寻找新的发展之路,如功能性食品有两家特医食品企业生产商,抓住了小众市场,小众健康需求,迎来了高速发展期。

(3)新中式

新中式的风,是伴随着年轻人对中华文化高认可度而起的。除了消费行业、娱乐文化行业等其他行业都在刮新中式的风,食品饮料也不例外。

相比于去年新中式风主要是在新茶饮营销、定位上,今年新中式的风吹向了更深处,在原料上,融合了中式养生文化,人参、汉方、药食出现在食品饮料原料中;在产品上,不少企业主推的产品为燕窝、马黛茶、保健食品等中式滋补品。

(4)功能性

在食品饮料上,功能性饮料是十分常见的,老牌的功能性饮料如宝矿力、红牛、东鹏特饮多年前就已经在市场上站稳脚跟。但是2023年,功能性传递到了食品上,也有了更多的细分类别。如解酒益生菌、燕窝滋补品。

另外,益生菌、胶原蛋白肽、膳食纤维、透明质酸钠、白芸豆提取物、维生素、叶黄素……越来越多的零食、饮料加入功能性成分作为卖点。[8]功能性食品也在向原料上内卷而去。

(5)科技

相比于去年替代蛋白品类的大爆发,今年科技赋能食品也有了更细分的场景和技术。细胞培养肉,相关企业在今年有了进一步的发展,资本的关注度也高了起来。

参考来源:

[1] 《2023食品饮料业增长机遇:这6大趋势你抓住了吗?》,2023年7月

[2] 《配料多到一张纸放不下?茶饮界又开始“卷”了》,极目新闻,2023年11月

[3] 《2023年国内量贩零食零售行业白皮书》,欧睿,2023年11月

[4] 《2023年我国乳制品制造行业:低温奶、奶酪有望接棒常温奶驱动市场增长 双寡头竞争格局稳固》,观研报告网,2023年11月

[5] 《2023年中国红酒行业竞争格局分析》,尚普咨询,2023年12月

[6] 《抓住转机:2023食品饮料行业爆发,抖音营销与大健康势不可挡》,和讯网,2023年12月

[7] 《2023年中国功能食品:加速进入老龄化社会为行业带来巨大市场机会》,观知海内咨询,2023年8月

[8] 《2023休闲零食行业关键词:量贩零食酣战,进入低价竞速时代》,北京商报,2023年12月

[9] 《「MOODLES」完成数千万元战略融资,一期工厂将于下月正式投产》,36氪,2022年10月

评论