文|新经济e线

2023年,尽管A股市场持续震荡,但全年非货币ETF数量和规模均呈井喷态势,双双创下历史新高。Wind统计表明,截至2023年12月31日,全市场ETF数量增加至897只,合计份额突破2万亿份,达20178.70亿份,对应ETF资产净值也超过2万亿元,达20494.25亿元。

新经济e线获悉,最近三年来非货币ETF规模更是上演“三级跳”,从2021年的11186.08亿元增加到2022年的13373.71亿元,同比增加2187.63亿元,增速接近两成。进入2023年,非货币ETF规模进一步突破1.8万亿元,达18407.46亿元,全年激增逾5000亿元,净增5033.75亿元,同比增速高达近四成。

截至2023年年末,非货币ETF占比进一步提升至逼近九成。反观2020年年末时,其规模仅8437.76亿元,三年过后非货币ETF规模录得倍增,增幅高达118.16%。

具体来看,在股票型ETF、债券型ETF、商品型ETF、货币型ETF、跨境ETF、其他等六大类ETF中,全年其他非货币ETF均有不同程度的增幅,仅货币型ETF规模同比出现缩水,从2022年的2756.55亿元下降至2023年的2067.94亿元,同比下降688.61亿元,降幅达24.98%。其市场占比从2022年的17.08%下降至2023年的10.09%。

就各大指数表现而言,2023年A股市场震荡调整,主要规模及综合指数估值处于低位。全年仅北证50一枝独秀,全年上涨14.92%,包括科创50、沪深300、上证50、科创100以及中证100在内的五个主流宽指数全年跌幅均超过一成。

行业及主题指数中,在AI产业链创新与变革的驱动下,硬件端光模块、算力方向等TMT板块领涨,游戏传媒板块表现活跃。2023年,光通信、中证算力、通信设备指数累计上涨107.9%、25.8%、24.3%。生成式人工智能(AIGC)技术推动游戏和影视板块转型,动漫游戏、中证传媒指数累计上涨32.7%、19.6%。而风格及策略指数中,“稳增长”背景下,价值风格整体表现略优于成长风格,“高红利+低波动”策略指数展现出较好的防御能力。

股票ETF占比超七成

新经济e线统计发现,按全市场规模占比计算,2023年股票ETF市场份额进一步扩大至超过七成。据Wind统计显示,截至2023年12月31日,股票ETF规模激增至14523.94亿元,较2022年末的10713.16亿元,新增3810.78亿元,同比增长35.57%。2023年,股票ETF市场份额也从2022年年末的66.38%增长至70.87%,同比增加4.49个百分点。

ETF市场规模变化

来源:Wind

若细分规模指数ETF、行业指数ETF、策略指数ETF、风格指数ETF、主题指数ETF等5类股票ETF来看,规模指数ETF成为了规模增长最大的亮点。截至2023年年末,规模指数ETF从2022年年末的5702.41亿元攀升至8379.20亿元,同比大幅上升46.94%,远远超过其他股票ETF增速。

2023年,规模指数ETF规模新增2676.79亿元,相较全部非货币ETF全年增长的5033.75亿元,其规模增长占比超过五成,达53.18%。在全市场ETF中,2023年规模指数ETF市场份额已突破四成,达40.89%,而2022年,这一数字则为35.33%。一年时间下来,其规模占比同比增加了5.56个百分点。

不过,行业指数ETF规模增速远不及前者。截至2023年12月31日,行业指数ETF为2101.93亿元,较2022年的1878.08亿元,全年增长223.85亿元,同比增长11.92%,远低于股票ETF增幅。其市场占比从2022年的11.64%下降至2023年的10.26%,同比下降1.38个百分点。同样,主题指数ETF规模占比也没有变化,仍维持在18%,对应的规模从2022年的2905.63亿元增加至2023年的3689.19亿元,全年新增783.56亿元,同比增幅约26.97%。

具体到产品来看,沪深300ETF、科创50ETF、上证50ETF及创业板ETF等规模增长领先。华泰柏瑞沪深300ETF、华夏科创50ETF、易方达沪深300ETF、华夏上证50ETF成2023年最“吸金”的品种。

截至2023年12月31日,包括增强策略ETF在内,沪深300ETF产品合计有23只,累计规模达2824.83亿元。其中,华泰柏瑞沪深300ETF在2023年一举突破千亿元大关,以1310.92亿元的规模成为最大的股票ETF,较2022年的775.04亿元,全年净增535.88亿元,同比激增69.14%。

除了华泰柏瑞沪深300ETF外,易方达沪深300ETF、嘉实沪深300ETF、华夏沪深300ETF等3只同类产品全年也录得不俗的表现,全年规模也分别增加至474.94亿元、396.74亿元和376.84亿元,较2022年的158.95亿元、209.97亿元、249.09亿元,同比大幅增长198.8%、88.95%、51.29%。以上4只沪深300ETF产品规模共计2559.44亿元,占比超过九成,高达90.61%。与此同时,包括方正富邦沪深300ETF、兴业沪深300ETF等在内的7只ETF规模均不足2亿元,合计仅6.67亿元。

同样,以华夏科创50ETF为代表,科创50ETF在2023年的规模增长可观。其中,华夏科创50ETF从2022年的508.26亿元快速增加至2023年的933.83亿元,全年净增425.57亿元,同比增幅超过八成;易方达上证科创板50ETF也从169.11亿元增加到310.09亿元,同比增幅达83.37%。

截至2023年12月31日,最新资产净值超过百亿元的股票ETF共计有21只,从细分类型来看,一半为宽基指数产品,如华泰柏瑞沪深300ETF、华夏上证科创板50ETF、华夏上证50ETF、易方达沪深300ETF、南方中证500ETF、易方达创业板ETF、嘉实沪深300ETF、华夏沪深300ETF等。

在行业和主题ETF中,国泰中证全指证券公司ETF、华宝中证医疗ETF、华夏国证半导体芯片ETF、国联安中证全指半导体ETF、华宝中证全指证券ETF、易方达沪深300医药卫生ETF、国泰CES半导体芯片ETF、华泰柏瑞红利ETF、鹏华中证酒ETF、华泰柏瑞中证光伏产业ETF等ETF规模居前,2023年的资产净值均超百亿元。

另据新经济e线了解,相比之下,仍有多达111只股票ETF规模已跌破5000万元的清盘“红线”,占比近两成。特别是,包括招商中证有色金属矿业主题ETF、国联安国证ESG300ETF、国联安创业板科技ETF、广发中证科创创业50增强策略ETF、广发中证工程机械ETF、国联安新材料ETF、易方达中证100ETF、民生加银中证企业核心竞争力50ETF等在内的24只股票ETF规模均已不足2000万元,缩水惊人。

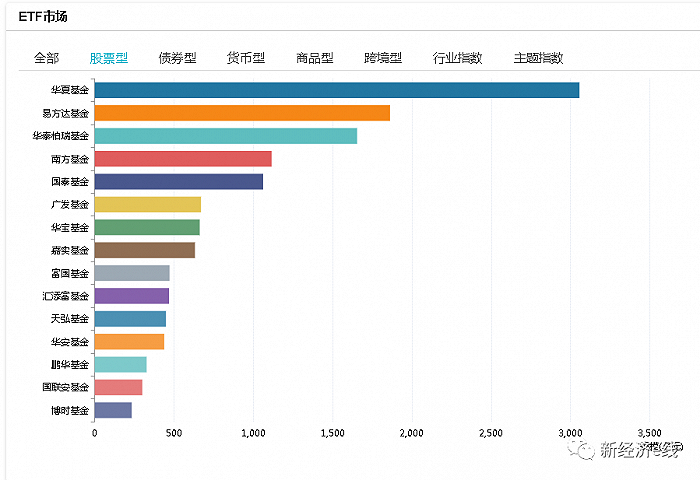

5家跻身千亿军团

新经济e线注意到,从ETF竞争格局来看,我国ETF市场呈现强者恒强的市场格局,头部效应明显。在ETF市场布局较早、产品覆盖面较广的管理人,凭借先发优势较快占据较高的市场份额。截至2023年12月31日,包括华夏基金、易方达基金、华泰柏瑞基金、国泰基金、南方基金在内,共计有5家基金公司跻身非货币ETF千亿管理人名单,较2022年新增一家。其中,国泰基金为2023年新晋上榜的非货币ETF千亿管理人。

来源:Wind

不过,不同管理人在股票ETF的优势品种和布局重点有所差异。如华夏基金、易方达基金、华泰柏瑞基金、南方基金旗下ETF规模以宽基品种为主,国泰基金则以规模以行业主题品种为主。

作为ETF市场的龙头老大,华夏基金旗下全部ETF规模高达3884.45亿元,位列榜首。其中,非货币ETF管理规模高达3883.31亿元,占比高达99.97%。2023年,华夏基金新成立ETF数量12只,旗下ETF增加至81只。全年ETF新增份额突破1600亿份,达1626.73亿份,年内新增规模达988.64亿元。

截至2023年年末,华夏基金旗下ETF规模超过50亿元的产品共计有14只,累计规模达3557.16亿元。其中,华夏上证科创板50ETF、华夏上证50ETF、华夏沪深300ETF、华夏恒生互联网科技业ETF、华夏国证半导体芯片ETF、华夏恒生科技ETF、华夏恒生ETF等7只产品规模均超百亿元。

紧随其后的为易方达基金。截至2023年年末,易方达基金ETF数量合计为71只(含年内新发14只)ETF,全部管理规模共计2448.22亿元。其中,股票型ETF规模合计为1861.77亿元,占比76.05%。2023年,易方达基金旗下ETF新增份额也超过千亿份,达1031.36亿份,新增规模达653.57亿元。

按2023年年末规模排序的话,易方达沪深300ETF、易方达创业板ETF、易方达中证海外互联ETF、易方达上证科创板50ETF、易方达沪深300医药卫生ETF等5只产品规模均突破200亿元。易方达恒生H股ETF、易方达中证科创创业50ETF、易方达深证100ETF、易方达上证50ETF、易方达恒生科技ETF、易方达沪深300非银ETF等6只产品规模也超50亿元。

此外,作为2023年新晋上榜的非货币ETF千亿管理人,国泰基金全年新发ETF产品9只,ETF数量增加到56只,全部ETF规模约1212.96亿元,全年新增ETF份额约244.44亿份,规模净增223.28亿元。

截至2023年12月31日,国泰基金旗下百亿ETF共计有3只,分别为国泰中证全指证券公司ETF、国泰CES半导体芯片ETF、国泰纳斯达克100ETF,其规模分别达324.91亿元、171.99亿元、102.88亿元。还有,国泰中证军工ETF规模也超过90亿元,约92.52亿元。

不过,也有些基金管理人凭借在细分领域精耕细作,打造出细分赛道的领先产品,单只产品带来较大的规模贡献。比如股票型ETF中,汇添富基金在中证800、MSCIA 股等宽基指数上的布局产品、在策略主题中布局的国企性质产品,均位列细分领域产品规模第一;国联安基金管理的半导体ETF规模超过260亿元,占半导体细分赛道总规模的29%;鹏华基金在消费行业白酒赛道的产品规模近120亿元,为细分领域的唯一产品;景顺长城基金在港股科技行业的产品为该领域的领军产品,该只产品规模占细分领域总规模的58%。

此外,从ETF产品结构来看,目前我国股票型ETF以宽基和行业主题品种为主,策略主题ETF规模占比明显偏低且策略因子多元化程度偏低。截至2023年年末,策略主题ETF规模占比不到一成,且集中于红利和国企主题ETF,Smart Beta因子多元化布局程度偏低。而来自成熟市场的经验表明,随着机构投资者占比提升,会衍生出利用多样化的风格策略工具进行资产配置和风险管理的需求。

对此,有市场人士认为,ETF作为配置工具化属性极强的品种,策略主题ETF是重要的因子化投资载体,未来发展可期。整体来看,对标美国公募基金市场结构,我国ETF产品在市场规模、产品丰富度上仍有较大发展空间。

评论