文|零态LT 吴南南

编辑|胡展嘉

运营|陈佳慧

“2023年,小鹏有非常大的危机,但是我们坚持下来了”。

1月1日,在2024年第一天小鹏召开的X9发布会上,小鹏汽车CEO何小鹏说道:“我有段时间都不太愿意坐飞机,一旦坐飞机,不少人认得我,对我说‘小鹏总,我是你的股东,你要加油哦’”。

好在这一次,小鹏汽车没让股东失望,发布会还未结束,X9大定即突破5000台,小鹏汽车2024年第一台新车有了一个不错的开局。

但何小鹏内心何尝不清楚当下市场的残酷性,就在十天前的腾讯科技直播活动上,他还曾感慨说道:“造车是一场长跑,汽车公司三年内突出重围的难度,较互联网时期企业间的竞争烈度更甚。到2027年,销量成规模的企业会在20家以内。”

作为UC浏览器的创始人,何小鹏在UC成立10周年的时候,将其卖给了阿里巴巴,转身开始了小鹏汽车的创业。

今年,小鹏汽车也成立10周年了。

从当下情况来看,小鹏汽车在这场“造车长跑”中收获的成果喜忧参半。喜的是,4年内近30家黯然离场的造车新势力中没有它;忧的是,当下小鹏汽车面对激烈的市场竞争,走到了最关键的“赛末点”。

就在2023年12月,小鹏汽车消息频频。

12月14日,有媒体吐槽小鹏汽车广州车展将提问记者赶出会场;12月15日(当地时间),美国证券交易委员会(SEC)公告显示,阿里巴巴附属公司淘宝中国控股有限公司计划售出2500万股小鹏汽车ADR(美国存托股),总价值约3.91亿美元(约合人民币28亿元),股份由原先的10.2%降至7.5%。

虽减持结束后,阿里巴巴仍是小鹏汽车的第二大股东,小鹏汽车亦向媒体表示,阿里减持不是因为对小鹏公司的看法变化,但资本市场还是将其视为一条“利空”信息。消息透露当晚,小鹏汽车美股暴跌7.54%;12月18日,其港股也一度暴跌超7%,截止当日收盘,下跌6.66%。

投资者的悲观情绪不无道理。

作为小鹏最早的投资者之一,阿里巴巴在2017年就已开始投资小鹏汽车,并在2018年和2020年再加码投资。如今第一大股东“陪跑”6年突然减持,难免让市场产生担忧。金融投资分析平台环球老虎财经做出解读,其观点认为,是小鹏汽车长期深陷增收不增利的窘境,耗尽了这位大“金主”的耐心。

01 市场悲观情绪由何而来

为何环球老虎财经会如此评价?从小鹏汽车的业绩情况即可找到原因。

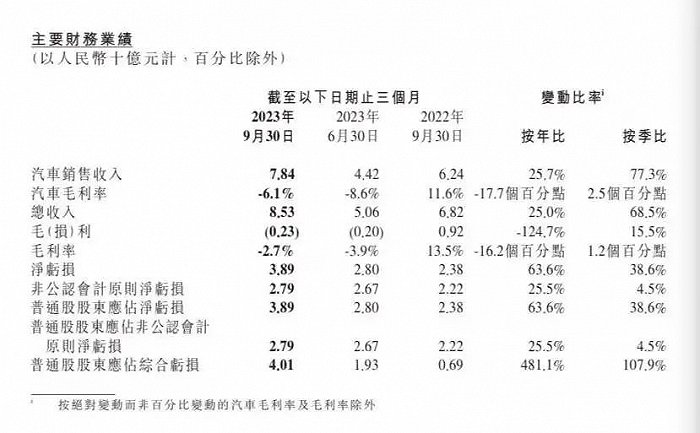

根据财报数据显示,2023年第一、第二季度小鹏汽车分别亏损23.37亿元、28.05亿元,第三季度净亏损更是达到了38.9亿元。以此计算,去年前三季度,小鹏汽车已总计亏损约90.3亿元。

第三季度财报可见,小鹏汽车2022年同期亏损为23.8亿元。因此,相当于小鹏汽车第三季度净亏损同比增加63.6%、环比增加38.6%,净利润呈亏损持续扩大的趋势。

图:小鹏汽车财报截图

综合近几年业绩表现,小鹏汽车近几年经营状况均不是很理想。财报显示,2020~2022年,小鹏汽车分别亏损了27.3亿元、48.6亿元、91.4亿元,加上去年前三季度亏的90.3亿元,三年又三个季度已累计亏损257.6亿元。

而小鹏汽车在汽车毛利率方面,去年连续三个季度呈现负毛利。

第一季度,小鹏汽车的总营收为40.3亿元,同比下降45.9%;汽车销售收入为35.1亿元,同比下降49.8%;汽车毛利率跌至-2.5%。对比而言,蔚来的汽车毛利率虽然同样下跌,但仍有5.1%,而理想汽车的汽车毛利率达到了19.8%,基本保持着稳定的盈利能力。

第二季度,小鹏汽车交出了一份史上最差成绩单,总营收为50.6亿元,同比下降31.9%;汽车销售收入为44.2亿元,同比下降36.2%;汽车毛利率到了新低,降至-8.6%。

第三季度,随着交付量的提升,小鹏汽车的业绩有所改善。总营收为85.3亿元,同比增长25.0%;汽车销售收入为78.4亿元,同比增长25.7%,实现了双增长。

但相较理想、蔚来346.8亿元和190.7亿元的营收规模,这一份成绩单仍不是十分出色。特别是,理想汽车在第三季度收获了28.1亿元的净利润,已连续四个季度实现盈利。

同时,当季度小鹏汽车的汽车毛利率为-6.1%,较上年同期仍下降17.7个百分点,环比微增2.5个百分点。

汽车毛利率连续三个季度为负,侧面说明小鹏汽车去年或处在“赔钱卖车”的状态,而正是此状况导致了它持续亏损。

在2022年第四季度,小鹏汽车的汽车毛利率还有5.7%。到了2023年,小鹏汽车似乎是为了提振交付量做出了让利,于是产生了连续负毛利率的情况。

小鹏汽车的回应也佐证了这一点。

小鹏汽车表示,毛利率同比和环比减少主要由于销售促销增加,以及新能源汽车补贴届满所致。

诚然,对于厂商而言,面对新能源汽车市场激烈竞争环境,为了提振品牌销量,施行促销本无可厚非。但是,若从股东和投资者视角看,一家发展了近10年的车企,实现销量还要靠赔钱促销来驱动,就容易被认为是“不靠谱”了。

02 “变革”成效如何

事实上,小鹏汽车早在2022年就意识到了一些问题,并开始了“变革”。

一度被何小鹏称为“50万元以内最好的SUV”的小鹏G9,当年刚上市就遭遇了翻车。被认为毫无诚意、定配和定价极不合理,招来一众准车主和潜在消费者的批评,不少意向车主干脆直接选择了退订,从而影响了品牌和销量。

伴随着小鹏G9失利,2022年10月,小鹏汽车掀起了自创办以来规模最大的组织架构与人员调整,建立了产品、战略、技术、销售、OTA 五大委员会,以及 E、F、H 三个平台产品矩阵。以推动市场、客服、传播、销售 、培训、销售管理等各个职能进行协同,并由何小鹏亲自担任产品和战略委员会主任。

2023年1月,原长城汽车总经理王凤英正式加入小鹏汽车,出任总裁一职,全面负责小鹏汽车的产品规划、产品矩阵以及销售体系。

王凤英加入小鹏汽车后,开始主导渠道的商业模式变革。3月,小鹏汽车内部组织结构将直营体系的汽贸团队和经销商体系的用户发展中心团队进行合并,实行统一管理;9月初,小鹏汽车召开了渠道商会议,公布了一项名为“木星计划”的渠道变革方案,旨在用经销商模式逐步替换过往的直营模式。

显然,小鹏汽车开始认识到,虽然直营模式便于展示品牌形象、带来更好的消费者体验;但由于其投入成本高、发展速度慢,并不利于快速扩张。相比而言,经销商模式更能为其降低运营成本,提高市场覆盖率,以此对抗激烈的市场竞争。

图:小鹏X9上市发布会

小鹏汽车对“木星计划”也是信心满满。去年11月15日的财报会上,何小鹏宣布,预计在四季度新开设100多家经销商门店,并计划在去年底到今年初构建一张超过500家门店的销售网络。

得益于一系列的变革和G6上市,小鹏汽车的销售表现确实获得了提升。公开数据显示,去年第三季度,小鹏汽车共交付新车40008辆,同比增长35.3%,环比增长72.4%,其中6月上市的小鹏G6在第三季度累计交付19100辆,几近占总交付量五成。

何小鹏在财报电话会议上表示,小鹏的销量、品牌、士气和现金流,都进入了初步的正循环。但深入分析,小鹏汽车还未真正进入“正循环”。销量提振的数据,归根结底还是离不开“以价换量”来支撑。

如按照去年前三季度小鹏汽车累计净亏损90.3亿元,同期的累计交付规模为81443辆来计算,相当于,小鹏汽车每卖一辆车就净亏11.1万元。

成本开支也一定程度上体现出小鹏汽车对销售的投入,甚至不惜研发开支上“降本增效”。去年第三季度,小鹏汽车的研发开支为13.1亿元,同比下降12.9%,环比下降4.5%;销售及行政开支则同比增长4%,环比增长9.6%。

小鹏汽车对此部分开支上升做出的解释为,由于向特许经营店支付的佣金增加所致。换句话说,一边在研发费用上省下的,另一边可能又投入到了销售渠道中。

03 小鹏需要考虑和重视的

年底小鹏汽车“以价换量”模式仍未停止,据汽车头条消息,刚刚过去的12月份,小鹏汽车已经对旗下包括P7、G9、G6在内共计三款车型进行降价。

2023年12月8日,小鹏汽车对旗下 P7i全系车型进行降价,最高优惠2.6万元,Max版车型为22.49 万元起;12月13日,小鹏G9可享年末优惠,最高可达1.9万元的优惠幅度;12月18日,小鹏 G6 全系降价1万元,限时售价区间为19.99万~26.69万元。

大量的产品降价,体现出小鹏汽车当下的境遇。

一方面,新能源汽车20万级区间竞争激烈,小鹏汽车不实行“以价换量”,很难对抗其他实行价格优惠的对手;另一方面,为了推广车型和开年销售的热度,品牌需要拿出手段刺激销量的增长。

但话虽如此,小鹏汽车“以价换量”的方式仍不是长久之计,恐怕除了扩大自身亏损,很难为自己争得优势。

其一,客观情况是,即使“赔钱卖车”,小鹏汽车仍未达到目标。公开数据显示,“蔚小理”三家车企,理想是唯一完成了去年既定目标的,蔚来完成率为58%,小鹏汽车完成率为60.75%。

其二,阿里巴巴减持事件虽被称为是出于自身需要,但大股东减持仍是一个明确“信号”。考验小鹏汽车的不仅是“卖的多”,而是需要尽快改变亏损局面,实现盈亏平衡。如果小鹏汽车还是始终不能保证股东利益,很难保证不再发生类似的减持事件。

尤其是,小鹏汽车已经走到了关键的“决战时刻”。激烈的市场竞争,考验的是厂商的品牌和产品等多方面综合实力。在20-30万价格带,小鹏汽车面对问界等多个品牌和车型的强力竞争,如腾势 N7、岚图追光、深蓝 S7、问界 M7、智界 S7、智己 LS7 等新能源车型。

特别是“含华量”最高的问界,更是释放出了危险的气息。去年11月,问界交付新车18827辆,创造历史新高。而根据问界最新发布的战报,新M7的大定数量已经突破10万辆。按照产能预估,2024年起单月交付能力预计将达到3万辆。

仅仅通过新M7一款车,华为就彻底把问界“拉回主流视野”,后续的竞争性有多强可想而知。小米造车也来了,新能源汽车赛道,还在被越来越多的巨头涌入。如果再不抓紧时间,小鹏汽车和其他新势力厂商,面临的局面只会更加艰难。

去年11月,何小鹏因质疑“友商讲的AEB,99%是假的”,被认为“友商”意指华为与赛力斯合作的“AITO问界”,引来余承东朋友圈内涵何小鹏,二人开始“隔空互怼”。

但是,两位汽车圈大佬“开战”,除了引得一群“吃瓜群众”围观外,对小鹏汽车又有何助益?理性来看,老板质疑友商,公关赶媒体,这都不是小鹏汽车现阶段应该被传播的事。

如何做到不靠价格战卖车?怎样尽快实现盈亏平衡?

这些才是小鹏汽车当下最该考虑和重视的问题。

评论