文|鳌头财经 王杰仁 屠玲

新乳业正在向关联方抛售亏本资产,而席刚狂“加杠杆”之下,实现战略规划已无从谈起。

12月22日,新乳业(002946.SZ)公告显示,公司以1.485亿元转让重庆瀚虹45%股权,相关股权转让工商变更登记工作已经完成。

重庆瀚虹是“一只酸奶牛”品牌项下运营公司,新乳业2021年收购前,该公司尚能盈利。收购后,2022年和2023年前三季度,重庆瀚虹净利分别为-991.78万元和-416.29万元,持续陷入亏损,耽误了两年的发展机遇。

以前,新乳业董事长席刚以“加杠杆”为傲,现在,公司最新的规划是要努力将负债率在未来5年降低10个百分点,与其理念背道而驰。

值得一提的是,2023年5月,新乳业发布《2021-2025战略规划》,提出“三年倍增,五年力争进入全球乳业领先行列”的战略目标。

但实际上,从2023年前三季度数据来看,新乳业实现营业收入81.94亿元,净利润3.81亿元,如此来看,要实现“三倍倍增”还需要加倍努力。

关联方收购重庆瀚虹45%股权

12月22日,新乳业公告显示,公司已于近日与草根知本、重庆竞润、华昌明、伍元学、华自立签署了关于转让重庆瀚虹45%股权的《股权转让协议》,重庆瀚虹向重庆市江北区市场监督管理局提交了变更登记申请。目前,相关股权转让工商变更登记工作已经完成。

此次交易中,重庆瀚虹45%股权转让对价为人民币1.485亿元。

重庆瀚虹是“一只酸奶牛”品牌项下运营公司,于2020年12月在重庆设立,主要以线下营以及连锁加盟的方式运营,为消费者提供多种现制饮品。

2019年,重庆瀚虹实现营业收入2.4亿元,2020年合并营业收入2.2亿元、净利润3160万元,公司门店也从川渝扩展至全国,2021年初门店数量就超过1000家。

2021年3-12月,重庆瀚虹营业收入为人民币1.82亿元,实现净利润868.11万元,实现了盈利。

2021年1月,新乳业、重庆霖霜企业管理咨询中心、重庆蕴棠志企业管理咨询中心、重庆优又佑企业管理咨询中心、重庆竞润瀚虹企业管理咨询有限公司和华昌明、伍元学、华自立签署了《关于“一只酸奶牛”之投资合作协议》,以2.31亿元收购了重庆瀚虹60%的股权,取得了“一只酸奶牛”品牌相关的资产以及业务资源。

彼时,新乳业表示,股权收购符合公司“鲜战略”发展方向,“一只酸奶牛”品牌所具有的“新客群、新场景、新消费”的年轻化属性,可赋能新乳业“三新战略”,有利于加强公司在终端渠道上的布局,拓宽私域流量入口,实现用户精准运营和服务,推动公司数字化战略转型,提升公司长期价值。

鳌头财经发现,新乳业出售重庆瀚虹45%股权,是一笔“赔本生意”,相比收购价打了8.57折。

交易实际上是在“左手倒右手”,因草根知本与新乳业具有相同的实际控制人且公司董事担任其高级管理人员,根据相关规定,股权转让事项构成关联交易。

然而,新乳业拿下重庆瀚虹60%股权后,后者2022年以来一直处于亏损状态,耽误了其近两年的发展。

2022年和2023年前三季度,重庆瀚虹营业收入分别为2.09亿元和2.35亿元,净利分别为-991.78万元和-416.29万元。

新乳业表示,出售标的股权是鉴于客观经营环境的较大变化,公司未来更好执行以“鲜”为核心主题的5年战略规划,集中资源做大做强核心业务,尤其是对低温鲜奶和低温特色酸奶的经营聚焦,维护公司全体股东利益。

负债狂增超38亿

新乳业收购和出售重庆瀚虹股权,都是打着执行“鲜战略”的名义,但做法却完全不同,这或许因为公司对未来发展方向发生了调整。

2023年5月31日,新乳业发布了2023-2027年战略规划。战略规划显示,新乳业将坚持以“鲜”为核心主题,将低温鲜奶和低温特色酸奶作为核心重点品类,推动以“24小时”系列产品为代表的高品质鲜奶产品未来5年复合年均增长率不低于20%,坚定不移地推动鲜奶品类的高速成长和份额提升。

这意味着,新乳业的高品质鲜奶产品5年后的收入,要较2022年增长约2.5倍。

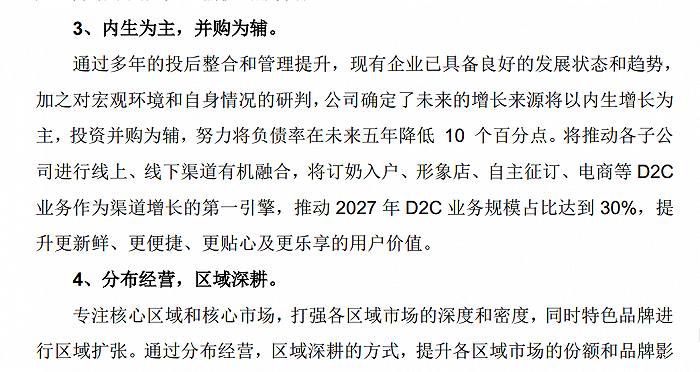

新乳业还表示,希望通过多年的投后整合和管理提升,现有企业已具备良好的发展状态和趋势,加之对宏观环境和自身情况的研判,公司确定了未来的增长来源将以内生增长为主,投资并购为辅,努力将负债率在未来5年降低10个百分点。

与新战略形成鲜明对比的是,新乳业此前发展走的是高杠杆之路。

数据显示,2019年至2023年三季度,新乳业资产负债率分别为61.66%、66.65%、69.81%、71.91%和70.48%,整体保持持续走高态势。

对于新乳业高负债的问题,新乳业董事长席刚表示:“负债的问题很简单,首先这个负债是基于什么的负债,这个负债是为了加速它的发展,还是负债是因为本身经营不善。如果从两端来看,我们其实是为了加速发展从而不断去并购企业,这就需要我们不断增加融资。所以说,这个负债的加大,本身也是杠杆在增加,它其实是助推我们高速发展。我个人认为,负债稍微高一点,其实没有任何问题,对企业风险也是可控的。”

在席刚“加杠杆”的思维模式下,2018年年底,新乳业负债合计26.99亿元,到了2023年三季度达到65.61亿元,净增长38.76亿元,增幅达1.43倍。

2018年至2022年,新乳业净利率分别为4.96%、4.43%、4.29%、3.81%和3.62%,连续5年逐渐下滑。

2023年前三季度,新乳业净利率达4.78%,正在快速恢复。

无论是收购和出售重庆瀚虹股权,还是加杠杆和降负债,新乳业都在左右摇摆,席刚的立场被完全颠覆。

不过,新乳业的并购计划还留有“尾巴”。2023年11月20日,新乳业在互动平台表示,近期购买了福建新希望澳牛乳业有限公司31.5%的股权,交易金额未达到单独披露的标准。

值得一提的是,2023年5月,新乳业发布《2021-2025战略规划》,提出“三年倍增,五年力争进入全球乳业领先行列”的战略目标。

席刚表示,3年倍增是指在2020年的基础上,实现2023年合并营业收入、净利润增长率不低于95%。

2020年,新乳业实现营业收入67.49亿元,净利润2.71亿元。

按此推算,新乳业要实现倍增目标,2023年的营收要达到132亿元,净利润要达到5.3亿元。

而实际来看,2023年前三季度,新乳业实现营业收入81.94亿元,净利润3.81亿元,公司单季度营业收入均不足30亿元,实现“三年倍增”计划已无可能。

评论