文 | 霞光社 麻吉

编辑 | 刘景丰

美团外卖正在试探更多的“出海”可能性。

2023年5月,美团面向中国香港推出外卖平台KeeTa,与长久“垄断”当地外卖行业的两家平台Deliveroo和Foodpanda展开竞争;2023年11月,在东南亚市场,美团又传出考虑收购Foodpanda东南亚业务的消息……

美团的出海探索起步并不算早。2017年2月13日,美团点评酒旅事业群宣布正式布局海外住宿业务,酒旅成为美团国际化的第一步。此后2018年,美团又投资了Swiggy和Gojek两家本地生活服务平台。

但布局海外酒旅业务、投资海外生活服务平台,显然难以撑起如今美团突破增长天花板的需求,而美团也在不断探索更多出海路径。2022年第三季度财报会上,美团创始人、CEO王兴首度确认出境业务,并明确香港的业务试点是国际化探索的第一步。而后,美团境外业务于当年10月正式成立。

有分析师认为,美团探索出海背后,是内地核心业务的捉襟见肘。美团的业绩支柱,是本地商业板块,具体包括餐饮外卖、美团闪购、到店酒旅等业务。在内地市场,随着抖音等众多平台入局,赛道内的竞争急速升温。

美团2023年第三季度财报显示,其核心本地商业板块收入为576.91亿元,较2022年同期增长24.5%;但同时,经营利润率却从2022年三季度的20.1%下滑至17.5%。

虽然和内地市场相比,香港市场体量非常有限,外卖渗透率也远不及内地,但对美团来说,仍不失为一个探索“出海”业务扩张的前哨阵地。

2023年5月22日,KeeTa登陆香港,于九龙的旺角和大角咀地区展开测试运营,线下的推广活动也同步铺开,以“十亿激赏”补贴吸引新用户注册平台。

据港媒报道,KeeTa上线首日就冲上App Store香港区免费榜第一位。截至当晚8点,KeeTa在旺角地区共收到1500至2000笔外卖订单。

但相比另外两家已在香港外卖市场占据绝对主导地位的平台——Deliveroo和Foodpanda,作为新玩家的KeeTa即使有优惠开道,也暂时难以与之抗衡。

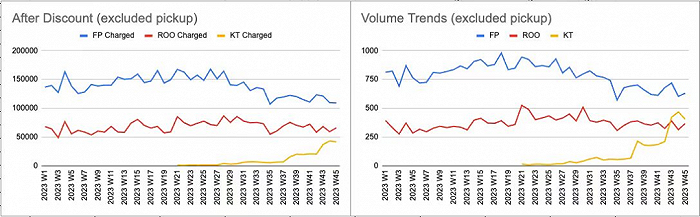

市场调查公司Measurable AI的数据显示,KeeTa推出外卖服务的第一个月,不计自取服务,其外卖订单量占旺角/大角咀地区市场份额的约20%,而Deliveroo和Foodpanda则分别占约36%和44%。

此后,KeeTa逐步将业务拓展至九龙、港岛、港岛南区和新界等地区,直至今年10月,KeeTa的外卖配送范围已经覆盖全香港18区。

随之而来的,是KeeTa外卖业务量的显著增长。Measurable AI提供的数据显示,今年10月后,KeeTa平台上的订单量在一个月时间内翻了一倍,甚至一度超过Deliveroo,相关收入也出现大幅增长。

订单量的增长,一方面源于KeeTa业务覆盖范围的全面铺开,另一方面其持续推出的各类优惠活动,也吸引了大量用户下单。

对新用户来说,在KeeTa上注册后就可以享受“十亿激赏”优惠,包括合计300港元的下单和运费减免。期间,KeeTa还和不少香港本地商家合作,推出了例如“HK$29叹三餸米线”以及“HK$35全港嗌”等活动,让消费者可以29港元的价格包运费吃到米线,或是以最低35元的价格在麦当劳、星巴克、大快活、吉野家等连锁餐厅下单外卖。

“KeeTa刚进香港的时候只在九龙部分地区配送,服务覆盖港岛以后,我就开始试用了,主要原因还是有推广优惠券。”香港白领Lena家住港岛中环,因为看到KeeTa免运费的活动,才注册了平台。

她说,自己平时叫外卖一般会选择离家5公里范围内的餐饮店,通常半个小时可以送达,配送价格为20至30港元。“也有一些配送费比较贵,要40港币。”Lena说,“如果不用KeeTa上的推广优惠券,我可能也并不会叫外卖。毕竟点一份几十块钱的饭,运费就要20港币。除此之外,KeeTa在价格上并没有太多优势,可能薅完这波羊毛就算了。”

家住九龙的米未也表达了相似的观点。米末最近举家从距离市区较远的新界青衣搬到了九龙,有了更多外卖的选择。

“之前一直没有点外卖的习惯。现在开始尝试的原因主要是两个,一是家里现在有两个年纪很小的孩子需要照顾,外出就餐不方便,二是过去住的地方比较偏,现在点外卖比以前方便得多。”米未说,自己曾经购买了Deliveroo的月费会员,而现在也经常使用KeeTa的最重要原因,还是看重推广期的一些优惠。“他家现在有运费减免,平台费也比其他家低一点。”米末说。

疫情期间,人们外出就餐不便,再加上香港曾推出“堂食禁令”,禁止于晚间至清晨时段在餐饮场所堂食,并对其他时段的顾客人数等做出限制。这一度刺激了香港外卖需求的快速增长。

Measurable AI的报告指出,2019年至2022年,香港市场的在线配送订单量和平均订单价值均有明显增长,其中订单量的复合年增长率达到了73.9%。中国香港以及东南亚地区的菲律宾、泰国、马来西亚,成为这几年间亚洲在线配送订单年增长率最快的市场。

即便如此,对比内地,香港不仅总体市场规模有限,疫情后消费者的外卖习惯也并未能真正留存和普及。

香港素有“亚洲美食之都”的美誉,各类餐饮店分布密集,这让消费者外出就餐十分方便。虽然KeeTa的服务已经覆盖全港,且越来越多的商家入驻了平台,但如果脱离了疫情这一特殊背景,不论是消费者还是商家,“外卖服务”其实并不是一项刚需,更不用说外卖的价格往往要比到店用餐贵出不少。

香港白领Kenny最近观察到公司楼下的鲜榨果汁店开通了KeeTa的外卖服务,但果汁店老板并不建议他在平台上下单。“因为一方面店家需要支付外卖平台手续费,另一方面我下单的价格也贵。店里一杯售价35港币的果汁,在外卖平台上可能要50多港币,本身我下楼走几步路买果汁也并不费事。”

一方面香港消费者广泛使用外卖的习惯难以形成,另一方面KeeTa进港后,面对和当地两大外卖平台的竞争,也并没有特别突出的优势。

此前,香港外卖市场主要由Foodpanda和Deliveroo两大平台垄断。其中,Foodpanda以70%左右的订单量占据了主要市场份额,而Deliveroo几乎占据了剩下的30%份额。

在这样一个由两家主导者占据绝对地位的市场,KeeTa靠发放优惠补贴破局,确实吸引了不少消费者暂时转向KeeTa平台下单。但如果忽略短期推广时的优惠,KeeTa在价格和服务方面并没有真正和其他两家平台拉开差距。

作为多家香港外卖平台的“常客”,米末向霞光社详细对比了几家的送餐服务。

米末每周会在外卖平台下单一至三次,一般选择住家附近两公里内的餐厅,除去餐品制作时间,实际配送过程大多只需要十几分钟。

米末认为,KeeTa平台相比其他平台最明显的优点,是外卖员基本都是华人面孔,他可以更顺畅地用粤语交流。“本地人送餐肯定方便很多,而Deliveroo和FoodPanda的外卖小哥很多都是印巴兄弟,有时候送餐找不到我家,就只能用英语尬聊,描述地理位置会麻烦一些。”

此外,米末认为KeeTa的送餐时效和服务质量也不错。“我的感受是KeeTa的送餐速度会稍快一些,而且没有遇到其他平台外卖小哥送餐途中顺路去拿第二单的情况。送餐质量方面,KeeTa也更好一些,没碰到过汤汁洒出的事,送到时的温度一般都还热热的。”

但或许是因为进驻香港市场的时间仍然较短,米末和其他几名消费者都告诉霞光社,感觉KeeTa覆盖的餐厅相对少,餐厅搜索和推荐机制也有些不同。

“其实能明显感觉到,KeeTa上覆盖的餐厅会少一些。而且我住何文田,虽然离旺角挺近,但不知道为什么在KeeTa上不太能搜到旺角的餐厅,给我推荐的一般都在红磡和土瓜湾,而Deliveroo平台上就有很多旺角的餐厅可以选择。”米末说。还有一些KeeTa上的餐厅并未参加推广期的“十亿激赏”活动,面对和其他平台同样二、三十元起步的运费,此时在KeeTa下单的吸引力就大打折扣。“所以现在的优惠券用完,我不一定会继续用KeeTa,毕竟我还买了其他外卖平台的月费会员,下单超过100多港币,就可以免运费了。”

不少消费者都抱持着和米末相似的想法,而KeeTa 12月才推出的“撕烂会员”优惠活动,主打“无门槛免运费”,似乎希望通过进一步的价格优势,拉开和其他平台的差距。

但总的来说,不论是从消费用餐习惯差异或是行业竞争角度来讲,KeeTa在香港的外卖业务,都并不是一项好做的生意。

从2018年美团先后投资Swiggy和Gojek两个本地生活服务平台,到亲自下场探索本地生活服务出海业务,这背后,或许是内地美团核心业务增长的捉襟见肘。

美团2023年第三季度财报显示,当季度即时配送总订单量达到62亿笔,同比增长23%。其中,餐饮外卖日订单峰值于本季度突破7800万单,这一数字创下历史新高。

支撑美团内地外卖业务规模的,首先是较高的餐饮外卖渗透率。据数据平台Statista估算,内地的餐饮外卖配送市场的渗透率将近30%。与之相比,香港地区总人口不过700多万,餐饮外卖配送市场规模预计在2025年达到74亿港元,而渗透率仅约3%,远低于内地。

然而,内地本地生活板块的竞争日趋激烈,美团在抖音等平台夹击下,用户增长见顶。为了吸引用户和商家留存,维持订单增长背后,美团本地商业板块的盈利表现并不尽如人意。

同时,美团的销售和营销成本也大幅攀升。今年第三季度,美团的销售及营销开支同比上升55.3%至169.05亿元,占总收入的比例也由17.4%增至22.1%。

因此,出海的步伐亟需加速。在今年第二季度财报电话会议上,美团CEO王兴表示坚定看好海外市场。他认为,“人们总是要吃饭的”,所以外卖行业仍然是一个很好的机会。

在王兴看来,香港从文化、语言到金融设施等基础环境都与内地有相似之处,适合作为出境首站。不过他也表示,对香港市场积极探索的同时也会保持审慎投入,“因此它对公司盈利表现的影响十分有限。”

此前,已有一些分析师提出观点,认为美团进入香港市场背后,实际上剑指东南亚。

而在东南亚外卖行业,前不久则流传着一个消息:美团正与德国外卖平台Delivery Hero接触,讨论收购后者旗下外卖品牌Foodpanda在东南亚的业务。

根据今年年初墨腾发布的《东南亚外卖平台报告2023》,Foodpanda在东南亚地区是仅次于Grab的第二大外卖平台,2022年在东南亚六国实现了31亿美元的GMV。

虽然潜力可观,但开展本地生活业务不仅要与当地线下商家建立良性的合作,还涉及更为复杂的人员运营和管理,相较其他线上互联网产品,出海模式更“重”。加之海外市场本身在消费习惯和社会文化方面都可能迥异于内地市场,将内地的“美团模式”复制到海外,并不是一件容易的事。

近期墨腾创投在文章中指出,据不同信源传闻,美团已放弃购买Foodpanda,原因是认为其东南亚业务不可能盈利。

即使在与内地文化风俗都更为相近的香港市场,KeeTa的业务在脱离推广优惠后能有多少可持续性,仍然需要打上一个问号。而美团出海,仍然任重道远。

评论