界面新闻记者|马悦然

光伏上市公司板块将迎一家新公司。

2023年12月29日,深交所官网显示,一道新能源科技股份有限公司(下称一道新能)IPO已获受理,该公司计划在创业板上市。

该公司计划IPO募集资金25亿元,其中20亿元用于年产14 GW N型TOPCon单晶电池和20 GW单晶组件项目,5亿元补充流动资金。

一道新能成立于2018年,是N型TOPCon技术赛道的龙头企业,该公司主营业务为光伏电池片、组件的研发、生产、销售等。

招股书显示,根据国家能源局、新华网、索比光伏网等数据统计,2022年度及2023年1-6月,一道新能光伏组件国内中标规模均位列行业第7位。根据中国光伏行业协会调研统计,2022年一道新能生产的N型TOPCon组件市场占有率在国内排名前三。

2023年7月末,一道新能宣布完成Pre-IPO融资,由金融街资本、熙诚金睿和普洛斯建发联合领投。截至目前,一道新能的估值已接近80亿元。

一道新能的创始人、实控人刘勇,也是中国光伏行业老兵。公开内容显示,刘勇曾是中芯国际(688981.SH)最早的一批员工之一,此后先后供职于晶澳科技(002459.SZ)、中来股份(300393.SZ)等光伏企业,后创立了一道新能。

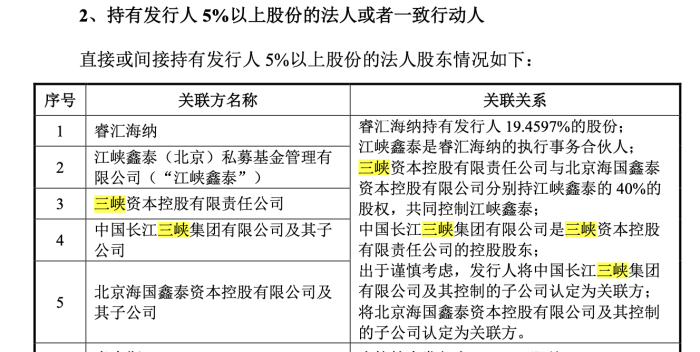

一道新能和央企三峡集团关系颇深。2019年,一道新能获得北京睿汇海纳科技产业基金(下称睿汇海纳)的0.6亿元A轮投资。睿汇海纳是三峡资本旗下的投资企业,三峡资本则隶属于三峡集团。在一道新能此后多轮融资中,也出现了三峡集团下属基金的身影。此外,该公司还引入了京国投基金、林洋投资、青岛招商创投等众多投资机构。

截至2023年6月,睿汇海纳持有一道新能约19.46%股份,为第一大股东;刘勇为第二大股东,持股比例12.6%。

据国际能源网报道,刘勇此前在接受媒体采访时表示,从股权结构上看,一道是央企相对控股的公司,单一大股东是三峡资本。这种股权结构带来很多优势,比如当股东在投资电站或者持有电站时,公司自然而然有了下游渠道。

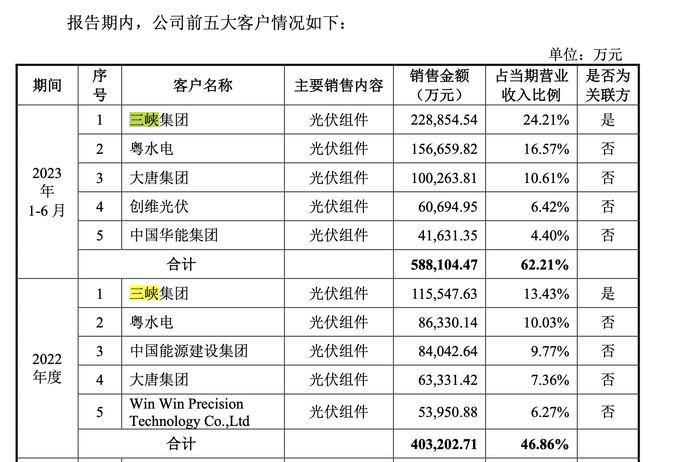

招股书显示,2022年以及2023年上半年,三峡集团是一道新能的最大客户,且销售金额占比不断提升。

2023年上半年,一道新能向三峡集团销售组件金额达22.9亿元,占当期营收比例达到24.21%。

一道新能的其他大客户,还包括大唐集团、中国华能集团等其他央国企。该公司称,已陆续进入华润(集团) 有限公司、国家电力投资集团有限公司、中国核工业集团有限公司、中国广核集团有限公司等大型央企国企供应商名录。

在新一代N型TOPCon技术领域,一道新能近年来表现突出。2022年,中国N型高效光伏电池技术领军人物宋登元博士宣布加入一道新能,在业界引起不小的震动。

招股书显示,根据国家光伏产业计量测试中心的认证报告,搭载一道新能核心技术的TOPCon4.0电池,2023年9月转换效率突破26.33%,创大面积TOPCon电池转换效率的行业最高纪录。此外,该公司还创下TOPCon电池开路电压的行业最高纪录等。

目前一道新能TOPCon电池片量产平均转换效率为25.7%,对比来看,晶科能源(688223.SH)、天合光能(688599.SH)、晶澳科技该技术的量产平均效率分别为25.5%、25.8%、25.6%。

在未来技术选择上,一道新能储备了全背接触电池技术、叠层电池技术、超高效新型太阳能电池(SFOS)等多项技术。一道新能预计,通过SFOS技术实现超过35%的产业化电池转换效率。

招股书显示,截至2023年上半年,一道新能的电池、组件有效产能分别为5.5 GW、4.85 GW。此前一道新能至,2023年底将分别建成30 GW的N型电池产能和30 GW的N型组件产能。

和目前主流一体化企业相比,一道新能最大的风险来自于产品结构较为单一,经营业绩受产业链上下游波动的影响较大。

2020-2022年及去年上半年,电池和组件占该公司主营业务收入的比例分别为84.76%、98.13%、99.10%和99.51%。

2024年,光伏行业将开启残酷的淘汰赛。在此背景下,一道新能业绩很可能出现波动。这一点已在其过去几年的业绩上有所体现。

2020-2022年及2023年上半年,一道新能营收连年增长,分别为7.36亿元、18.9亿元、86.06亿元和94.5亿元;同期净利润分别为0.22亿元、-1.47亿元、2.03亿元和5.8亿元。

2021年,因硅料价格大幅上涨,一道新能陷入亏损,主营业务毛利率由2020年的13.14%下降至2.21%。

此外,近年来一道新能的资金表现风险较大,2020-2022年及2023年上半年,其资产负债率分别为76.38%、87.71%、86.54%和82.81%, 流动比率分别为0.94倍、0.89 倍、0.98倍和1.09 倍。与同行业公司相比,资产负债率较高,流动比率较低。

流动比率是流动资产对流动负债的比率。一般说来,比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强,反之则弱。

一道新能表示,其仍处于快速发展阶段,后续资金投入需求较高。若不能有效拓宽融资渠道,未及时取得资金支持或客户回款情况不及预期,将面临偿债及流动性的风险,进而对生产经营产生不利影响。

一道新能还面临失控人控股比例较低的风险。本次发行完成后,一道新能实际控制人刘勇及其一致行动人合计控制该公司股份的比例将不高于26.1276%,控制比例相对较低。

评论