记者 杜萌

4日,共有300多只ETF先后发布《指定证券投资基金主流动性服务商的公告》。什么是主流动性服务商?为何ETF要密集“官宣”?

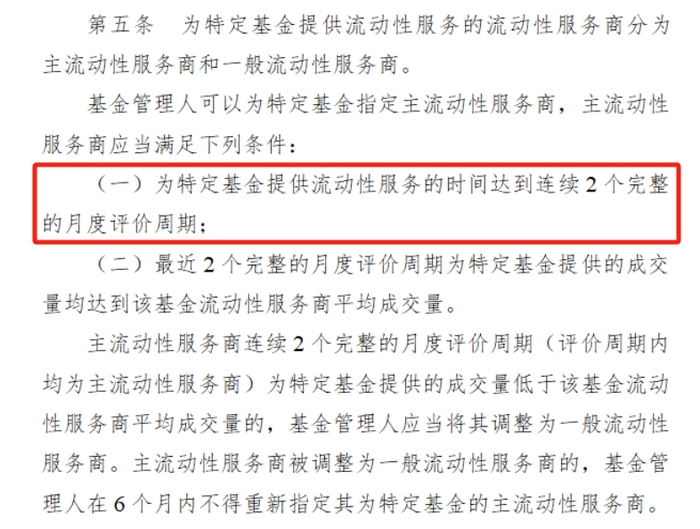

界面新闻记者了解到,这主要是源于《深圳证券交易所证券投资基金业务指引第2号——流动性服务》等有关规定。该规定明确,为特定基金提供流动性服务的流动性服务商,分为主流动性服务商和一般流动性服务商。流动性服务商应当满足下列条件,才能被指定为主流动性服务商:

(一)为特定基金提供流动性服务的时间达到连续2个完整的月度评价周期;

(二)最近2个完整的月度评价周期为特定基金提供的成交量均达到该基金流动性服务商平均成交量。

当基金管理人对流动性服务商的选定、新增和终止,以及对主流动性服务商的指定和调整,应当及时向市场公告。

2023年12月8日,深交所发布了该指引,要求自规则施行之日起的一个月为过渡期。过渡期内,基金管理人指定的主流动性服务商,按照一般流动性服务商评价并支付服务费用,自2024年1月21日起按照主流动性服务商评价并支付服务费用。

针对基金的流动性服务商,为何单独出台指引?记者了解到,这和ETF近年来的大发展有关。随着ETF的规模再创新高,与之形成对比的则是ETF的流动性明显不足。

Wind数据显示,截至2023年末,共有890只场内ETF,合计规模为2.04万亿元,平均年度换手率为14.42%。从单只产品来看,2023年度换手率超过100%的仅有四只,分别是证金债5年ETF(511580.SH)、十年国债ETF(511260.SH)、基准国债ETF(511100.SH)、政金债券ETF(511520.SH),年度换手率分别是205.62%、138.65%、125.15%、107.89%。

根据业内介绍,ETF流动性主要是指ETF在二级市场交易的活跃程度。与股票类似,如果ETF流动性不足,容易导致大笔买卖单难以成交,也就难以吸引新资金进入。若流动性与股票的流动性不匹配,则其交易属性将无法发挥。

ETF流动性大部分时候受到基金规模的影响,规模较小的ETF流动性往往比较弱。以2023年数据为例,有16只ETF的年度换手率低于0.15%,其中11只ETF规模在2亿元以下。

指引明确,对主流动性服务商和一般流动性服务商实施差异化的评价和服务费用支付标准。

“ 通过明确主流动性服务商,可以进一步提升ETF流动性,有利于扩大ETF的规模和交易量,促进ETF更快发展。举个例子,当股票ETF产品的场内价格相对基金净值出现较大偏离时,可以通过券商自营资金交易维持场内价格,并增加这类产品的交易量和活跃度,并整体提升产品的竞争力。”某大型公募ETF交易部门人士表示。

评论