文|智瑾财经 木森

健康是当今消费者的最大刚需。

当90后消费者龙龙走进便利店,扫视一圈货架上的各种“快乐水”,再看一下旁边的无糖饮料,最后还是选择了后者。

而在一众无糖气泡水、无糖果汁之中,无糖茶饮似乎是更适合“中国宝宝体质”。

数据显示,无糖饮料市场规模从2014年的16.6亿元增长至2020年的117.8亿元,年增长率38.69%,远超饮料行业总增长率,其中无糖茶饮品类的市场规模为48.5亿。

与此同时,2020年表示更愿意购买无糖产品的受访消费者已高达78%,无糖或减糖饮料的人群渗透率也从2018年的36%提升至2020年的60%。

如果你经常逛超市、光顾便利店,可能就会发现,零售饮料柜里的天下也变了。属于可乐、雪碧、奶茶的“甜蜜”时代已经远去,取而代之的是大量主打无糖概念的饮品。

无糖市场高速爆发

无糖瓶装茶饮市场的高速爆发,无疑是近年来中国饮品市场的一大亮点。

“无糖茶饮”的起源可以追溯到上世纪90年代,当时三得利乌龙茶率先进入国内市场,为我们带来了这种健康饮品的理念。此后,统一旗下的“茶里王”和农夫山泉旗下的“东方树叶”也曾在市场上短暂亮相。

可惜的是,当时国内的饮料市场还是含糖饮料的天下。旭日升冰红茶和康师傅冰红茶等含糖饮料在国内备受欢迎,同时可乐、雪碧等碳酸饮料也还是市场主流需求,这导致茶里王和东方树叶等销量惨淡,茶里王还一度退出了国内市场。

转折点出现在2016年,彼时国家卫生计生委发布了《中国居民膳食指南(2016)》。这份指南明确建议要控制添加糖的摄入量,每天摄入不超过50g,最好控制在25g以下。并提倡饮用白开水和茶水,不喝或少喝含糖饮料。

自此,无糖茶饮行业进入了一个飞速发展的阶段。除了统一和农夫山泉之外,康师傅、可口可乐、元气森林、维他奶等品牌也在不断加入。同时,行业内还不断涌现出新的品牌,如让茶、旭日森林、清泉出山等,这些新品牌的出现为无糖茶饮市场注入了新的活力,使整个行业呈现出更为繁荣的景象。

图源:太平洋证券

随着入局者增加,行业迎来前所未有的发展高潮,数据显示中国无糖茶饮料市场规模从2017年18.1亿元快速增长至2022年73.8亿元,CAGR达33%。

另外,疫情反复也推动国内消费者更注重健康饮食,进一步加速了消费者无糖茶饮消费习惯的养成。

根据亿欧智库统计,疫情后国内消费者有44%以上选择控糖、多吃蔬果和有机食物等健康生活,而较疫情前没有变化的消费者只有16%。有64%和51%的消费者因为无糖茶饮具有健康无糖、健康无添加的属性选择购买无糖茶饮产品。

图源:太平洋证券

再加上茶饮与咖啡产品相似,具有一定成瘾性,因此形成复购后,消费者粘性较高。

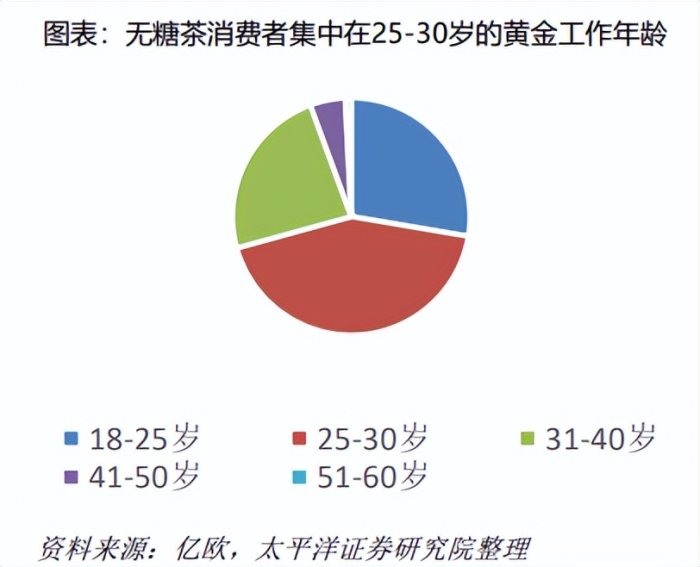

根据亿欧显示,无糖消费者每周购买无糖茶饮的占比达76.5%。同时相比于传统泡茶模式更集中在较高年龄层,无糖茶饮的消费者相对年轻化,消费者集中在18-40岁的黄金工作年龄,18-25岁、25-30岁、31-40岁分别占无糖茶饮消费群体的28%、43%、24%。

竞争格局“两超多强”

据《2022年中国无糖茶饮行业洞察报告》显示,预计到2025年,中国内地(大陆)无糖茶饮市场规模将突破百亿。这意味着无糖茶饮当前市场体量与含糖茶饮料千亿以上的规模相比仍然太小,换句话说这是个“僧多粥少”的赛道。

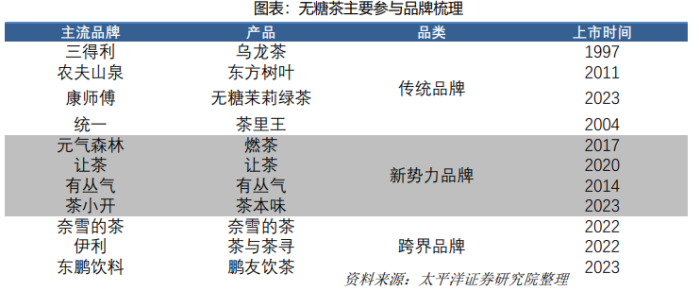

从竞争格局看,目前无糖茶饮参与者主要分为3大类型,传统品牌、新势力品牌和跨界品牌。

传统品牌以康师傅、统一、东方树叶、三得利为主,这些品牌通过扩充子品牌、新增SKU实现产品升级迭代。传统茶饮品的渠道优势仍然较大,因此RTD茶饮市占率上,康师傅、统一市占率仍排名靠前,2022年市占率分别为33.7%、10.6%。

而由于电商渠道发展,茶饮新势力入局品牌持续增加。如元气森林推出的燃茶和纤茶,双双入围2022年无糖茶饮品牌市场份额前五;青年品质茶饮品牌茶小开暨果汁茶和1分甜的纯茶后,新推出了全新包装的原叶名茶茶本味系列,以碧螺春、大红袍、金骏眉为主。新势力品牌在营销推广上实现差异化和年轻化,吸引更多年轻用户尝鲜,同时在渠道利润较为丰厚,渠道推力较足。

图源:太平洋证券

与此同时,越来越多的跨界选手开始布局无糖茶饮赛道。其中典型的企业如奈雪的茶、伊利的“茶与茶寻”、东鹏饮料的“鹏友饮茶”等。

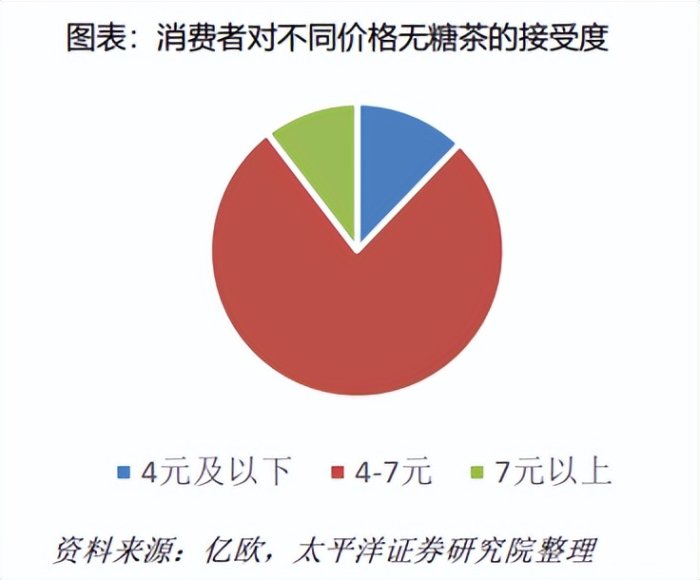

如果从价格带来看,4元-7元是主要主要竞争区间,该区间市场占比超过77%。除了较早布局的三得利外,主要以东方树叶、燃茶、茶里王等国内品牌为主,新兴无糖茶饮品牌如东鹏的鹏友饮茶等主要也是布局这个价格带。而4元以下和7元以上分别占比12.2%和10.4%,分别以康师傅和麒麟为代表,针对不同消费人群进行更有策略的研发和销售。

图源:太平洋证券

我国目前低端、高档无糖茶饮使用的茶底基本是相对流行的红茶、绿茶品类。主流价格无糖茶饮产品除了保留传统的红茶、绿茶(含茉莉花茶)外,更多开发出青茶(乌龙、单枞)、黑茶(普洱)等细分茶种来满足消费者需求。

随着SKU的增加,无糖茶饮已经开始从“小众”走向“大众”,随之而来的事消费者对无糖饮料的要求会越来越高,如何更好地迎合当代年轻人不断变化的消费喜好,是摆在每一个无糖茶饮品牌面前的挑战。

拓展新场景

从场景来看,无糖茶饮的潜力还远远未被挖掘,还有大量可待探索的空间。

从消费端来看,有研究指出,根据消费者对无糖饮料的购买动机和接受程度,可以将消费人群划分为产品偏好人群、特殊需求偏好人群和泛需求人群。

其中,产品偏好人群已形成高复购,不依赖于特定渠道和特定消费场景;

特殊需求偏好人群是有特定需求才会购买,依赖于特定场景;

泛需求人群则随机购买的特征性强,无特定场景依赖,但对购买渠道有强依赖特征。

图源:作者拍摄

有专家指出,无糖茶饮契合当代消费者的新需求,未来或将逐步走向泛需求人群。其消费场景也有无限想象空间,包括运动、露营、餐饮等。每拓展出一个新的消费场景,就意味着多了一个新的增长点。

以三得利为例,今夏三得利与小红书合作,参与到热门的Citywalk话题中,引发2w+站内人数参与话题,斩获3.5亿+曝光;后又以清爽、解腻的三得利乌龙茶切入烧烤、海鲜等美食佐餐场景,收获了大量新客,也进一步将三得利乌龙茶渗透到更多逛吃场景中。

这种新场景的拓展,让无糖茶饮有了更多可能性。

价格也是让消费者作出决策的因素之一。2022年至今,怡宝、农夫山泉等饮用水品牌相继涨价,1元水逐渐消失,3元成了包装饮用水的常见价位,而上文提到无糖茶饮的价格通常是4-7元,在部分便利店,无糖茶饮还有“加两元可以再拿一瓶”或“第二件半价”的活动,换算下来和矿泉水的价格相差并不算大。

与瓶装水相差不多的价格,也让消费者更倾向以茶代水。“无糖茶饮是一个品类红利。不管是经销商、渠道终端还是消费者,对无糖茶饮的需求都在增长,这个品类中竞争的品牌又不多,大的品牌就是‘东方树叶’‘三得利’,年轻群体天然喜欢尝鲜,5块钱大家不需要考虑很久,容易马上买单,转化率很高。我们偶尔还会搞一些活动,比如第二瓶半价,第二瓶一元的尝鲜活动,通过这样的促销拉新。等到他们对这个品牌有认知的时候,就形成了一定的品牌力。”让茶创始人舒义如此表示。

随着无糖茶饮市场更加细分,消费者对无糖茶的功能追求又上了一个新的台阶——“0咖啡因”。例如元气森林推出的大麦茶,配料表上只有水、烘焙谷物、维生素C和小苏打,反复打出“没有咖啡因,早晚放心喝”的广告语。

此外,“健康”也是一批无糖茶品牌主打的功能卖点。

如具有美容护肤需求的人群可选择以东方树叶茉莉花茶代水;

渴求减脂的群体可以通过饮用三得利无糖乌龙茶帮助分解体内脂肪;

而元气森林的纤茶玉米须茶则可以帮助熬夜上班族去除脸部水肿;

纤茶主打“药食同源”概念,其利用桑叶、杭白菊花、陈皮等食材研发,帮助消费者改善亚健康问题。

更多场景、更接近水替、更多功效,或许是无糖茶饮下一步“更卷”的方向,也更接近消费者对一款“养生茶”的需求。

毋庸置疑,作为有着几千年饮茶历史的茶叶大国,饮茶是刻在中国人基因里的事情。比起泡茶,瓶装无糖茶饮在方便性上更进一步,口渴时去便利店买一瓶无糖茶当水喝已经成为许多年轻人的习惯。

参考资料:

《2023中国无糖茶饮行业白皮书》,亿欧智库

《食饮轻笔记系列(二):茶饮新宠无糖茶:沉寂多时,顺势而发》,财通证券

《茶文化积淀和无糖化风潮来袭,无糖茶蓝海市场大有可为》,太平洋证券

评论