文|节点AUTO

当新能源汽车在全球发起一场新能源变革时,充电桩也悄无声息地成为了一种“刚需”。

在传统汽车工业时代,石油是能够让汽车奔跑起来的血液。而在新能源汽车时代,电力则代替了石油,充当了这一角色。

与燃油车不同的是,新能源汽车因为依靠电力,其续航能力往往成为汽车消费者们关注的焦点,不少消费者对于新能源汽车也容易附带有一种“里程焦虑”。在这种情况下,充电桩便犹如油车时代的加油站,成为不断向新能源汽车输送动力的必不可少的来源。

当国内新能源汽车走出国门开启海外征程时,与之相关的产业链上下游也迈出了出海的脚步,其中便包括新能源充电桩。

阿里国际站跨境指数显示,2022年,新能源车充电桩的海外商机快速增长了245%,并在此基础上预期未来十年充电桩海外需求有望翻三倍,市场规模则有望达到154亿欧元,约合1132亿元人民币。

有金矿的地方必然有淘金者。面对充电桩在海外市场的商机,经历着“内卷”的国内的充电桩企业们也纷纷出海掘金。但进军海外市场从来不是一件容易的事,不同市场标准的不统一、渠道建设的艰难、以及海外国家相关政策的变化,都有可能成为充电桩企业出海的挑战。

充电桩出海,正成为一场充满想象与未知的大冒险,吸引着不少企业跃跃欲试。

海外新能源车充电难

每逢国庆、五一等长假,国内的高速公路上大概率会出现如下场景:十几辆新能源汽车等待几个充电桩,排队四五个小时后,终于为“奄奄一息”的电车“续上了命”。

这番场景在国内或许更多时候发生在长假出游的拥堵高峰时期,而在海外,新能源车主们面临的可能是,方圆数公里内都找不到一个充电桩。加拿大广播电台今年报道了如下一则新闻:一家位于多伦多100英里远的养羊场内因为装有两个充电桩而受到不少新能源车主光顾,为此场主还收到了一笔来自政府的旅游补贴。

大力发展新能源车,已经成为各国政府的共识。作为全球第二大新能源汽车市场,欧盟计划在2035年之前禁止销售燃油车。而作为全球第一大汽车市场,美国的新能源汽车市场渗透率较低。为改变这一现状,拜登政府则签署了一项行政命令,在2030年,计划美国汽车市场中,有一半的销量来自新能源汽车。

虽然新能源汽车市场渗透率仍然不及中国,但近年无论是欧洲还是美国,新能源汽车市场都保持了较高的增长势头。

2023年1-9月欧洲新能源汽车销量223.4万辆,同比增长了32%,渗透率达到23%。2023 年1-10月美国新能源轻型车销量则达到110.8万辆,同比增长53.6%,渗透率与欧洲相比略有不足,仅为8.7%。

海外新能源汽车销量的快速增长,无疑带动了车主们对充电桩的需求。海外机构IEA数据显示,2016年至2022年,美国的充电站数量由4.5万台增长至14.4万台,年均复合增速达到了21.3%,欧洲的充电站数量从7.7万台增长至47.9万台,年均复合增速达到了35.6%。

然而,充电桩数量与新能源汽车数量不匹配的矛盾也日渐凸显。IEA数据显示,2016年至2022年,欧洲的新能源车和充电桩保有量比例(即车桩比)从1.5上升至5.7,2022年这一偏紧的车桩比有所缓解,降低至4.2。美国的新能源充电桩缺口更大,车桩比一路上扬,从2016年的6.6上升至2012年的14.6。

一位新能源汽车研究人士对节点AUTO表示:“现在新能源汽车市场有两种为新能源汽车增加电能的方式,一种是通过充电桩充电,还有一种是通过更换拆卸电池的方式换电。但换电模式因为不同车型电池包标准不统一,加上换电站运营成本较高,目前市场主流补充电能的模式还是充电桩。”

“如果充电桩的数量无法满足新能源车的充电需求,对不少想要购买新能源车又担心续航问题的消费者来说,会是一个不小的阻碍。”该研究人士补充道。

国内充电桩为何加速出海

面对日益凸显的车桩比矛盾,海外各国也纷纷出台相应政策,以推动充电桩设施在当地普及。2022年,拜登政府便公布了一项计划,预期将在五年内斥资约50亿美元建造数千座新能源汽车充电站。英国则于2022年发布《电动汽车基础设施战略》。该战略中称,英国将投资至少16亿英镑建设国内的新能源汽车充电网络,预期在2030年将拥有30万个充电站。德国则是计划到2023年建成100万个充电桩。

为吸引投资建设充电桩,各国还推出一系列补贴政策。例如,美国商用充电站单个项目最高可获得成本30%的税收抵免;英国公司可享受充电基础设施第一年支出成本的税收优惠;德国、奥地利、比利时、西班牙、瑞典、意大利等均有相应的补贴政策。

“面对较大的市场空间与政策优惠,国内的充电桩企业很难不心动。加上这几年国内充电桩市场在价格上有恶性竞争,海外市场利润较高,对国内的充电桩企业也有不小的吸引力。近两年,已经有不少充电桩企业通过了欧洲和美国的充电标准认证。”某充电桩业内人士对节点AUTO表示。

国内充电桩龙头星星充电是较早布局海外市场的独角兽企业。2018年,星星充电便与欧洲充电巨头Hubjec签署战略合作协议,计划共同搭建完成10万个充电网点的建设。随后,星星充电陆续与英国、法国、意大利的能源公司达成合作,以进入相应市场。2022年6月,星星充电又与太阳能公司Enpal最新签署框架协议,开始进入德国市场。

充电桩和储能两手抓的上市公司盛宏股份2022年则搭上了英国石油的(BP)的顺风车。2022年,盛弘股份与英国石油达成合作关系,成为首批进入英国石油中国供应商名单的充电桩厂家。

同样拥有储能业务的上市公司阳光电源也在充电桩出海业务上也有所动作。2022年6月,阳光电源发布最新研发的欧标30kW 集成式直流充电桩,并且与软件解决服务商Current合作,进军欧洲充电桩运营市场。

此前专注于做汽配市场的道通科技,近两年也开始布局充电桩出海业务。2022年,公司分别通过欧标、美标的交流桩与直流桩认证,之后又拿到北美、欧洲、亚洲等海外市场的订单,并且实现量产。2022年9月,道通科技进入美国内华达州电力公司充电桩供应商名录。

实际上,国内充电桩市场发展由来已久,也曾经历过草莽扩张的阶段。2014年,《关于新能源汽车充电设施建设奖励的通知》出台,将新能源汽车购置环节与充电设施补贴挂钩。在此之前,国营资本是这一市场的主导力量。在这一政策刺激下,为了拿补贴,大量民营资本进入这一市场,疯狂进行跑马圈地。

在2014年,国内新能源汽车的市场增速为324%,充电桩增速仅为22%。短短一年时间后,前者的市场增速达到343%,而充电桩的市场增速就飙升至743%。彼时的充电桩市场供过于求,出现了大量的充电桩废弃现象。无序的扩张,也让整个市场陷入价格战中。在最为野蛮的时候,有些充电桩企业甚至打出了1分钱充电、0服务费等低价促销战略。

“从商业模式上来看,充电桩运营本身就是一个比较重资产的行业,前期需要大量的资本投入,日常需要运营维护,加上营收来源比较单一,主要是充电服务费,其实回报周期比较长。。中上游的充电桩制造商为降低成本在卷零配件。红海市场中,很多充电桩企业压力其实很大。”上述充电桩业内人士对节点AUTO解释道。

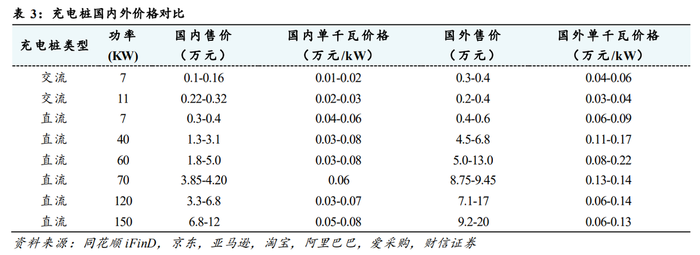

与国内市场不同的是,海外标准充电桩价格明显更具吸引力。据不完全统计,海外充电桩的价格普遍是国内的2-3倍。加之海外各国对于进口充电桩有一套较为严格的认证标准。只有认证通过,方可进入该市场,在一定程度上降低了内卷的风险。

出海的蛋糕不容易吃

充电桩出海是块大蛋糕,对于国内的企业而言,却不是那么容易吃上。

国内充电桩企业出海的第一步关卡,便是电池认证。由于欧美等海外市场对于电池标准与国内不一致,电池认证这一关如果没有过,后面的一切都是空中楼阁。

进入欧洲市场,国内充电桩企业需要强制通过欧标CE认证,常常需要花费1-2个月时间与几十万元的认证费用。而进入美国市场,这些企业通常需要通过美标UL认证,需要花费6个月的时间与上百万元的认证费用。

面对海外不同地区的认证标准与政策,国内的充电桩企业必须因地制宜,重新研发产品以匹配不同的标准。对国内的充电桩企业来说,为了通过严格的标准认证,研发成本也会陡然上升。

充电桩运营在国内是门苦差事,在海外也不例外。“海外充电桩在安装、调试、维护等方面同样需要考虑一些当地的习惯与需求。这就意味着除了研发和生产能力外,充电桩企业还需要有很强的运营能力。尤其是海外人工服务费用高昂,在当地的运营成本并不低。”上述充电桩业内人士对节点AUTO解释道。

出于这一成本因素考虑,当前国内充电桩出海大多集中在上游,即出售充电桩整桩或相关零部件。即便如此,如何找到合适的渠道进入海外市场,也是一门值得探究的学问。

展会是to B企业常用的营销推广渠道,国内充电桩企业通过参加各类国际展会,在海外市场频频“刷脸”。在国内充电桩企业品牌优势不明显的背景下,不少企业积极参与国际设计类奖项,以此获得海外客户的青睐。

参与充电桩出海浪潮的,还有不少主业是其他新能源相关业务的企业,如宏盛股份、阳光电源、道通科技等。宏盛股份与阳光电源利用主业储能业务积累的渠道资源,附带进行充电桩销售;道通科技则是在已有的汽车检测业务渠道上拓展海外市场。

此外,也有不少充电桩企业为减少标准认证、售后服务等麻烦,选择放弃品牌路线,通过OEM代工的模式,进行产品输出。例如炬华科技,此前便通过为汽车企业代工从而进入美国市场。

不过,中国充电桩企业积极出海也为一些国家带来“危机感”。美国与欧洲都在推进相应法案,通过强制本地生产、增加税收等方式,阻碍国内充电桩企业大举进入。

“方法总比困难多。”上述汽车研究人士认为,国内充电桩企业本身具备一定实力去争夺海外市场。“国内新能源汽车产业快速发展,带动了产业链相应上下游的出口。海外国家无法像国内提供这样相对成熟完善的供应链。更何况国产充电桩相较国外还有价格上的优势。”

充电桩出海或许不会是一片坦途,但勇敢的人总是最先享受这个世界。

评论