界面新闻记者|马悦然

“2023年,中国新型储能装机规模再创新高,全年新增装机规模超过45 GWh,三倍于2022年装机水平。”

1月8日,在2024中国储能CEO大会上,中国能源研究会理事长史玉波在致辞中指出。

过去一年,中国储能行业快速发展。据中关村储能产业技术联盟(CNESA)DataLink全球储能数据库的不完全统计,截至2023年12月底,中国已投运电力储能项目累计装机规模86.5 GW,同比增长45%。

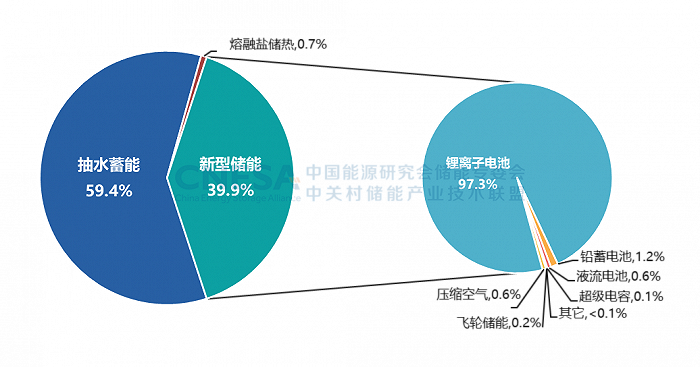

中关村储能产业技术联盟将储能分为了抽水蓄能、熔融盐储热、新型储能三种类型。

其中,抽水蓄能累计装机占比继2022年首次低于70%之后,再次下降近10个百分点,首次低于60%;新型储能占比从2022年的21%,增长到去年约40%的水平。

截至去年12月底,中国新型储能项目数量(含规划、建设中和运行项目)超过2500个,同比增长46%;新增投运规模21.5 GW/46.6 GWh,较2022年新增投运规模7.3 GW/15.9 GWh增长约两倍。GW代表最大充放电功率,GWh代表储能容量。

据中关村储能产业技术联盟数据,锂电储能的主导作用在趋强。其在新型储能中的占比,从2022年的94%增长到2023年的97%。

但2023年中企在全球市场上的储能电池出货量不及年初预期,预估量约185 GWh,行业平均产能利用率约50%,尤其是下半年出货放缓。这主要因海外储能市场面临去库存压力,需求有所放缓。

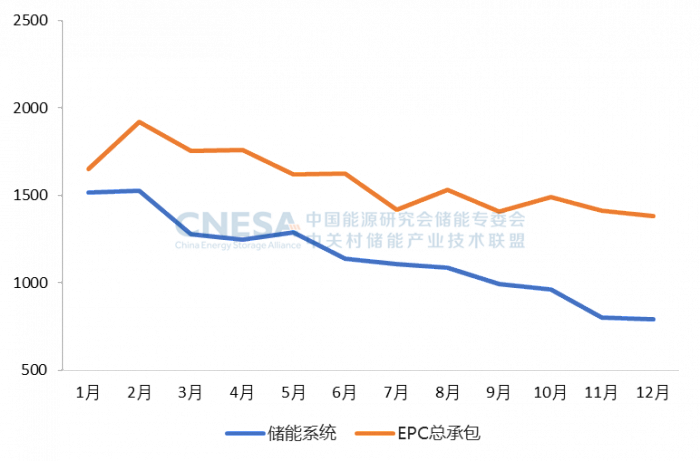

同期,国内电池系统、储能系统、EPC系统的招标规模卷出了新高度。去年电池系统、储能系统和EPC的招标量分别同比增长168%、306%、81%。

中关村储能产业技术联盟称,集采、框采加剧企业竞争,储能系统标的中,海博思创、中车株洲所、比亚迪(002594.SZ)、宁德时代(300750.SZ)、电工时代、阳光电源(300274.SZ)和远景能源入围半数以上标的。

产业链价格下降,也是去年储能行业的“主旋律”。

中关村储能产业技术联盟副秘书长、副研究员岳芬在会上表示,2023年碳酸锂的价格持续下跌,从最高60万元/吨降到年底10万元/吨附件,降幅超过80%,在原材料价格下降带动下,下游电芯、系统价格也走上下降通道。

去年12月,储能系统中标均价已跌至0.79元/Wh,与年初相比近腰斩,且出现了低于0.6元/Wh报价。

中关村储能产业技术联盟的储能指数在去年也呈现整体下行趋势。

岳芬表示,去年国内股市情绪较为悲观,部分外资卖出,新能源企业则是外资持仓较为集中的板块,受到影响较大。此外,储能领域尤其是锂电产业链,面临产能过剩、价格竞争的消极情绪。

史玉波在致辞中表示,储能产业高速发展的同时,仍面临全球竞争格局日益复杂、技术路线选择和产业布局精准定位以及尚未形成可持续的商业模式等挑战,仍然需要在推动技术创新、优化产业链供应链布局、建立全流程标准管理体系、深化全球储能产业链合作等。

展望2024年,岳芬预计国内储能市场规模将保持快速增长,全年新增装机将超过35 GW,连续三年单年新增装机超过累计装机规模。

她同时提出,行业产能高速扩张,2024年行业“内卷”竞争将加剧。资金缺乏和技术积累不足的企业面临生存压力。此外,国内企业会加速出海布局,但在贸易壁垄和国际标准方面面临挑战。

“2024年,储能需求推动政策和市场规则不断完善,储能经济性将有望提升,商业模式更加成熟和多元。储能电站运营愈发受到重视,运营水平将不断提高。”岳芬称。

评论