文|酒讯 方圆

编辑|念祎

2023结束,2024伊始,茅台集团、今世缘发布了2023年业绩预告,一个利润首破千亿,一个迈进“百亿俱乐部”,在被去库存化阴霾笼罩了一整年的2023年,业绩捷报传来,让不少盯着白酒行业的业内外人士眼前一亮。

距离下一个财报季还有一段距离,在今世缘、贵州集团捷报先传的这番操作刺激下,关于酒企2023年业绩目标进度如何的好奇心也被勾了起来。细数年初一条又一条的“双位数增长”的小目标,各家酒企都完成了吗?

01 捷报提前放

12月29日,踩着2023年的尾巴,今世缘迫不及待地向外界公开了“百亿俱乐部”成员的“会员卡”。根据公告显示,公司2023年度预计实现营业总收入100.5亿元左右,同比增长27.41%左右。

不出意外的话,今世缘将会成为白酒板块中贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖、古井贡酒之外的第七个规模破百亿的上市白酒企业。

值得一提的是,顺鑫农业(牛栏山)在2019年突破百亿规模后,受到疫情和消费需求变化等因素的影响导致销售不畅,仅仅在“百亿俱乐部”待了3年便在2022年跌破百亿,以20.7%的跌幅跌回了81.09亿元。能否重回百亿规模,尚待验证。

在今世缘喜提“百亿俱乐部”会员卡同时,贵州茅台也发布了2023年业绩预告,根据公告显示,贵州茅台2023年预计实现营业总收入和归属净利润分别约1495亿元、735亿元,同比增长约17.2%、17.2%。这一增速是自2019年以来,公司营收增长速度最快的一年。此前,贵州茅台在2019年-2022年的营收增速分别为15.10%、10.29%、11.71%、16.53%。

图片来源:酒讯智库

除此之外,根据茅台集团在2023年12月30日举行的2024年度市场工作会议公布的数据,茅台集团在2023年实现了1639亿元营收,同比增长约20%;公司利润总额突破千亿元,这也是茅台集团发展史上首次年度利润突破千亿。

2023年,在库存去化的影响下,资本市场对白酒板块的态度一直保持着不乐观预期,20只个股挣扎一整年后以11.15%的市值整体跌幅跑完了2023年。而影响投资者情绪的主要原因之一,便是库存去化效率不高而影响后期业绩成长这一不确定因素。

白酒板块20家上市白酒企业最终还是以11.15%的整体下跌为一整年的动荡画上句号。这其中,也包括贵州茅台和今世缘,而这年度区间跌幅分别为0.02%、4.42%。

从营收增幅来看,无论是今世缘的27.41%的同比增速还是贵州茅台17.2%的同比增速,相对于2022年的情况来看都是不错的成长。在2023年尾迫不及待地将业绩捷报公开,向市场“秀肌肉”、提振市场信心的用意再明显不过。

02 2023小目标

今世缘破百亿,实际上是情理之中、规划之内。2022年底,今世缘就在“冲刺一百亿 奋进新征程”2023今世缘发展大会强调了公司在2023年营收规模突破百亿的决心。尽管“100.5”这个数字看起来略有些不稳定,但今世缘确实已经如愿迈入百亿新征程。

贵州茅台作为捷报先发的酒企,同样完成了“2023小目标”。根据此前规划,公司2023年的业绩目标为“营业总收入较上年度增长15%左右”,17.2%完美跨过小目标。

不过在茅台酒提价20%之后,不少券商机构对贵州茅台业绩增长有了更高的预期,其中民生证券和国金证券对贵州茅台2023年净利润增速分别给出了19%、18.3%的预期,显然,对于这份高预期而言,17.2%的增速就显得不那么“惊喜”了。

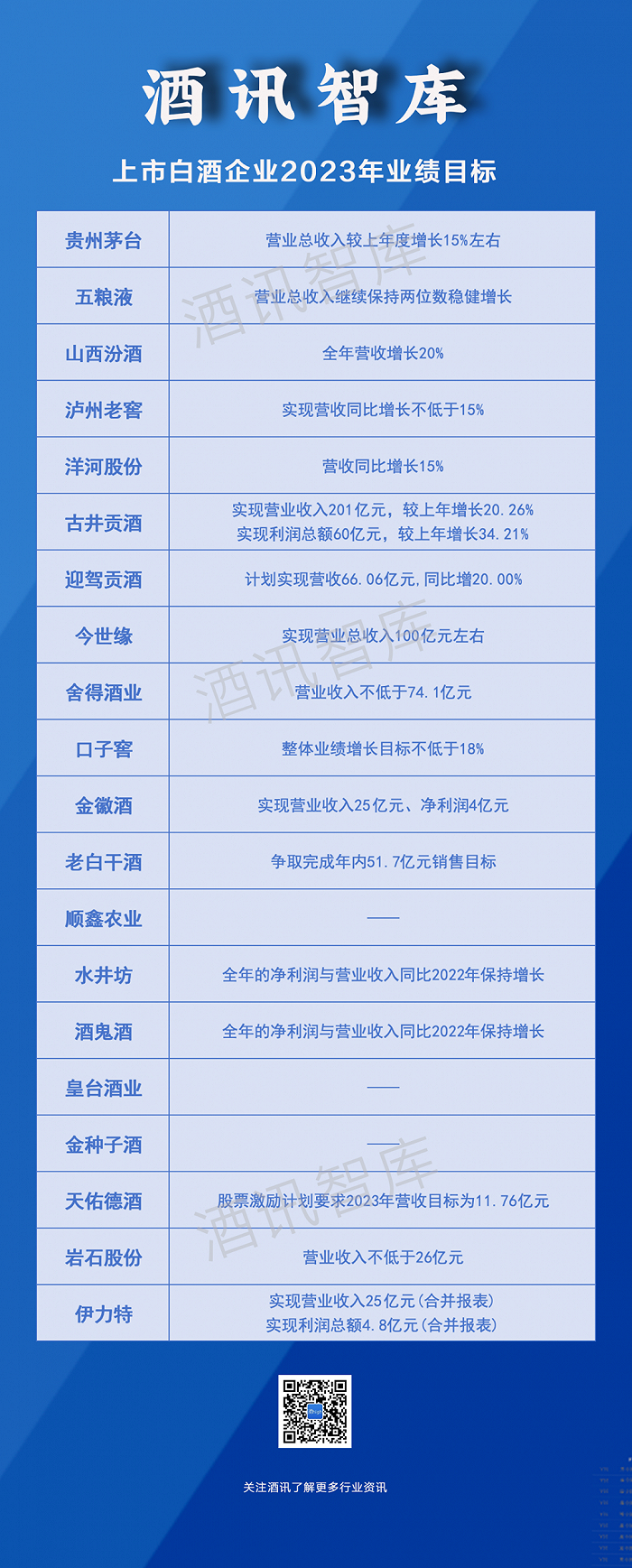

除此之外,20家白酒上市酒企,除了顺鑫农业、金种子酒、皇台酒业并没有明确2023年业绩目标之外,其余酒企均对年度业绩做出过规划,其中为频繁提及的便是“双位数”增长。比如,泸州老窖提出“实现营收同比增长不低于15%”,口子窖提出“整体业绩增长目标不低于18%”等等。

信息来源:公开资料;酒讯智库整理

也有部分酒企对业绩目标精确到“小数点后两位”,比如老白干酒提出的“争取完成年内51.7亿元销售目标”、舍得酒业提出的“营业收入不低于74.1亿元”、迎驾贡酒提出的“计划实现营收66.06亿元,同比增20.00%”。

当然,相较于上述较为“自信”的酒企,部分酒企的年度业绩目标则相对保守含糊。其中,水井坊、酒鬼酒两家酒企就默契地定下了“全年的净利润与营业收入同比2022年保持增长”年度目标。

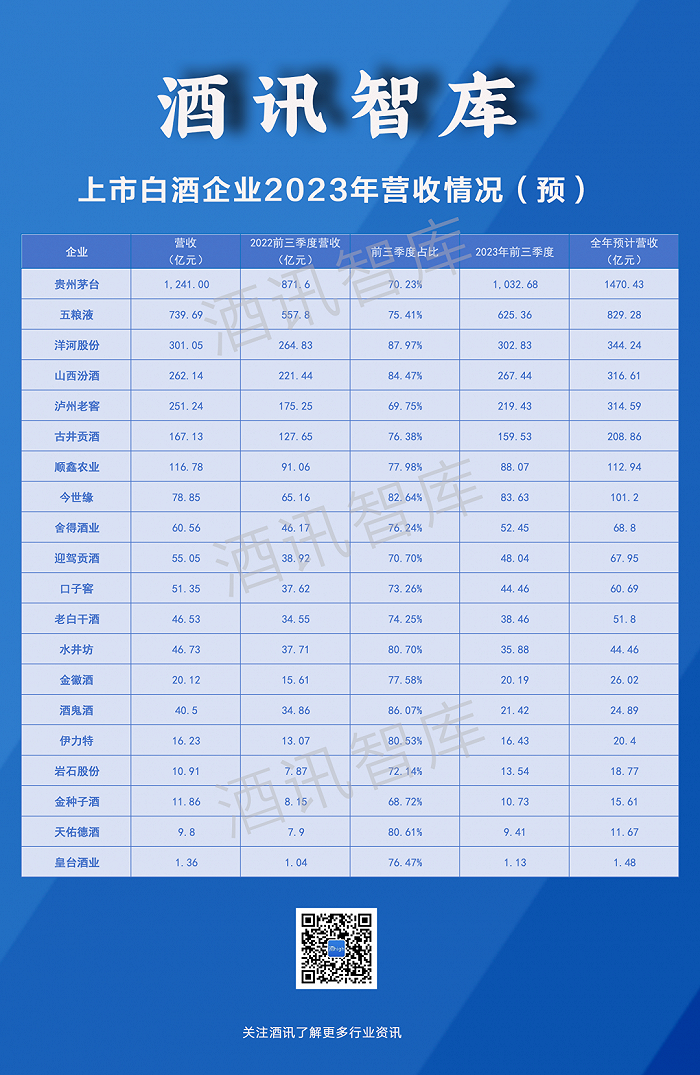

贵州茅台和今世缘捷报先发,其余酒企的年度目标的进度如何呢?酒讯智库参照2022年酒企前三季度占比全年营收的比例,结合2023年前三季度营收情况,粗略计算了各家酒企2023年全年营收的可能数值。

信息来源:公开资料;酒讯智库整理

整体来看,在2022年,酒企前三季度的营收规模占比全年比例约在70%-80%之间,参照这一比例,2023年,17家制定了2023年业绩目标的上市白酒企业有10家完成了既定目标。

洋河股份制定的“营收同比增长15%”业绩目标,要求公司在2023年度实现营收346.20亿元,而参照前三季度占比,公司全年预计营收规模约为344.24亿元,约有1.97 亿元差额。水井坊制定的是“全年的净利润与营业收入同比2022年保持增长”,参照前三季度占比所得营收44.46亿元,较2022年下滑2.27 亿元。舍得酒业制定的“营业收入不低于74.1亿元”,参照三季度占比所得数据为68.8亿元,与目标相差5.30亿元。

另外,天佑德酒、岩石股份、伊力特的根据前三季度占比所得营收数据与营收目标两项数据差额分别在-0.09亿元、-7.23亿元、-4.60亿元。可以看到,上述6家企业的差额数值较小,基本可以忽略不计。也就是说,基本可以视作完成年度目标。

酒鬼酒在制定了“全年的净利润与营业收入同比2022年保持增长”相对保守的业绩目标之后,参照2023前三季度的占比算得的营收约为24.89亿元,与上年40.5亿元营收约有15.61亿元的差额。这个差值对本身基数较小的酒鬼酒可以说是伤经动骨的回落。

03 库存清“债”

整体而言,17家制定年度目标的上市白酒企业中有16家酒企预计都能完成既定目标,整体呈现出稳定增长的局面。但根据2023年前三季度的业绩表现来看,在完成度上,或许会出现多家踩线过关的情况。

“稳定增长”,在不同的酒企身上,所代表的含义略有不同。

五粮液提出“营业总收入继续保持两位数稳健增长”的背后,是自2016年以来,连续7年营收实现双位数增长,而2023年大概率会迎来第八个双位数增长年。贵州茅台“营业总收入较上年度增长15%左右”的含义与五粮液类似,该公司同样在2016年-2022年期间营收保持着双位数增长。即便是在2020年疫情爆发之际,这样的稳定性依旧存在。

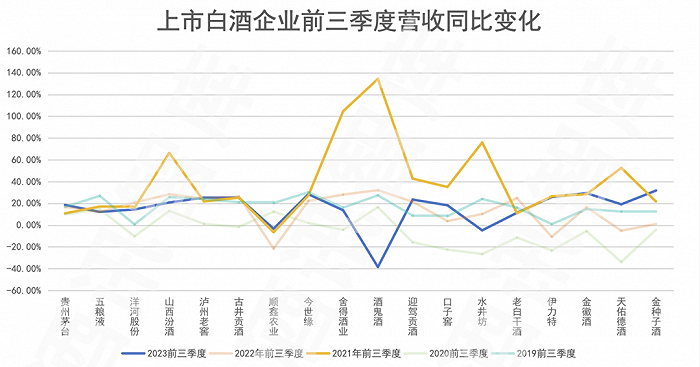

酒讯智库梳理上市白酒企业营收增速情况看到,在2021年(以前三季度为参照),部分酒企出现了业绩“大跃进”的情况,比如舍得酒业、酒鬼酒、水井坊。但在这过程中,头部酒企们的营收增速相对稳定,并未出现较大波动,比如贵州茅台、五粮液、洋河股份、泸州老窖。

图片来源:酒讯智库

对此,业内人士大多认为,在消费市场不活跃的情况下,头部酒企实际上在有意识地控制公司业绩增速,调整社会渠道库存,减轻渠道压力。

对于“控制业绩增速”这一说法,北京君度咨询总经理云潇雨对酒讯智库表示,酒企控制增长其实是给自身“松绑”。尤其是上市企业,其业绩增长情况与市值、股价直接绑定,因此,为了避免后期出现业绩大起大落的情况,部分酒企会通过控制出货、政策调控等方式对业绩增长进行调节。而2023年的控制业绩增速的另一个原因是加速社会库存消化,以达到健康发展的目的。

评论