界面新闻记者|梁怡

近日,赛尔通信服务技术股份有限公司(简称:赛尔股份)闯关创业板获得受理。

赛尔股份是一家专业从事通信网络技术服务和智能化运维产品、无线网络深度覆盖产品及解决方案的高新技术企业,公司下游客户主要为中国铁塔、中国电信、中国联通、中国移动等。

值得注意的是,由于下游客户的回款周期较长,导致赛尔股份的应收账款高企。另外,作为一家靠技术吃饭的公司,其研发投入远不及同行。

超6成收入来自中国铁塔

报告期内(2020年-2022年以及2023年上半年),赛尔股份营业收入分别为6.33亿元、7.93亿元、8.50亿元和5.14亿元;净利润分别为2831.69万元、4211.86万元、6299.84万元和3512.68万元。

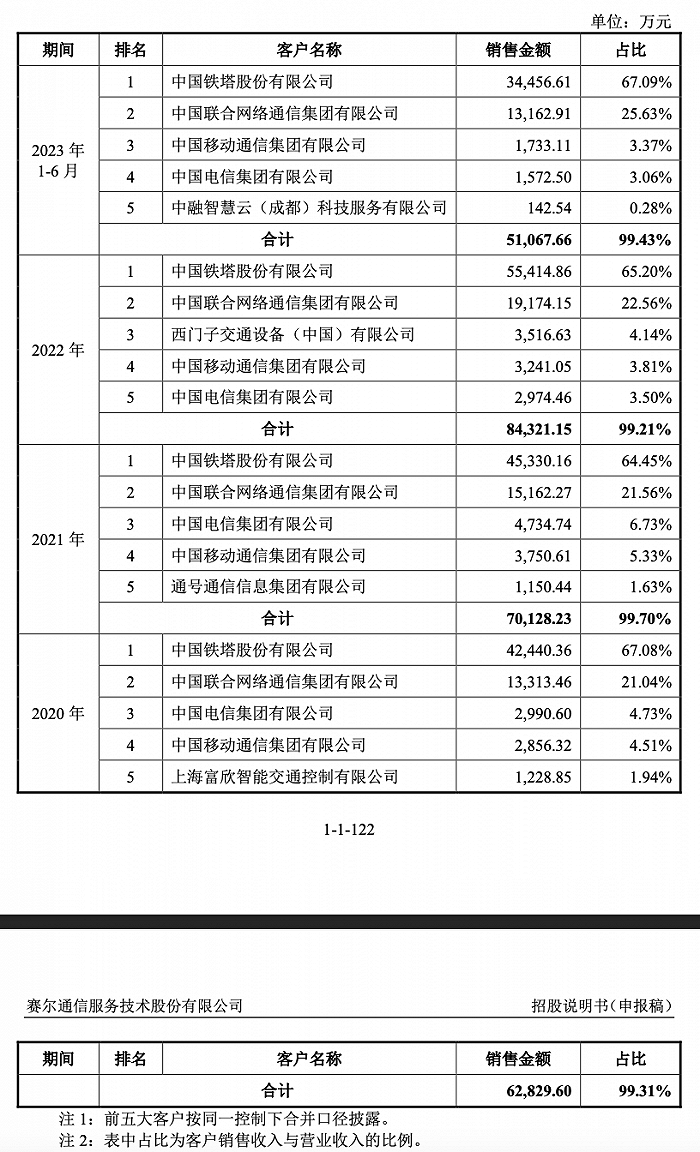

通信技术服务行业最终客户主要是运营商,由于我国运营商较为集中,因此行业的客户集中度相对较高。报告期内,公司前五大客户合计销售收入占当年销售收入比例分别为99.31%、99.70%、99.21%和99.43%,其中,来自于第一大客户中国铁塔的销售收入占比分别为67.08%、64.45%、65.20%和67.09%。

赛尔股份在招股书中表示,报告期内,公司在中国铁塔综合代维服务省份数量市场排名第一。

值得注意的是,由于下游运营商处于产业链的主导地位,业务规模大,审批流程长,一般需要县级、市级及省级公司分别对已经完成的工作量进行汇总、核对及审批,所需的时间较长,回款周期较长,导致收入确认时间与客户回款时间存在一定的时间差。

因此,报告期内,赛尔股份的应收账款高企,其中应收账款余额与营业收入的比例分别为 33.42%、34.91%、32.78%和64.37%。公司的应收账款、合同资产账面合计余额分别为3.39亿元、3.52亿元、4.22亿元和5.41亿元,占总资产比例分别为60.72%、60.56%、59.46%和67.84%。

现金流量来看,报告期内,公司经营活动产生的现金流量波动也较大,其净额为分别为9780.02万元、2268.04万元、6495.02万元、-1922.77万元。

研发投入不及同行

据悉,我国通信技术服务行业已形成多元化、市场化竞争格局,一是以中通服、中移建设为代表的通信运营商下属的通信技术服务企业,此类企业脱胎于运营商原有维护、建设部门,承担移动通信技术服务项目总包方的角色,不直接与其他类型的移动通信技术服务企业竞争。二是以华为技术、中兴通讯等为代表的移动通信设备制造商,此类企业既提供移动通信网络设备,也提供相关移动通信技术服务。三是第三方移动通信技术服务企业,该类企业以民营企业为主,市场参与者众多。

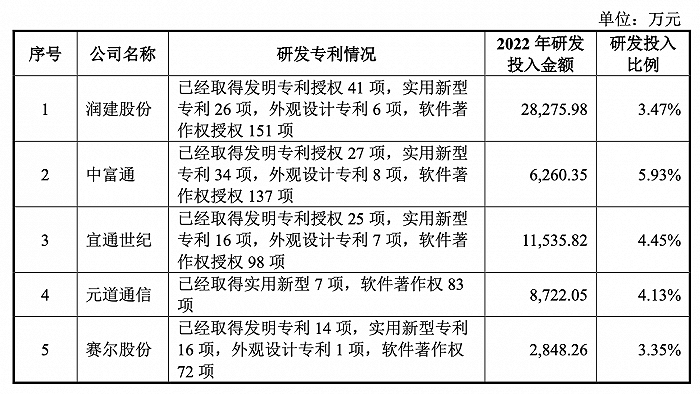

招股书显示,第三方通信技术服务商主要是以润建股份、宜通世纪、超讯通信、中富通、 嘉环科技、元道通信等为代表。

界面新闻注意到,赛尔股份的研发投入不及同行。报告期内,公司研发费用金额分别为2340.38万元、2369.34万元、2848.26万元和 1677.80万元,占比分别为3.70%、3.37%、3.35%和3.27%。

本次IPO,赛尔股份拟募集资金5.07亿元,其中2.5亿元用于运维能力服务提升项目,1.27亿元用于研发中心建设项目,剩余1.3亿元补充流动资金。

新三板挂牌信披违规

赛尔股份成立于2002年7月,由张杰、郑建红、袁晓轩分别出资300万元、200万元、100万元设立。

目前,房宗训持有公司股份39.1401%,为赛尔股份的实际控制人,且担任公司的董事长、总经理。

2016年10月13日-2017年12月21日期间,赛尔股份在新三板挂牌。

截至2017年4月30日,由于赛尔股份未在2016年会计年度结束之日起四个月内编制并披露年度报告,违反了《全国中小企业股份转让系统挂牌公司信息披露细则》第十一条之规定,构成信息披露违规。鉴于上述违规事实和情节,全国股转公司对公司采取出具警示函的自律监管措施,对公司时任董事长房宗训、董事会秘书刘浩采取出具警示函的自律监管措施。

评论