界面新闻记者 |

紫金矿业(601899.SH)成为中国首家百万吨矿产铜企业。

1月9日,紫金矿业发布产量预告,2023年矿产铜产量达到101万吨,首破百万大关,挺进全球前五。

这一产量相当于2022年中国矿产铜总产量187万吨的54%。矿产铜是指铜矿石,铜矿石经过选矿加工后的最终销售产品可分为铜精矿、电积铜、电解铜等。

国际铜业研究组织(ICGS)数据显示,2022年全球前五大矿产铜企业分别为智利国家铜业、美国自由港、澳大利亚必和必拓、瑞士嘉能可以及美国南方铜业,当年它们的矿产铜产量分别为155.3万吨、152.6万吨、113.2万吨、106万吨和89.5万吨。

综合各公司公告、复合增速、扩产情况等信息,海通国际证券曾预计,2023年紫金矿业将超过美国南方铜业位列全球第五;全球前四大铜矿公司排名同比不变,铜权益产量预计分别为133.1万吨、119.3万吨、117.5万吨和104万吨。

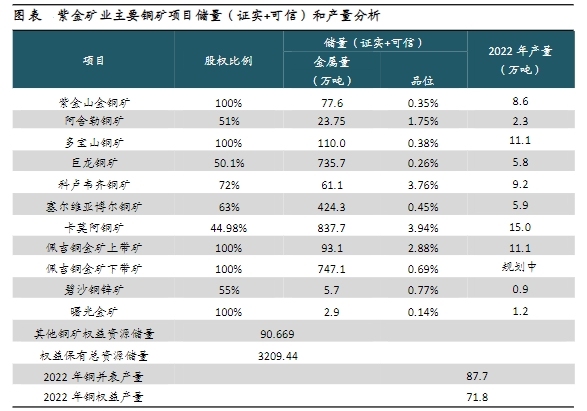

紫金矿业目前保有铜资源量已超7500万吨,位居全球第8位,占中国铜资源总量的一半以上。

从当前铜资源储量和产能布局看,未来紫金矿业的全球位置有望进一步提升。

海通国际证券的报告显示,本世纪全球新发现的前五大铜矿山中,紫金矿业占据三座,分别为刚果(金)卡莫阿-卡库拉铜矿、塞尔维亚丘卡卢-佩吉铜(金)矿、巨龙铜矿,它们均已进入第一阶段生产,并实现了资源储量持续增长。

其中,刚果(金)卡莫阿铜矿拥有铜金属储量1862万吨,三期500万吨/年选厂及配套50万吨铜冶炼厂项目计划于2024年10月建成投产,达产后预期产能提升至矿产铜62万吨/年。

根据紫金矿业计划,卡莫阿铜矿最终将建成年产能80多万吨,成为全球第二大产铜矿山;巨龙铜矿二三期技改完成后,年产铜规模达60万吨;塞尔维亚两大项目正规划年产铜50万吨,有望晋升为欧洲第一大铜企。

相比之下,暂列全球第一的智利国家铜业铜矿产量大幅下滑,主要原因为水资源缺乏以及矿山品位的下降。

新湖期货研究指出,过去几十年来,智利铜矿一直从地下含水层中抽取水,由于干旱和含水层后退,近几年水资源缺乏开始威胁到铜的生产,智利各地的铜矿不得不寻找其他方式为矿山供水。

智利国家铜业旗下矿山大多集中在智利本地,其中Ministro Hales 品位及铜回收率均较低,去年还由于矿坑区域的山体滑坡导致开采计划变化;Chuquicamata和El Teniente的矿石品位也较低,选矿厂的活动减少,铜回收率下降;Radomiro Tomic等多个矿山品位也在下降。

紫金矿业对此表示,受地缘政治、通胀压力、社区冲突等多重因素影响,过去几年全球多数头部矿企矿产铜产量同比下降,铜产量增长乏力,紫金矿业是全球为数不多铜矿产能持续增长的企业,也是近年全球增长最快的大型铜矿公司。

“尽管走出去面临一些风险和挑战,但矿业公司如果不能不断充实‘粮仓’,最终会随着资源枯竭而消亡。”紫金矿业陈景河董事长表示。

中国铜资源在全球并不占优。据美国地质勘探局(USGS)数据,2022年,全球铜矿资源储量8.9亿吨,集中在智利、澳大利亚、秘鲁等国家,占比分别为21%、11%和9%,中国铜矿资源储量占比仅为3%。

产量方面,2022年全球生产铜矿2200万吨,集中在智利、秘鲁、刚果和中国,占比分别为24%、10%、10%和9%。

2023年,国内铜矿生产不尽如人意。当年3月,中国黄金国际旗下甲玛铜金多金属矿因尾矿库尾砂外溢开始停产,并于2023年12月15日开始逐步恢复生产。

国家统计局数据显示,2023年前三季度,中国铜精矿含铜产量123.7万吨,同比下滑14%。这主要受中国黄金国际(02099.HK)旗下甲玛铜金多金属矿因尾矿库尾砂外溢而停产等因素影响。

国内铜矿企业中,洛阳钼业(603993.SH)也已公布2023年度产量信息,其铜产量同比增长51%至42万吨,仅次于紫金矿业。

海通国际预计,五矿资源(01208.HK)、江西铜业(600362.SH)在2023年铜矿产量分别为23.54万吨、20.05万吨,位列国内第三、四。

除铜矿外,紫金矿业2023年矿产金产量达到67吨、矿产锌达46.7万吨、矿产银达412吨,分别增长20%、3%、4%。

2023年也是紫金矿业碳酸锂投产首年,年产量达到2903吨,基本实现年度目标。根据其在2023年初发布的三年(2023-2025年)规划,去年碳酸锂年产量指标为0.3万吨,2025年产量指标为12万吨。

截至1月9日收盘,紫金矿业上涨1.06%,报收12.43元,市值为3272亿元。

评论