文 | 子弹财经 左星月

编辑 | 胡芳洁

1月3日,主营床垫等家居用品的喜临门家具股份有限公司(以下简称“喜临门”)发布《关于股份回购实施结果暨股份变动的公告》(以下简称“《公告》”),公布股票回购实施情况。

事实上,自2023年年初以来,喜临门的股价一直处在“跌跌不休”的状态。不仅如此,公司2022年、2023年前三季度收入增幅大幅下降,发展态势并不乐观。

接下来,喜临门是否能够提振股价、实现业绩上的爆发,仍需进一步观察。

1、40年老品牌喜临门,股价“跌跌不休”

喜临门始创于1984年,已拥有40年床垫生产经验,此外,公司还推出了软床、沙发、枕头等产品。公司品牌代言人为杨洋。

图 / 喜临门官网

喜临门是由陈阿裕一手创办。据悉,陈阿裕出生于1962年,17岁开始便在木器厂做工人、会计。1984年,年仅22岁的陈阿裕就当上了绍兴市越灵软垫厂厂长,此后又注册了“喜临门”这一商标,开启了跨度40年的床垫生意。2012年7月,喜临门在A股成功上市,被称为“中国床垫第一股”。目前,陈阿裕担任喜临门董事长。

然而,在陈阿裕这名“老将”的带领下,喜临门还是出现了不小的管理漏洞。

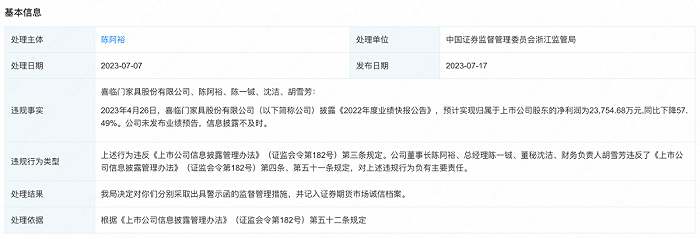

公开资料显示,2023年7月17日,中国证券监督管理委员会浙江监管局发出警示函,由于喜临门未发布2022年年度业绩预告,信息披露不及时,对喜临门、陈阿裕、陈一铖、沈洁、胡雪芳分别出具警示函,并记入证券期货市场诚信档案。

图 / 企查查

如今,陈阿裕已经62岁,也逐渐将一些重担转交给自己的儿子。2022年11月5日,喜临门发布关于聘任高级管理人员暨部分董事、高级管理人员辞职的公告,董事会同意聘任陈阿裕的儿子陈一铖为公司总裁。

值得注意的是,1月3日,喜临门发出的《公告》显示,公司于2023年7月、2024年1月累计回购股票8425907股,使用资金总额约2亿元。

上市公司回购自己的股份的目的有很多,一般来说,是因为公司股价被严重低估,为减少被收购的压力,采取回购的方式向市场传递股价被低估的信息,从而提升股价。

事实上,2023年以来,喜临门的股价一直处在颓势。公开资料显示,2023年2月23日,喜临门的股价达到2023年的最高点,至36.98元/股。此后,喜临门的股价便一路下跌。截至2024年1月11日,喜临门的收盘价为17.09元/股,较2023年最高点下滑了53.79%。

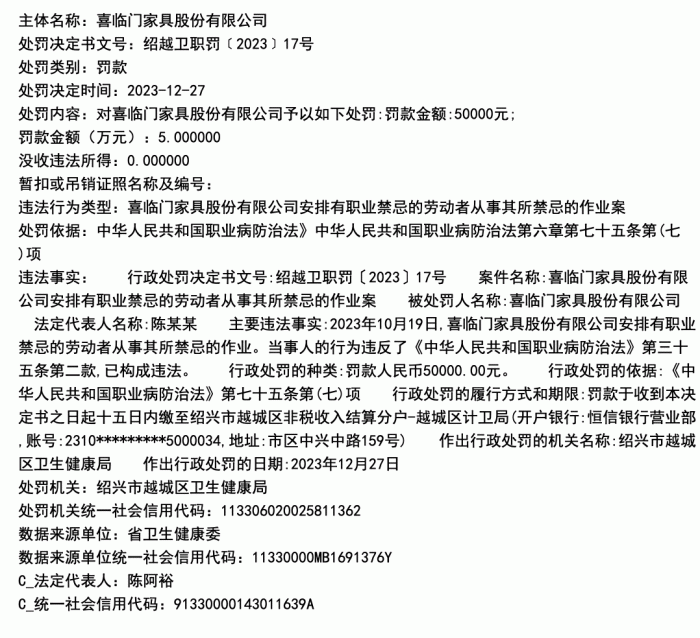

除了股价低颓外,公司被行政处罚也让部分投资者充满担忧。

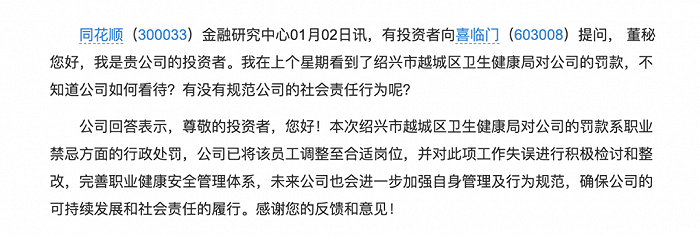

1月2日,有投资者在互动平台针对喜临门被绍兴市越城区卫生健康局罚款5万元,提出疑问,询问喜临门是否有规范公司的社会责任行为?公司在回复中也承认,在此项工作安排中存在失误。

图 / 同花顺

图 / 企查查

在股价“跌跌不休”的情况下,如何能够提振股价、规范公司运营,让投资者获得信心,也是喜临门急需关注的问题。

2、销售费用激增,业绩增长乏力

「子弹财经」注意到,近年来,喜临门的营收增长在明显放缓,净利润也出现较大的波动。

公开资料显示,2020年-2023年前三季度,喜临门的营业收入分别为56.23亿元、77.72亿元、78.39亿元、60.69亿元,同比增长率分别为15.43%、38.21%、0.86%、5.71%。2022年和2023年前三季度,公司营收增幅较前两年大幅下降,其中,2022年公司的营收相较于2021年仅微增0.86%。

同期,喜临门的归母净利润分别为3.13亿元、5.59亿元、2.38亿元、3.90亿元,同比增长率分别为-17.61%、78.29%、-57.49%、0.33%,公司2020年和2022年均出现了“增收不增利”的情况。其中,2022年公司的归母净利润直接“腰斩。”

图 / Wind(单位:亿元)

值得一提的是,喜临门在净利润增长乏力的情况下,销售支出却毫不手软。公开资料显示,2020年-2023年前三季度,公司的销售费用分别为9.07亿元、11.94亿元、15.30亿元、11.57亿元。

从数据可以看出,近年来,喜临门销售费用快速增长,2022年的销售费用较2020年同比增长了68.69%;2023年前三季度的销售费用也较上年同期增长了17.7%。

图 / Wind(单位:亿元)

喜临门表示,销售费用的增长主要由广告宣传费、网销费用及销售渠道费用增加所致。

《观察者网》报道显示,以2022年财报数据为参考,对50家A股上市家居企业的相关数据进行了统计,喜临门以15.30亿元的销售费用排名第三,可见喜临门销售费用之高。

图 / 观察者网

值得一提的是,喜临门曾赞助多个知名综艺节目。公开资料显示,2021年5月,喜临门与浙江卫视宣布战略合作,并以综艺节目《奔跑吧》作为首次深度合作的载体。此后,喜临门还邀请节目嘉宾李晨担任深度睡眠官。

与此同时,喜临门近来还冠名赞助了沉浸式智性游戏竞技成长真人秀《超机智青年大会》,以及身体竞技真人秀《势不可挡》。

图 /《超机智青年大会》官方微博

图 / 喜临门家居官方微博

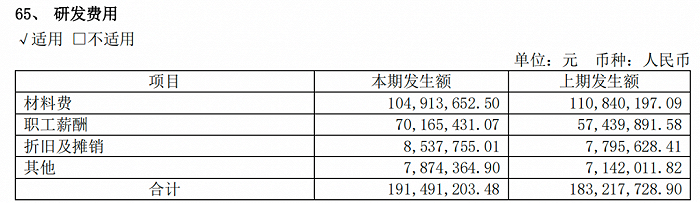

在销售推广积极主动布局的同时,喜临门研发费用规模却相对较小。2020年-2023年前三季度,喜临门的研发费用分别为1.25亿元、1.83亿元、1.91亿元、1.25亿元。研发费用主要集中在材料费、职工薪酬、折旧及摊销等。

图 / 喜临门2022年年报

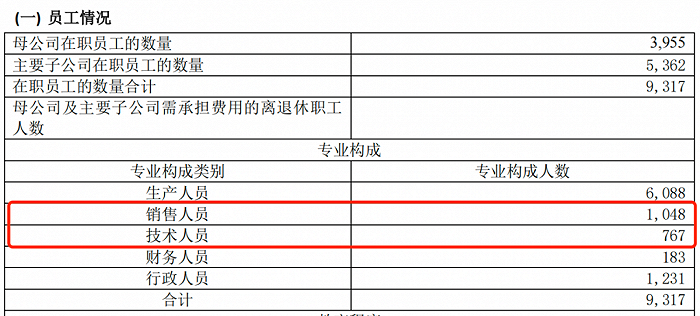

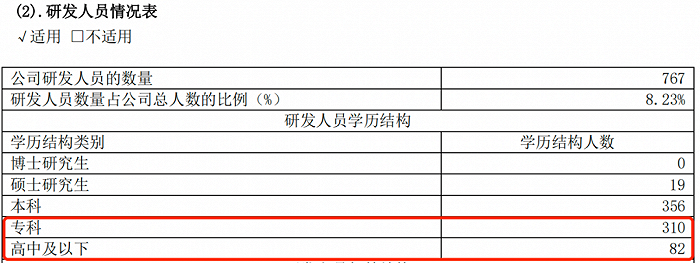

此外,2022年年报显示,喜临门的销售人员数量为1048人,远高于公司技术人员767人。此外,喜临门的研发人员中,有392人的学历在本科以下,占研发人员总人数的51.11%。

图 / 喜临门2022年年报

整体来看,喜临门的研发人员学历水平并不高。然而,近年来,喜临门打出了“睡眠科技”的口号。

公开资料显示,喜临门在智能产品领域已有所布局,公司先后推出智选HMS+X系列、Smart深睡系列、智能电动床等。

记者注意到,在喜临门天猫官方旗舰店中,搜索“智能”关键词,搜索出4件产品,相比于喜临门其他爆款产品,这4件产品的销量较为“惨淡。”

图 / 喜临门官方旗舰店

可见,对于喜临门来说,在推出新的智能产品的同时,如何能够让更多消费者接受、购买,还是一个急需思考的问题。

3、跨界失败,“第二增长曲线”难逆袭

「子弹财经」注意到,作为一家传统企业,喜临门想通过转型升级,开辟自己的第二赛道,因此,喜临门曾选择“跨界”影视圈。

2015年5月,喜临门7.2亿元现金完成了对绿城传媒100%股权的收购,正式布局文化传媒领域。收购完成后,喜临门将绿城文化传媒更名为晟喜华视,喜临门主营业务转化为民用家具、酒店家具和影视文化三大业务板块。

企查查显示,晟喜华视成立于2005年6月,是由绿城控股集团控股的以制作经营广播电视节目为主的专业公司,经营范围涵盖电视剧及栏目剧制作以及广告设计、代理等。团队骨干基本来源于浙江电视台,具有长期从事电视制作的经历。

喜临门在收购晟喜华视后,影视行业就迎来整顿期,“限薪令”、“限古令”、税务风波等问题让诸多影视公司的业绩受到影响,晟喜华视自身的出品制作能力也饱受市场的考验。

2017年-2019年,喜临门影视业毛利率分别为54.22%、-31.66%、11.26%,呈现出较大的波动。

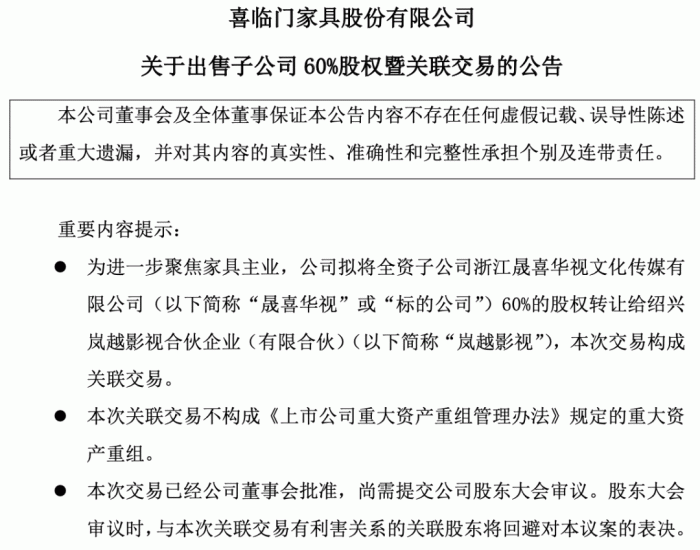

影视业的不景气也让喜临门下定决心剥离影视业务。2020年12月29日,喜临门发布公告,拟将晟喜华视60%的股权转让给岚越影视,转让价格为3.6亿元。本次交易完成后,晟喜华视将不再纳入喜临门合并报表范围。

图 / 喜临门公告

折戟影视业后,喜临门也不得不另寻出路。此后,喜临门开始拓展以软床、沙发及家纺为代表的“第二增长曲线”。

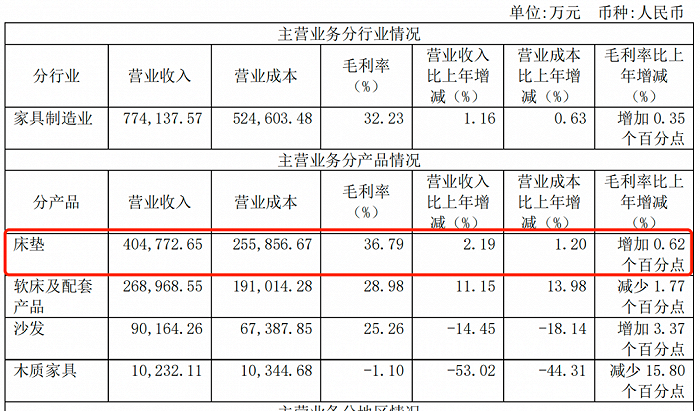

事实上,床垫仍然是喜临门的核心产品。2022年年报显示,喜临门床垫的收入占公司主营业务收入的比例高达52.29%。

图 / 喜临门2022年年报

值得一提的是,喜临门的产品线相对丰富,主品牌“喜临门”旗下产品系列主要包括“净眠”、“法诗曼”、“爱尔娜”、“布拉诺”及“可尚”;下沉品牌“喜眠”主打年轻化和性价比;意大利沙发品牌“M&D”定位高端客群,旗下包含“Chateau d'Ax”、“M&D Milano&Design”、“M&D Casaitalia”等产品系列。

然而,2022年,公司床垫产品毛利率为36.79%,软床及配套产品的毛利率为28.98%,沙发的毛利率为25.26%,木质家具呈现亏损状态,毛利率为-1.10%。可见“第二增长曲线”的毛利率均不敌床垫。

「子弹财经」发现,喜临门官方旗舰店中,销量排名前十的产品(活动产品U形枕除外)均为床垫,软床、沙发等产品的销售量较小。

图 / 喜临门淘宝官方旗舰店

因此,喜临门沙发、软床等产品的大众认知度还有待提升。

股价跌跌不休、新业务表现乏力背景下,陈阿裕和陈一铖如何将老品牌焕发出新活力,增加研发创新能力,实现“第二增长曲线”的逆袭,将是喜临门今后的重要任务。

美编 | 倩倩

审核 | 颂文

评论