文|24潮

产业加速博弈与残酷洗牌下,巨头的表现与动作往往备受市场关注。

锂电产业激荡的二十年间,历经多轮洗牌,剧烈竞争与厮杀,如今中国企业已在全球包括上游锂资源、四大锂电池材料、锂电设备、动力/储能电池等多个锂电细分领域占据优势地位,诸如宁德时代(300750.SZ)、天齐锂业(002466.SZ)、中伟股份(300919.SZ)、湖南裕能(301358.SZ)、贝特瑞(835185.BJ)、天赐材料(002709.SZ)、恩捷股份(002812.SZ)、科达利(002850.SZ)、鼎盛新材(603876.SH)、先导智能(300450.SZ)等企业已在各自细分领域铸就了举足轻重的地位,甚至多年稳坐 “全球第一” 交椅,我们称他们为 “锂电十巨头” 。

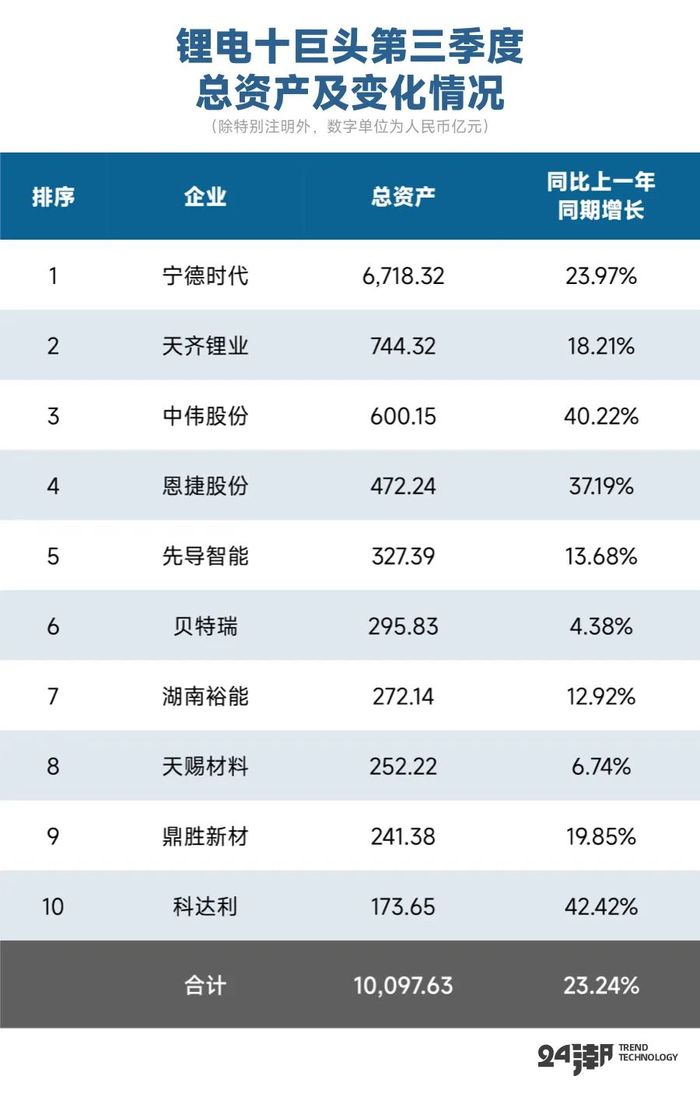

如今锂电十巨头的整体实力已经非常强悍,目前他们总市值已达1.07万亿元,总资产合计达1.01万亿元,拥有资金储备合计近2900亿元,年创收合计近5500亿元……

24潮产业研究院(TTIR)统计发现,锂电十巨头2023年依旧保持着凶猛的投资势头,比如2023年(6月末)锂电十巨头重大在建工程(投资在亿元以上)多达93个,总投资预算达2708亿元;此外,除了恩捷股份、先导智能、鼎盛新材三家企业外,另外7大锂电巨头2023年至今还对外公布了25个新的投资计划,总投资额近700亿元,以此计算,锂电十巨头2023年至今计划/在建重大投资项目投资预算合计近3400亿元左右。

从投资布局看,十巨头除了持续扩张原有核心业务外,也明显在加速推进一体化与国际化进程,详见下表:

此前,24潮产业研究院(TTIR)还统计了锂电十巨头第三季度十几项核心数据及变化,涵盖营业收入与客户预收款、净利润、对外投资、造血与筹资力、总负债与资产负债率、资金净值、应收账款与存货、等,全面展现巨头间整体的竞争格局,以及在产业剧烈变化中企业面临的压力与挑战,供读者朋友参考。

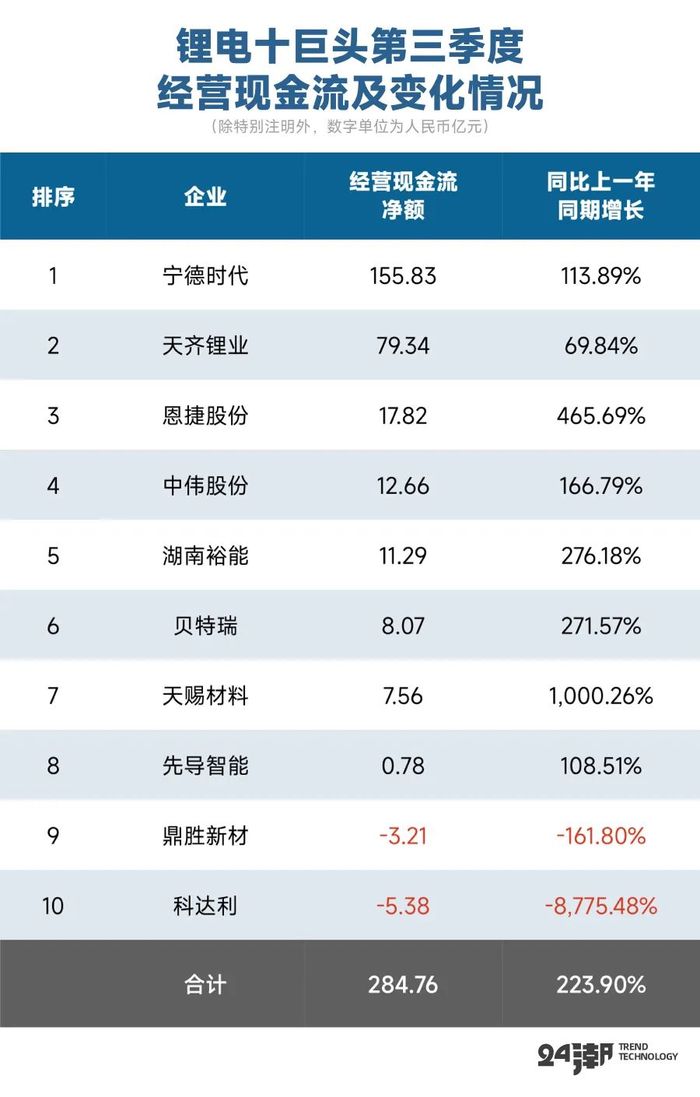

通过分析数据,我们可以看到在此轮凶猛的产业洗牌周期中,即便是产业巨头也面临产业压力,甚至挑战。比如第三季度,锂电十巨头营业收入整体增速已降至3.24%,归母净利润更是下降了21.20%。其中宁德时代与贝特瑞营收均创近12个季度最低增速,其中贝特瑞为近12个季度首次出现负增长;而天齐锂业近十个季度也首次出现负增长,归母净利润更是连续两个季度出现70%以上巨幅下滑;天赐材料营收与净利润已经连续三个季度出现大幅下降;恩捷股份归母净利润更是连续四个季度出现下降,降幅均在19%以上;鼎盛新材营收也已连续四个季度下滑,归母净利润近三个季度(Q1-Q3)分别同比下降28.18%、48.68%、73.02%,呈现加速下降趋势。

此外,第三季度锂电十巨头净筹资(筹资活动现金流净额)规模仅为8.1亿元,同比下降了95.54%,其中天齐锂业、恩捷股份、湖南裕能和先导智能为负值,筹资现金流处于净流出状态。

当然,也有企业仍在逆势增长,比如锂电设备龙头先导智能第三季度营业收入与归母净利润均保持30%以上高速增长,三元前驱体龙头中伟股份营收与归母净利润分别增长10.78%和45.80%。

为了应对产业危机及较为严峻的金融环境,我们看到很多产业巨头采取的核心策略为:“降库存”、“降负债”、“降投资规模”、“提升造血力(经营现金流)”、“提升资本实力” 等:比如整体来看,第三季度锂电十巨头存货规模下降了24.40%,资产负债率下降了1.97个百分点,对外投资规模下降36.79%,造血力(经营现金流净额)增长了223.90%,资本实力(资金净值)提升了67.84%。

相信通过全方位数据展示,读者朋友对于锂电十巨头竞争实力强弱自有判断,我们不再一一赘述,也欢迎读者朋友交流、指正、批评。

(注:以下数据均来自于上市公司公告、Wind等,本文仅供参考,不构成投资建议)

评论