文|大V商业 方文

编辑|肖骏

汽车垂直的战火再起。

据消息,字节跳动正在将懂车帝相关员工迁往一个新成立的全资子公司,小部分原属字节跳动的员工会率先在一月底前后将劳务关系转入新公司中。未来,懂车帝会拥有独立的办公地点。

字节回应是基于业务发展的需求。

此前市场认为,字节的目的可能是懂车帝分拆上市。

目前,市场上排名前三的汽车垂直平台是易车、汽车之家、懂车帝,汽车之家和易车先后登录资本市场,此后易车退市。

如果懂车帝独立上市,那么汽车垂直平台的便是跨入到“同一河流”,登陆资本市场,谋求更大的空间。

汽车之家在2013年上市,而易车则更早2010年实现上市,不过易车已经在2020实现了私有化退市。

汽车垂直平台会重燃战火吗?汽车垂直平台三巨头谁将受到的影响最大?

首当其冲的应该就是当下排在第一的易车。分列腾讯和字节两大阵营,同样都是高流量扶持,易车和懂车帝的竞争也可以看作是腾讯和字节在汽车垂直平台的竞争。

1、汽车垂直平台,风光不再

不久前,懂车帝的冬季测试刺破了和某些品牌的关系,最终带来了和车企的合作破裂。

和头部车企的关系破裂,对于汽车垂直平台来说是不小的损失。要知道,汽车垂直平台的收入主要分为三部分,分别为营销收入、线索收入和金融服务,营销服务占比一般来说在30%-40%之间。

目前,头部的汽车垂直平台主要是易车、汽车之家、懂车帝。车企和汽车平台的关系破裂,也暗合了汽车垂直平台的时代变化。

汽车之家、易车鼎盛时期,这些汽车垂直平台几乎是车企唯一可以接触到消费者的渠道,所谓“店大欺客、客大欺店”,合作过程中的地位更加强势。如今线上营销的渠道变化,车企和汽车平台的关系开始发生微妙的变化。

懂车帝成为了搅局者。

汽车垂直平台中重要的收入之一就是线索收入,此前平台和车企的合作方式是CPT,就是以使用时长来支付线索费用。2022年8月,懂车帝推出了CPS解决方案,成交线索即成交量支付线索费用。

这种格局的出现也有一定的产业背景,易车和汽车之家此前的模式里,虽然自身有流量,但是也需要从外部购买流量。

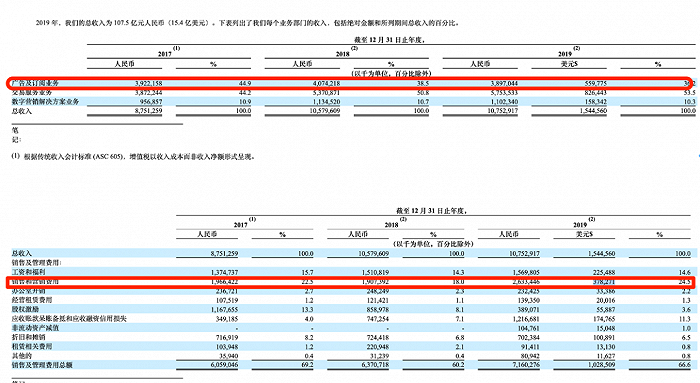

以易车私有化之前的最近一个年度财报为例。

可以看出原先的CPT解决方案,就像是低买高卖的流量生意。

据QuestMobile发布的《2020汽车行业营销洞察盘点报告》的数据显示,易车在全平台广告投放占比达到22%(销量前十车型),与之相比下汽车之家占比仅为17%。而易车更是花费2.5亿元之多与百度合作企图霸占流量入口。

易车作为国内最早的汽车垂直平台,由蔚来创始人李斌于2000年创办。2010年,易车登陆纽交所,是国内首家海外上市的汽车互联网企业。在这20年的时间里,易车可谓是经历了从PC到移动时代。

而易车创办人李斌,也因为创办投资了易车、摩拜、蔚来,被认为是国内的出行教父。易车背后是腾讯。

2020年易车从美股私有化退市,由腾讯和黑马资本等公司组成的买方团体提议以每股美国存托股票16美元现金价格进行此次私有化交易。

2020年6月,易车宣布公司董事会批准并正式与腾讯控股及Hammer Capital(黑马资本)组成的买方团签署具有法律约束力的合并协议。

汽车之家则是由另一个造车新势力车企理想汽车的创始人李想创办。

李想曾被评为80后互联网“京城四少”,2004年李想创办了汽车之家,并在2015年6月离开了汽车之家,创办车和家。

李想离开后,澳洲电讯将持有的汽车之家股权卖给平安。

自2016年原汽车之家大股东澳洲电讯退出后,中国平安成为汽车之家第一大股东。汽车之家最新公布的20-F文件显示,截至2022年3月31日,中国平安通过Yun Chen持股有汽车之家的股权比例为44.8%。

懂车帝作为最年轻的汽车垂直平台,最早从今日头条分拆而来,2017年8月,今日头条将汽车频道独立,懂车帝APP正式上线,在字节跳动的算法与流量加持下,其成长迅速。

2、市场格局发生变化

从某种意义上来说,李想和李斌的退出,已经意味着汽车垂直平台最激烈的竞争时期过去了。

据亿欧网报道,李斌在创办蔚来前愉悦资本创始合伙人刘二海告诉李斌,就算把易车做到极致,中国企业家前100位也排不上他的号,不过假如蔚来汽车成了大玩家,只要有人列出像样的名单,里面前十位必定赫然写着“李斌”二字。从汽车之家到理想汽车,从易车到蔚来,李想和李斌已经做出了选择,也是对市场的判断。

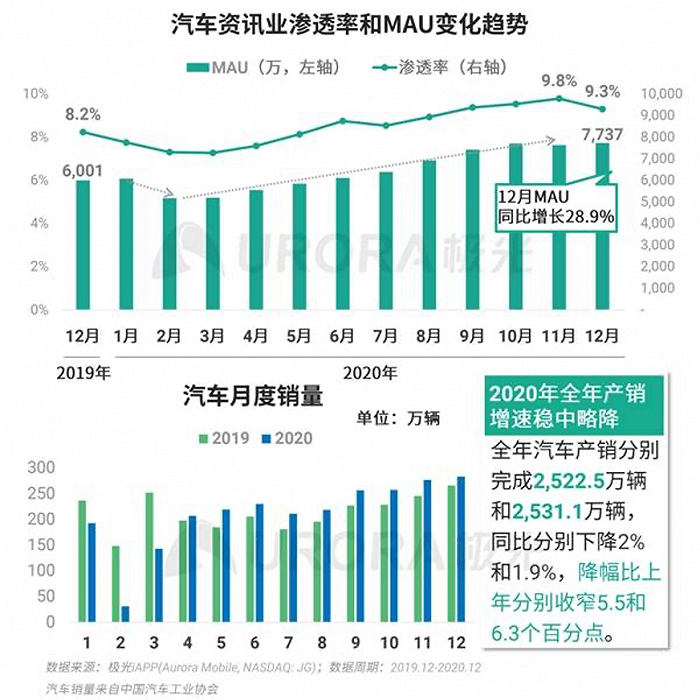

我国汽车销量自2018年以来连续三年下跌,近两年虽有回升,但增速维持在低位。另外,汽车垂直平台也不再是炙手可热,从2019年开始整体MAU出现过下滑。

(来自极光大数据)

资本市场上,汽车之家和易车曾经实现了上市之初的高光,但是过去几年股价也很惨淡。

资本市场上,汽车之家和易车(未退市前)的股价变化也能体现出来。

汽车之家股价2021年达到135美元的高点后开始下滑,目前仅为25美元每股。易车退市前的股价在2015年达到98美元的高点,而退市时仅为16美元每股。

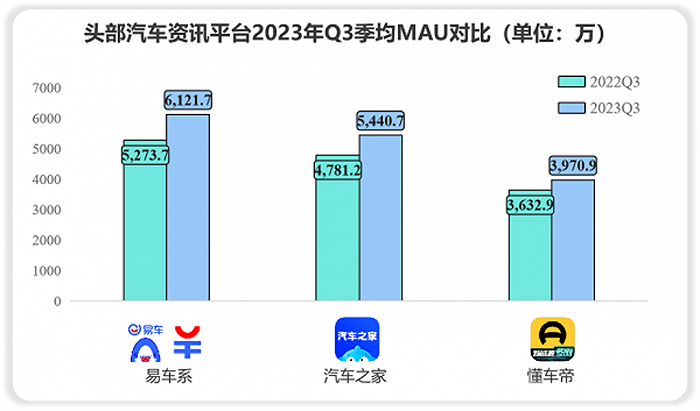

营收上,汽车之家2018到2022年的营收下滑,分别为72.33亿元、84.21亿元、86.59亿元、72.37亿元和69.41亿元。目前的汽车资讯平台三巨头,按照MAU来看,易车排在第一位,此前,排在第一的是汽车之家。

极光大数据发布的《2023年Q3移动互联网行业数据研究报告》显示,2023年三季度包括易车App和易车汽车报价App在内的易车系移动应用MAU达到6121.7万,同比增长16.08%,排在了汽车资讯平台的第一位,汽车之家和懂车帝分列第二第三,MAU分别为5440.7万和3970.9万。

(来自极光大数据)

如今流量开始发生转移。

如今,抖音和小红书等是车商的重点布局平台。

易车和汽车之家,都是PC时代的产物,那个时候网站成为车主了解资讯的最主要平台。随着信息流动方式转变,以抖音、小红书为代表的移动平台成为消费者接触信息的主流。

2020年开始抖音推出DOUCAR计划,引导并扶持了大量的汽车创作者,包括“虎哥说车”等一大批汽车博主。

小红书则是以门店、销售和达人的结合。小红书被称为种草平台,在汽车频道上也表现出这种特色。小红书上的门店、销售和达人形成合作,主打向消费者种草,并引导到店试驾等活动,主要是以转化为核心。

以懂车帝等为代表的、背后有大流量的平台开始向汽车领域发力。

今年7月22日,懂车帝宣布,已经和抖音、今日头条、西瓜视频旗下汽车内容全面融合,由懂车帝作为整体运营方,统筹各端资源。

融合后,四个平台汽车用户日活3.1亿,拥有超过634万创作者,2022年提供的商业变现机会达到60亿。下一步,将围绕新能源、专业有用和多元变现持续发力,更好服务用户、创作者和行业客户。

当易车、汽车之家还在拼MAU时,即便是懂车帝的自身MAU并不高,但是抖音等带来的流量也非常可观。

尤其是,新能源汽车大潮下,汽车的很多逻辑发生了改变。

比如说,小红书上效果不错的五菱、领克、特斯拉、比亚迪,都抓住了一波女性购车的红利。女性选车明显的特点是对性能参数不敏感,对外观和功能比较感兴趣。电动汽车的大潮下,不得不承认这种趋势。

2022年,中国购车消费中女性贡献达35%左右,成为汽车市场不容忽视的重要引擎。与此同时,女性呈现出更强的购买力、更强的决策影响力与更高的新能源偏好度。

据官方的《小红书蒲公英平台汽车行业投放指南》显示,2022年上半年汽车类笔记的发布量同比增长212%,汽车类笔记的阅读量也同比增长了147%,越来越多的用户来到平台创作和消费汽车相关的内容。

不仅是内容创作,嗅到流量气息的汽车品牌也相继入局,蒲公英中汽车品牌的投放消耗上半年同比提升118%,小红书逐渐成为了汽车品牌种草和社交营销的重要阵地。

3、垂直平台还有机会吗?

实际上,2018年之前还有很多小而美的平台,但是随着大流量平台、时间杀手的全面覆盖,小而美的平台逐渐变得不好过。汽车领域也一样,这在倒逼着易车、汽车之家、懂车帝的改变。易车私有化后,和腾讯的合作更加紧密。

2021年开始,易车视频号正式发力,打造了易车视频号MCN,并作为腾讯大家庭一员,得到腾讯资源支持。凭借优秀的内容力、出众的运营力,在此后两年多的时间里取得了相当不错的成绩,成为视频号MCN垂类TOP 1:今年前三季度播放量87亿+,4次登上视频号官方发布的“MCN机构影响力月榜”并名列前茅。汽车之家在尝试做重,线下门店是尝试方向之一。

去年9月,汽车之家联动北京、上海两地正式举办新零售品牌发布会,并宣布其新零售模式下首家“能源空间站”体验店在上海正式营业。依托“元宇宙”科技,汽车之家将战略布局从线上的流量延伸至线下的超级体验店。

目前,汽车之家在上海、重庆、成都、海口等地都已经开设了空间站,成为汽车之家布局线下的核心。

今年以来,懂车帝动作不断。

不久前,市场传出消息,懂车帝将推出线下养车业务“懂懂养车”,懂车帝也回应是与个别门店的品牌授权和初期的业务尝试。回到古老的问题,垂直平台的核心,还是入口。

无论是汽车之家布局线下,以线下体验和线下流量来维持固定的入口,还是易车通过视频号来获得流量,亦或是懂车帝除了自身的买车卖车,后市场的入口机会也在尝试。

懂车帝加入搅局,和排名第一的易车竞争,实际上又回到了神仙打架的巨头竞争。

评论