文|子弹财经 立莉

编辑|蛋总

在保险公司的阵营中,“银行系”寿险公司被看作是含着“金钥匙”出生。

由于背靠银行,此类寿险公司具备天然渠道和客户优势。尤其是个险渠道进入转型深水区、银保渠道重回战略C位的当下,“银行系”寿险公司优势愈发明显。

“银行系”险企主要包括两类:一类是银行直接控股的保险公司;另一类是拥有银行的集团公司所控股的保险公司,中信保诚人寿便属于此类。

但近年来,受投资端拖累,“银行系”寿险公司增收不增利成普遍状态。为突破发展瓶颈,中信保诚人寿保险有限公司(以下简称“中信保诚人寿”)两位股东大举增资“补血”,发起成立24年以来的最大一笔增资。增资后,中信保诚人寿注册资本从23.6亿元增加至人民币48.6亿元。

作为一家“银行系”寿险公司,中信保诚人寿长期以来以经营稳健著称,多年来保费收入稳步增长,净利润在“银行系”寿险公司中位于前列。但自2022年以来,中信保诚人寿净利润严重下滑。2023年前三季度亏损更是亏损3.9亿元。风险综合评级被下调、偿付能力下滑等问题等问题也随之而来。

此外,高管方面自黎康忠卸任后,中信保诚人寿董事长一职空悬已有半年之久。而出生于1964年的总经理赵小凡也将在今年3月达退休年龄。未来,谁能接掌这家寿险公司也成为行业的一大看点。

01 董事长待补位,总经理已到退休年龄

去年,中信保诚人寿高层现重大人事变动。

2023年6月,董事长黎康忠卸任,此后中信保诚人寿董事长职位一直处空缺状态。

彼时,中信保诚人寿在官网发布一则重大事项信息披露报告。报告称,黎康忠因个人原因辞去董事长职务,该辞任自2023年5月25日起生效。同时,黎康忠已确认其与董事会无不同意见,董事会向黎康忠在任职期间的辛勤付出和卓越贡献表示最诚挚的谢意。

黎康忠担任中信保诚人寿公司董事长一职近六年时间,带领公司取得较好的业绩。

中信保诚人寿公布的简历显示,黎康忠出生于1965年8月,毕业于牛津大学,系中信保诚人寿股东方英国保诚集团高管人员,他自2009年加入英国保诚集团,曾任保诚集团亚洲及非洲区执行总裁、Eastspring Investments Group Pte. Ltd.董事、集团首席财务官。原中国保监会于2017年9月核准其中信保诚人寿公司董事长任职资格。

事实上,中信保诚人寿股东方保诚集团在2022年5月就曾发布公告称,亚洲及非洲区执行总裁黎康忠将离任本集团,另谋发展。自其卸任后至今,中信保诚人寿董事长已空悬超过半年。

目前,中信保诚人寿总经理为赵小凡,担任总经理一职已有10年时间。

简历显示,赵小凡毕业于北京大学,博士学位,现任本公司董事兼总经理职务,原中国保监会于2013年3月核准其任职资格。此外,赵小凡还担任中信保诚资产管理有限责任公司董事、副董事长、总经理。

值得注意的是,赵小凡出生于1964年3月,到今年3月就年满60岁,已到退休年龄。

尚不知接下来谁将掌舵这家寿险公司?但可知的是,当前中信保诚人寿的高层领导班子仍存在不确定性,在此情况下公司的业绩发展、战略部署等方面或多或少会受影响。

02 业绩大“变脸”

与“背靠大树好乘凉”的印象相左,受投资端拖累,“银行系”寿险公司近年来陷入增收不增利的窘境。作为其中的一员,中信保诚人寿也未能免俗。

长期以来,中信保诚人寿经营稳健。具体来看,中信保诚人寿保费方面呈逐年上涨趋势。2018年至2021年,分别实现保险业务收入153.85亿元、213.44亿元、233.61亿元和268.27亿元。净利润方面,2018年至2021年,中信保诚人寿分别实现11.04亿元、18.2亿元、25.31亿元和29.15亿元。

然而,2022年中信保诚人寿保费突破300亿元大关,净利润却同比下降了超60%。

2022年年报显示,中信保诚人寿实现营业收入373.16亿元,同比增长14.08%;实现保险业务收入311.89亿元,同比增长16.26%;经营活动产生的现金流量净额为343.22亿元,同比下降2.13%。该公司实现净利润10.96亿元,同比下降62.40%。

具体来看,中信保诚人寿资产减值损失大增3.6亿元,从而带动营业支出同比增长11.51%,同时营业外收入下降99.32%。

针对净利润下滑,中信保诚人寿曾年报中坦言,2022年在疫情冲击、地缘政治冲突、欧美货币政策紧缩以及国内宏观经济面临“三重压力” 等内外部环境下,金融市场不确定性因素显著上升,利率市场持续震荡下行,股票市场出现较大幅度下跌,资产端组合投资收益显著下行,负债端资金成本短期内难以调整。

进入2023年,中信保诚人寿业绩承压状况并未改善,净利甚至出现亏损。

截至2023年前三季度,中信保诚人寿实现保险业务收入235.68亿元,同比增长2.62%,净利润为-3.95亿元,相较2022年同期的净利润3.40亿元大幅减少。

偿付能力方面,截至2023年9月末,中信保诚人寿综合偿付能力充足率、核心偿付能力充足率分别为202.86%和109.26%。根据国家金融监管总局披露,2023年第三季度末,保险业综合偿付能力充足率为194%,核心偿付能力充足率为126%。不难看出,该公司核心偿付能力略低于行业平均水平。

风险综合评级方面,中信保诚人寿从此前连续25个季度的A类下降至2022年二季度以来的B类。2022年四季度以来,风险综合评级均为B类BBB级。

前文提到,“银行系”险企主要包括两类:一类是银行直接控股的保险公司,另一类是拥有银行的集团公司所控股的保险公司。以此分类为标准,业内通常将中邮人寿、工银安盛人寿、建信人寿、中信保诚人寿等10家称为“银行系”寿险公司。

上述10家险企,2022年第四季度偿付能力报告数据显示,2022年合计实现保险业务收入3430.68亿元,同比增长9.74%。但净利润方面,10家险企2022年合计实现净利润-11.89亿元,在2021年这一数据为97.61亿元,落差巨大。

“目前,资本市场波动导致投资收益很难达预期,保险公司的投资难度加大,头部保险公司也未幸免。但‘银行系’险企在投资端的短板被进一步放大,所以出现净利润普遍下滑甚至亏损的状况。”一位保险公司银保渠道负责人向子弹财经透露。

03 25亿增资能否解困?

为解决当前其面临的经营难题,中信保诚人寿将迎成立以来最大一笔增资。

“增资是‘补血’的一种重要方式,保险公司可以通过增资可以增加资金来源,提高偿付能力和风险抵御能力。”前述保险公司银保渠道负责人表示。

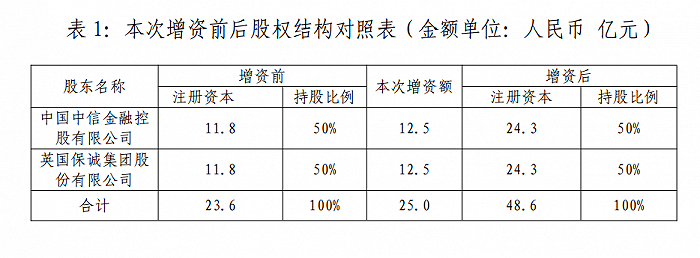

公开资料显示,中信保诚人寿成立于2000年,是由中国中信集团和英国保诚集团联合发起创建,双方各持股50%,该公司也是国内第一家中英合资保险公司,成立之初中信保诚人寿的注册资本金仅为2亿元,后该公司经过7次增资将注册资本金增加23.6亿元。

2023年12月14日,中信保诚人寿召开2023年第五次股东会,会议审议通过增加注册资本的事宜。

本次增资,中信保诚人寿拟增加注册资本人民币25亿元,增资后,中信保诚人寿注册资本将由人民币23.6亿元增加至人民币48.6亿元。其中,中信金控合计出资人民币24.3亿元注册资本,保诚集团合计出资人民币24.3亿元注册资本。

本次变更注册资本无新增股东,增资后各股东持股比例不变。

值得注意的是,2023年中信保诚人寿的中方股东也完成了变更。

为进行集中统一管理,与产业部分进行隔离,有效防范风险交叉传染,拥有多张金融牌照的中国中信集团新设金融控股公司。2023年4月,中国中信有限公司已将其持有的中信保诚人寿50%股权成功划转至中信金控。中信保诚人寿正式纳入金控公司版图,但最终受益人仍为中国中信集团。

中信集团在官网发布信息称,以2023年9月30日的中国风险导向偿付能力体系偿付能力充足率为参考,本次增资完成后,中信保诚人寿的核心及综合偿付能力充足率预计将分别达到121%和215%,充分满足监管要求。

不过,此次变更注册资本事项仍待监管批准。

中信保诚人寿2023年三季度偿付能力报告显示,2023年7月原银保监会人身险部下发《关于2022年度中信保诚人寿保险有限公司监管情况的通报》。《通报》明确指出,中信保诚人寿“在公司治理、资产负债管理、资金运用和偿付能力管理等方面还存在一些需要关注的问题”。

综合来看,对于中信保诚人寿来说,“增资补血”的方式只能解决短期问题。长远来看,该公司仍需要解决好负债端问题、改善盈利状况。接下来,谁来执掌中信保诚人寿?这家险企又将如何突围“银行系”险企增收不增利的“魔咒”?子弹财经将持续关注。

评论