文|时代周报 曹 萌

编辑丨卢泳志

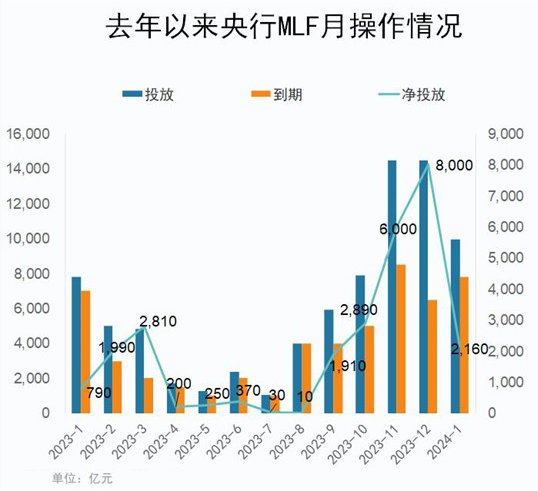

1月15日,中国人民银行(以下简称“央行”)开展9950亿元中期借贷便利(MLF)操作,中标利率维持在2.5%不变。Wind数据显示,本月有7790亿元MLF到期,实现净投放2160亿元。这也是央行去年以来连续13个月MLF均增量续做,累计净投放27410亿元。

△来源:中国人民银行

央行表示,此次开展MLF是为了维护银行体系流动性合理充裕,充分满足金融机构需求。

中国民生银行首席经济学家温彬向时代周报记者表示,央行开年MLF延续超额续作,实现净投放2160亿元,主要源于1月信贷“开门红”有望加大超储消耗,同时1月财政因素叠加扰动,对资金面有一定抽水效应。

央行连续超额续作MLF

从央行公开市场业务交易公告获悉,2023年11月和12月,央行分别开展1.45万亿元MLF,均进行平价净投放。其中,2023年12月,MLF净投放量达8000亿元,创2023年超额续作净投放量新高。

△图片来源:Wind

2024年开年,央行延续超额续作MLF,这是其去年以来第13个月连续MLF增量续作,已累计净投放27410亿元,为市场持续提供中期流动性。截至目前,MLF的期末余额超8万亿元,处于历史最高值。

温彬表示,虽然在“均衡投放、平滑波动”的政策引导下,今年1月信贷“开门红”力度或同比减弱,但考虑到“早投放早收益”的历史规律,以及今年春节效应主要在2月,对1月信贷投放扰动有限,因此1月新增贷款投放内生动力仍强,将对超储形成一定消耗。伴随PSL新增、金融支持住房租赁市场政策出台,将加快“三大工程”推进,带动企业中长贷稳定在较高水平。MLF超额续作,有助于增强银行体系资金的稳定性,引导加大对实体经济的支持力度。

此外,温彬认为,由于1月是传统缴税大月,多收少支,导致央行继续超额续作MLF。一般每月15日为增值税、所得税等主要税种申报截止日,之后两个工作日为走款高峰期,税期扰动加大;同时已下达的地方债提前批额度或于1月启动发行,政府存款项或对资金面有一定抽水。但前期已发行政府债资金的逐批拨付、5000亿元建设国债的落地使用等亦会对冲部分扰动。考虑到政府债券发行和对冲可能存在时间差,MLF超额续作有助于对冲流动性波动,平滑税期等对资金面的影响。

降息预期落空,后续货币政策如何?

2024年1月央行续作MLF维持利率不变,因此1月份LPR报价大概率将维持不变。Wind数据显示,MLF利率自2019年10月进入下行通道以来,目前已累计下调80基点。其中,2023年MLF共调降2次利率,分别为当年6月和8月下调10基点和15基点,全年下调25基点,为近年下调幅度较多的一年,仅次于2020年的30个基点。

“考虑到年初贷款重定价等因素影响,银行息差仍面临较大收窄压力,自发驱动MLF-LPR降息的内在动力较弱。”温彬表示,2023年12月物价底部企稳,M1增速止跌走平,进出口超预期回暖,新增信贷和社融整体仍在高位,表明经济正处于稳固回升过程中,伴随年初信贷投放和财政资金支出加快,经济修复力度会进一步增强,短期内降息的紧迫性不高。

此外,温彬还指出,目前市场利率还处于政策利率之上,稳汇率需求还在,近期央行工作会议再次提及价格上要“兼顾内外均衡”,也意味着货币政策仍会在一定程度上考虑汇率及海外因素的扰动。

1月8日,央行货政司表示,将强化逆周期和跨周期调节,从总量、结构、价格三方面发力,为经济高质量发展营造良好的货币金融环境。在总量方面,将综合运用公开市场操作、中期借贷便利、再贷款再贴现、准备金等基础货币投放工具,为社会融资规模和货币信贷合理增长提供有力支撑。

光大银行金融市场部宏观研究员周茂华分析,目前部分银行净息差压力较大,银行进一步让利实体经济,推动贷款利率进一步下行可能需要央行进一步货币政策工具+改革手段配合。从时间看,政策靠前发力,推动经济尽快恢复元气看,市场对一季度央行政策靠前发力仍有期待。

同时,温彬对于2024年后续货币政策走向表示,在一季度信贷和财政双发力后,若高频经济指标读数持续走弱,不排除后续降息概率有所上升。同时,参考往年频次,预计降准时点大概率落在3-4月,同上一次间隔时长在6个月左右。

值班丨满 满

评论