界面新闻记者 |

去年底的消费需求呈现回升趋势。

1月17日,国家统计局公布了2023年12月社会消费品零售总额。数据显示,从单月来看,12月社会消费品零售总额绝对量43550亿元,同比增长7.4%。2023年全年社会消费品零售总额绝对量471495亿元,比上年增长7.2%。

具体到细分品类,从单月来看,2023年12月家具零售额绝对量达到165亿元,同比增长2.3%,环比11月的163.6亿元增长0.85%;建筑及装潢类零售额绝对量达到170亿元,同比下滑7.5%,环比11月的154亿元增长10.38%;

可以看出,家具零售没有太大变化,但建筑及装潢类在年底迎来反弹,相比11月有一成的增长已属不易,这预示着2024年年初或年中会有较为强劲的装修需求。

从全年来看,2023全年家具零售总额绝对量1516亿元,同比增长2.8%;建筑及装潢类零售总额绝对量1569亿元,同比下滑7.8%。

此外,商品线上零售再创新高。2023年,全国网上零售额154264亿元,比2022年增长11.0%。其中,实物商品网上零售额130174亿元,增长8.4%,占社会消费品零售总额的比重为27.6%;在实物商品网上零售额中,吃类、穿类、用类商品分别增长11.2%、10.8%、7.1%。

两天前,中国建筑材料流通协会也公布了2023年12月家居建材卖场的销售情况。

数据显示,2023年12月,全国规模以上建材家居卖场销售额为1290.82亿元,环比下跌2.17%,同比上涨79.72%;2023年全年累计销售额为15505.39亿元,同比上涨33.54%。

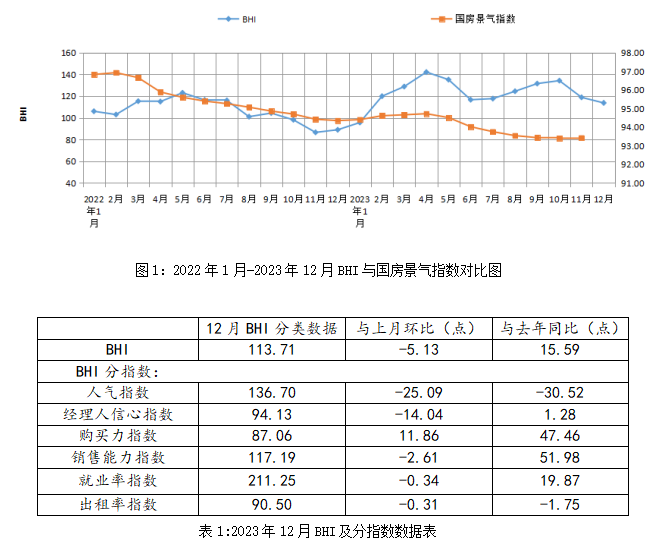

从中国建筑材料流通协会研究的BHI(全国建材家居景气指数)指数来看。2023年12月BHI为113.71,环比下跌5.13点,同比下跌15.59点。

2022年12月受疫情影响,社会层面流动大幅减少,当月营收惨淡。因此,2023年12月的销售额尽管是同比大涨近8成,但是环比却出现下跌。

通常来说,年底是各门店进行大促消甚至清仓甩卖的节点,也是各销售人员冲业绩的重要时刻。作为对比,2022年12月BHI是环比上涨。

需要注意的是,2023年11月已经是环比下跌态势,当月全国规模以上建材家居卖场的销售额为1319.50亿元,环比下滑11.10%,同比上涨116.77%。

实则,2024春节的时间在2月,按照过往经验,2023年末的装修淡季应该比以往更晚。但是11月拥有了“双十一大促”全年最火爆促销时间节点,当月销售额相比10月环比下滑1成,提前进入淡季。

当时中国建筑材料流通协会就已提到,短期内建材家居行业小微企业困难仍然较为突出,当前宏观经济回升向好基础仍需巩固,全国房地产市场下行趋势延续,企业面临经营成本大幅上升、增收不增利等困难。

如今,2023年已经结束。中国建筑材料流通协会在最新一期的数据报告中表示,12月BHI微跌,2023年国际形势错综复杂,疫后经济复苏整体呈现“波浪式发展,曲折式前进”的态势,房地产市场仍然下行,全国建材家居行业同样变革与冲突不断,内卷加剧,市场整体表现为“数据不差,体感不好”。

回顾2023年的家居卖场销售,BHI指数全年也相对呈现前高后低的态势。

中国建筑材料流通协会总结,疫情放开后,前期积压的消费需求快速释放,一季度市场预料之内的反弹,BHI出现连续上涨,并且由于BHI指数对比房地产销售情况具有一定滞后性,4月BHI成为上半年高点;

到了6月、7月,高温多雨,BHI出现季节性回落;下半年受房地产下行及购买力下降等多重因素影响,BHI低位运行于上半年,直至12月微跌收官。

总体来说,泛家居行业在用工成本增加、利润下降、流量困境、消费信心等因素影响下,市场竞争愈发激烈。

中国建筑材料流通协会表示,2023年全国规模以上建材家居市场面积约为22660万平方米,同比下滑1.88%。这是继2022年以来,规模以上建材家居市场面积再次下滑,从数据上看,增长率仍逐年递减,市场竞争愈发激烈,整体市场空置率上升。

评论