文|动脉网 张珏

近日ADC领域出现一笔特殊收购:食品工业巨头好丽友以5500亿韩元(约30亿人民币)收购韩国ADC龙头公司LegoChem Biosciences(LCB)25.7%的股份,成为这家科斯达克(韩国创业板市场KOSDAQ)上市的生物技术公司最大股东。

不过,收购消息放出后,好丽友股价当日下跌18%。原因可能是这起跨界收购和好丽友的主业相差过大,且LCB作为一家Biotech尚未盈利。

尽管好丽友现金流在近年达到了高峰,2022年公司实现了有史以来最高的营业利润4667亿韩元,LCB也算得上是ADC赛道中的佼佼者,只是在这个极其烧钱的领域,好丽友能不能和LCB一起打造理想中的“世界级药企”还是未知。

和很多韩国集团一样,好丽友的业务范畴已远不止本行。2019年,好丽友就表示在专注食品主业的同时也在关注生物技术行业,集团业务线将从食品扩展到提高生活质量的医疗保健。2021年,好丽友首先在中国进行了一笔生物医药收购:出资7800万元收购山东鲁抗生物65%的股权,后者更名为鲁抗好丽友生物公司。2022年,好丽友与疫苗企业Quratis签订合同,共同研发结核疫苗。同年,好丽友和HySenseBio成立了牙科疾病公司Orion Biologics。

其中,鲁抗好丽友是好丽友在癌症诊断市场的布局。鲁抗好丽友先后从韩国癌症早期诊断技术公司Genomictree引进了大肠癌早期诊断技术,并与LDT Bioscience在肿瘤早筛、肿瘤伴随诊断、肿瘤复发监测等展开合作,希望由此切入医疗市场。

好丽友在2023年开始接洽可能的ADC资产,最后通过对LegoChem的收购,好丽友将业务扩展到癌症新药开发,从诊到疗逐步扩大集团的生物医药版图。

九万亿韩元对外合作的ADC Biotech

欧美第一波ADC生物技术公司纷纷被并购之后,中国、韩国等的生物技术公司开始成为MNC追逐的关键。LCB是韩国ADC领域中不可忽视的存在:通过将自有平台的技术和新药候选物转让给全球大型制药公司,LCB已经收到超九万亿韩元、近70亿美元的累计合同。

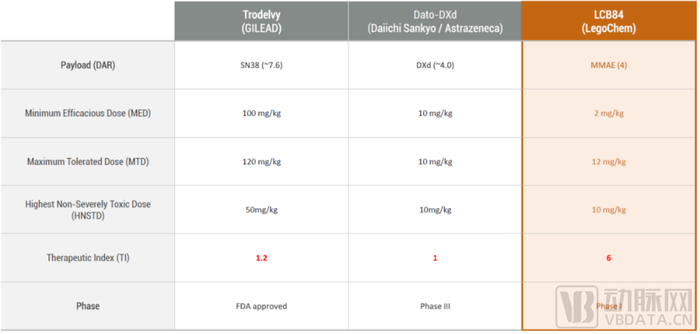

最近一笔也是最引人注目的一笔是去年底和强生的17亿美元在研Trop2授权,LCB84这款还在1期临床的Trop2 ADC的全球权益被强生开出了1亿美元预付款、2亿美元选择权行权费、14.225亿美元里程碑金额高价。

Trop2是HER2之后ADC最为火爆的靶点之一,虽然LCB的这款产品和市场上众多在研管线相比并无进度优势,但用临床前研究数据和吉利德上市产品Trodelvy与第一三共的Dato-DXd相比,强生认为LCB的Trop2 ADC或有Best-in-Class潜力。

LCB84的毒素为MMAE,DAR为4,进行了充分的差异化设计,包括结合肿瘤组织特异性的Trop2表位,肿瘤微环境特异酶AMAM10裂解,Linker的独特设计保证更小的脱靶毒性。

LCB84与Trodelvy和Dato-DXd对比,来源:公司官网

临床前研究的多种肿瘤模型中,LCB84表现出优异的抗肿瘤活性,公司称其在三阴性乳腺癌(TNBC)、胰腺导管腺癌(PDAC)、胃癌(GC)和非小细胞肺癌(NSCLC)的异种移植模型(CDX)中优于Trodelvy和Dato-DXd相比。

有这样的管线并非偶然,而是来自LCB自有技术平台的哺育。LCB的自研ADC平台技术ConjuALL是公司的骄傲,重点解决如何降低毒性又能提高疗效:

● LCB的Conjugation-Linkers Platform可以在肿瘤细胞中特异切割,具有血浆稳定性和非肿瘤细胞不释放的特点,但在肿瘤细胞内快速有效地释放毒素

● LCB的Toxin Platform通过在PBD毒素上添加可去除的亲水性掩蔽基团实现其在肿瘤细胞内的选择性激活,达到降低毒副作用、提高抗肿瘤疗效的目的

这些创新使ConjuALL富有吸引力,在公司的对外合作授权中,有不少公司出高价为这一平台技术付费,包括英国公司Iksuda、捷克公司Sotio以及安进。

LCB部分对外授权

除以上对外授权,LCB还与BostonGene、Elthera AG、NextCure、Glycotope、和铂医药、映恩生物、德琪医药、韩美药品集团、药明合联、药明康德、Pyxis等生物技术公司达成多项合作协议。

而从LCB的合作伙伴名单看,不难发现这是一家全球化程度很高的公司。

在北美,LCB于2022年在波士顿设立子公司AntibodyChem Biosciences(ACB),旨在通过与生物领域的全球领导者和制药公司建立持续且紧密的联系来扩大业务范围。

在亚洲,中国是LCB的重要的阵地。在管线上,LCB自2015年就开始与复星医药有BD合作。CDMO业务中,药明合联和LCB也保持了多年的合作关系。在去年药明合联主办的XDC大会上,LCB CTO Chul-Woong Chung现身称:日后将会和中国公司保持更紧密的合作及共同拓展更大的市场。

持续烧钱,BD也不够用?

尽管在BD战场上LCB捷报频传,合作金额不断攀升,但面对高昂的ADC药物研发费用,缺乏商业化阶段产品的LCB依然捉襟见肘,在此时寻找财力雄厚的靠山也顺理成章。

LCB称在未来五年内要获得约一万亿韩元(60亿人民币)的研发资金,以实现公司的“2030愿景”。这项宏伟计划包括:到2030年,每年4到5个ADC候选药物,建立10条临床管线,自有管线进入后期临床及商业化阶段,成为癌症领域的领先公司。

ADC的开发成本极为高昂,开发到IND阶段的费用为5000至7000万元人民币。若采用定点偶联技术,还需特殊酶的参与,成本更高,一个ADC自研发至IND阶段的投入要接近1亿元人民币,相当于两到三个单抗或双抗从开发至IND期的总投入。

将ADC管线推进至临床2期,花费则成倍增长,5亿元人民币仅能在资金充分利用的情况下支持两到三条ADC管线达到2期。

到了后期商业化生产的阶段,ADC的费用是以往单抗产品的两倍多,“做单抗基本只要2000万元人民币左右,但ADC可以达到5000万元人民币。”

一家Biotech靠自己显然是无法支撑如此烧钱的ADC管线开发的,BD几乎是ADC Biotech必选项,但BD的合同总金额看起来数目庞大,能确切为Biotech及时补充现金流的只有首付款。LCB在一年数款BD交易的加持下,净利仍然长期为负:2023年前三个季度,LCB的净利润分别为-177亿韩元、-200亿韩元,以及-197亿韩元。

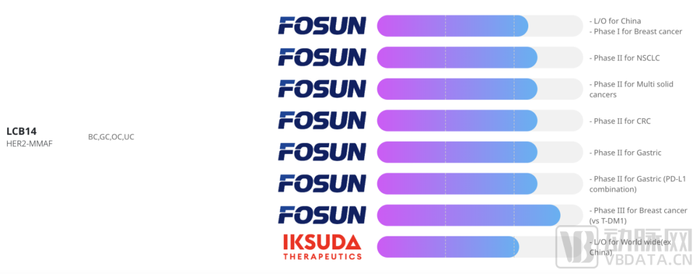

BD后的管线推进是更加漫长的过程,例如早早BD出去的HER2产品LCB-14,合作方复星医药至今最后期的进度是一项对照3期临床研究,对比和T-DM1在HER2阳性不可手术切除的局部晚期或转移性乳腺癌患者中的疗效和安全性,其他针对小细胞肺癌、胃癌、结直肠癌等的进度仍停留在临床2期。

LCB14管线进度,来源:公司官网

还有之后可能会出现的管线退回。根据医药魔方数据,截至12月18日,2023年全球生物医药行业终止合作的医药BD交易共56笔,其中71%为创新药项目。即便交易对手是资金相对更充裕,风险能力承受度更高的MNC,决定是否继续推进一个资产也要多方面综合考虑。甚至可以说,越是身经百战的MNC,做削减的决定就越果断,例如去年科伦博泰两款非核心临床前ADC产品被默沙东退货,后者同期高价新引入了第一三共的项目。

即使是去年卖出天价的Seagen,自1997年成立以来也一直没能摆脱亏损的命运,即使到了后来有两款ADC产品在售,也未能扭亏为盈。

Seagen从2019年开始寻求外部资本的支持,在2019年的年报中Seagen委婉地说:公司一部分收入来自与企业合作者达成的协议,但其自身无法控制合作企业在相关产品上投入的意愿和资源。

老牌ADC Biotech尚且如此,后生ADC Biotech经历的合作波折以及行业内卷只会更甚,或许是感受到ADC赛道竞争逐渐激烈,收首付款、卖平台的模式越发不好做,LCB选择不再单干。

由于不是兼并收购,收购程序结束后,LCB将被好丽友编入子公司,现有的管理层和运营系统保持不变。尽管好丽友认为生物医药和食品工业之间的界限将会越来越模糊,但以目前好丽友在生物医药产业中的积累,LCB的技术实力和专业能力需要在相对独立的运营中得以继续发挥。

反观国内Biotech,出海BD刚刚开始成为现金流来源,据统计2023年出海交易首付款金额超过300亿元,远高于历年首付款总和,一些Biotech还依靠BD首付款带来的现金流交出了盈利的成绩。但从药物研发角度来看,一笔BD的达成仅仅是开始,且BD提供的资金是有限的、有条件的。BD带来的肾上腺素飙升之后,是残酷的运作效率和速度竞争,以及未来的商业化竞争。

不论如何,新的一年,ADC战场将会更加复杂。

评论