文|来咖智库 蓝猫

编辑|G3007

1月4日,上交所披露的文件显示,毛戈平化妆品股份有限公司向上交所申请撤回首次公开发行并在主板上市申请文件,毛戈平上市之路最终折戟。

在毛戈平等待IPO的7年里,珀莱雅、丸美股份、贝泰妮等国货化妆品公司相继上市。回顾毛戈平公司坎坷的IPO之路,可以说是“起了大早,赶了晚集”。对于一个品牌来说,上市未必是必经之路,但7年上市之路折戟多少令人唏嘘。

根据巨量《国货彩妆行业趋势洞察报告》,2022年中国彩妆市场TOP20中,本土品牌仅7个席位,且这7个品牌的总市占率仅18.2%。2023年是不少国货迎来“泼天的富贵”的一年,但同时也有不少新锐国货品牌消失,国货化妆品的出路究竟在哪里?

01 毛戈平IPO之路:起大早,赶晚集

早在2016年12月,毛戈平公司就向上交所递交了招股书,开启了A股IPO之路。2017年9月,毛戈平公司的IPO状态从“中止审查”变更为“预披露更新”,但一直未有更新,IPO进程陷入停滞。

2021年10月,证监会第十八届发审委2021年第113次会议中,毛戈平公司首发过会,但仍未迎来上市的好消息。2023年3月,毛戈平公司更新了招股书,再次递表;9月,因财务资料已过期,上交所中止对其发行上市审核,直到近日,毛戈平公司主动撤回了IPO申请,7年IPO之路暂停。

根据相关媒体报道,此次毛戈平主动撤回IPO申请,可能与其股权结构中的“九鼎系”有关。在毛戈平公司的股东信息中,持股10%的苏州浦申九鼎投资中心位列第四,同时也是除毛戈平家族成员外最大的外部股东。近年来,已有多家“九鼎系”持股的公司IPO进程受阻,但毛戈平公司方面暂未对此事做出回应。

在毛戈平招股书中提到,拟募资11.21亿元,其中,渠道建设及品牌推广拟投入8.06亿元,信息系统升级和形象设计培训机构建设将分别投入1亿元左右,研发中心投入9713.74万元。可以看出,与其他国货化妆品公司一样,毛戈平公司也将营销视为其品牌增长的关键。

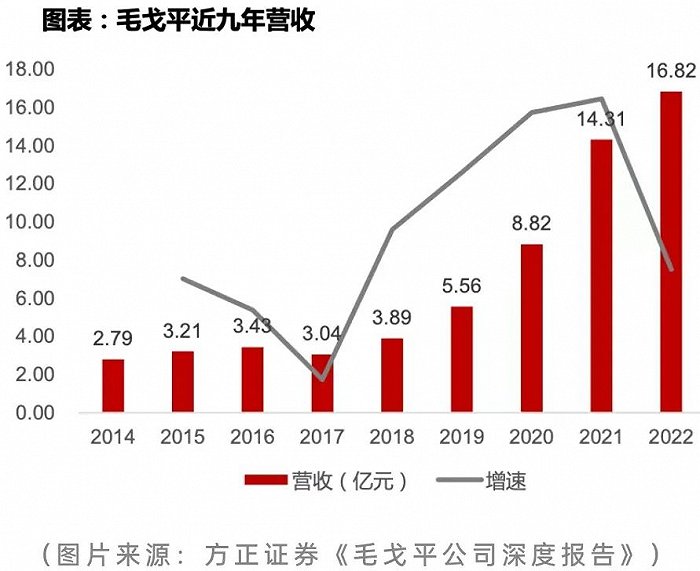

就在终止IPO的前不久,毛戈平公司刚刚斥资5.93亿元买下了杭州望江新城的一片商业用地,用于总部项目建设。根据投资开发协议,该地块要求竞得者自持50%用于设立全国总部项目建设,未来项目年营收不低于20亿元。招股书中披露的毛戈平公司2022年末账面共有资金8.89亿元,22年全年营收16.82亿元,因此,对于毛戈平公司来讲,无论是拿地和总部建设带来的资金压力,还是未来营收的业绩压力,都是亟待解决的。

02 国货彩妆品牌力,光靠创始人IP恐怕不够了

与大多数品牌不同,毛戈平公司的影响力很大程度上来源于创始人毛戈平先生。

毛戈平先生本是越剧演员出身,20岁时机缘巧合转行戏剧化妆,并与化妆结下不解之缘。1989年,毛戈平先生为电视剧《杨乃武与小白菜》设计的妆造令其在影视化妆界崭露头角,1994年,在电视剧《武则天》中,毛戈平先生为刘晓庆设计的从16岁花季少女到80岁耄耋老人的全套妆容使其闻名于世。因为其高超的影视化妆技巧,毛戈平先生先后获得了“飞天奖”最佳美术奖、电影电视学会化妆“金像奖”等奖项。

但毛戈平先生并不满足于只做一个杰出的影视化妆师,而是转向生活化妆和普及化妆知识,创办了毛戈平形象艺术学校和美妆品牌毛戈平MAOGEPING。创立以来,毛戈平美妆品牌定位轻奢、高端,主要面向都市女性客群,22年全年,该美妆品牌收入15.72亿元,贡献了毛戈平公司95%的收入来源。

从业绩来看,近几年来毛戈平公司的收入逐渐攀升,毛戈平品牌则在流量加持下不断强化了大众消费者的认知。2019年8月,毛戈平给网红博主深夜徐老师改妆的视频在微博爆火,被网友称为“换头术”、“整容级化妆”。毛戈平本人还曾多次亮相李佳琦直播间,在李佳琦直播间的改妆在社交媒体上也引起了非常多的讨论。

然而,与毛戈平先生本人高超的化妆术形成对比的,是普通消费者对毛戈平品牌彩妆的争议不断。其中最集中的争议点在于使用方法复杂,比如爆款的毛戈平粉膏在使用时就需要搭配专门的化妆工具和手法,否则妆效很难达到预期效果,相比其他同类产品,对上妆手法要求更严格。其次是色彩搭配“学不来”,在毛戈平的改妆视频中,用到的颜色令普通人“出乎意料”,看上去信手拈来,但对于未经过专业化妆培训的普通消费者,很难效仿,因此很难达到同样的妆效。对此,网友戏称为“买毛戈平产品必须得买毛戈平本人才行”。

作为毛戈平公司商业版图的另一重要组成部分的毛戈平形象设计学校,目前已有9所分校,先后培养了超过15万名专业化妆师,在专业化妆人群中产生了不小的影响力。尽管22年化妆师培训带来的营收仅0.46亿元,占毛戈平公司总营收不到3%,但其为整个毛戈平品牌带来的专业度形象正面影响不容小觑。正如招股书中提到的,毛戈平的品牌价值很难在化妆品和培训业务之间做出区分。

然而,在消费行为日趋理性的当下,光靠创始人的个人IP提升品牌影响力可能会变得困难;长期以来,毛戈平彩妆以线下专柜销售为主的模式在直播时代也会受到不小的冲击。可以看到,毛戈平公司也在谋求新媒体和新渠道方面的突破。

例如,前文提到的,毛戈平先生本人多次与网红、头部博主的合作,其个人IP的曝光度提升同时也使其彩妆品牌的曝光度提升;毛戈平先生的妻子汪立群女士则亲自下场在小红书进行美妆教学。此外,毛戈平公司的化妆培训学员、专柜员工在社交平台的积极互动为品牌积累了不少曝光度。

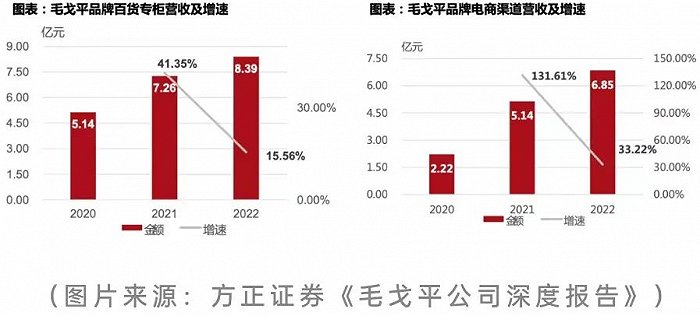

渠道方面,自20年新冠疫情以来,线下专柜销售受阻,毛戈平公司及时调整了销售策略,2020-2022年,3年间电商营收从2.22亿元增长至6.85亿元,占比由27.96%增长至42.80%。结合当前的消费者习惯,可以预见,毛戈平在未来电商渠道营收占比仍然会有不少的增长。

营销方面,除了主打国潮、国风、东方美学等价值主张外,毛戈平品牌还与各地草莓音乐节合作,增加年轻消费者对品牌的认知度。2022年,毛戈平美妆取得了“国家花样游泳队官方赞助商”与“国家花样游泳队美妆用品及化妆服务”等称号,与国家队的合作不仅是品牌力的提升,也意味着主流的认可。

03 卷外观、卷低价、卷营销,国货化妆品的出路在哪里?

2023年,是国货化妆品迎来“泼天的富贵”的一年。23年9月,李佳琦直播间花西子眉笔翻车事件后,意外带火了不少国货化妆品牌。从花洛莉亚9.9元一支的眉笔,到79元的蜂花洗护套装,国货的爆火除了消费者对单一品牌的不满情绪宣泄之外,更多的是民族品牌自豪感的提升和对产品品质的认可。

2023年,也是不少消费者的消费习惯发生转变的一年。奢侈品增速放缓、轻奢滞销、日常消费白牌化、户外运动品牌迅速崛起等,无一不是消费习惯转变带来的结果。Z世代更关注“悦己”消费,“体验型消费”爆火,美妆品类的消费习惯也在发生巨变,前几年社交平台上的爆款帖子是晒自己集齐了某品牌的所有色号,现在则是晒自己的空瓶和铁皮。

在这样的大环境下,化妆品公司的打法不得不做出调整。在国内化妆品赛道极其内卷的情况下,消费者在任何价位都有众多选择,而美妆类产品的使用周期又相对较长,想要拓宽用户群体和增加客户黏性都越来越难,对此,品牌方使尽了浑身解数,卷外观、卷低价,卷营销,但效果参差不齐。

以因眉笔事件翻车的花西子为例,很长一段时间内在消费者中引起争议的焦点除了克重低就是过度包装。对于一款化妆品,大多数消费者关注的还是产品品质本身,如妆感是否自然、持妆是否持久等,过度的产品外观设计在某种程度上是一把双刃剑:对好的产品是锦上添花,对不好的产品是买椟还珠。而低价策略也不能吸引所有消费者,9.9元一支的眉笔自然是性价比高,但同样会使消费者产生疑虑:如此低廉的价格品质是否能得到保证?如果这样的低价商家也能赚钱,那化妆品的成本到底是有多低?

消费者对国货的疑虑不无道理。随着一些国货化妆品公司的上市,财务数据的公开加深了不少消费者对国货化妆品“重营销、轻研发”的印象。毛戈平招股书中的财务数据显示,毛戈平的毛利率高达80%以上,营销费率超过40%,而研发费率不足1%,远低于珀莱雅、丸美股份等国内同行。一直以来,毛戈平彩妆以“高端、专业”的形象示人,但超高的毛利率也使消费者心里犯嘀咕:我为了“专业”花的钱,到底有多专业?

从整体市场份额来看,无论是毛戈平,还是国内其他同行公司,都面临着一个问题:在国内几乎没有哪个国货化妆品公司占据了较大的市场份额。根据《国货彩妆行业趋势洞察报告》,2022年中国彩妆市场上,国际品牌的整体市占率仍然占有绝对优势,TOP20的品牌市占率为66%,这20个品牌中,国际品牌占比超70%,国货品牌的品牌能力仍然存在不小的差距。其中,毛戈平以1.8%的市占率排名第18,排在前面的国货品牌还有花西子、完美日记、卡姿兰、珂拉琪,即便是与国内同行竞争,毛戈平都还有不少的提升空间。与此形成对比的是日本市场上,四大本土巨头资生堂、高丝、花王、POLA-ORBIS占据了约56%的份额,这几个品牌无论在日本本土市场还是国际市场都占有一席之地,以此为鉴,国货要做大做强,占据更大的市场份额,还有很长的路要走。

结 语

近日,一则关于LVMH旗下的前网红品牌贝玲妃Benefit关闭国内三大线上自营旗舰店的消息引起了热议,不少消费者表示用了十几年这个品牌,突然退出令人怅然若失。有业内人士认为,国内彩妆市场太卷,产品迭代快,只有少量“拳头产品”的贝玲妃不再能跟上中国消费市场的变化。

回到前文讨论的国货化妆品,近年来各种原因关停/闭店的新锐国货彩妆品牌不在少数,消失的原因包括缺乏核心竞争力、产品质量不稳定、资金链不充足等。成功者各有各的光辉,失败者也各有各的黯淡,在这样极其内卷的市场上,一个品牌很难依靠单一亮点生存下来。无论是产品力,还是营销和渠道能力,无论高举高打,还是稳扎稳打,都既要适应市场,又有核心竞争力。在这样的市场中,所有能存活下来的品牌,都令人敬畏。

评论