界面新闻记者 |

界面新闻编辑 | 许悦

1月19日,燕塘乳业(SZ:002732)预计,2023年1-12月业绩大幅上升,归属于上市公司股东的净利润为1.69亿-1.99亿,净利润同比增长70.00%至100.00%。

其中有2800万元来自燕塘乳业广东农垦、燕塘物业转让房产的事项所得,但即便刨去这一部分,扣除非经常性损益后的净利润也达1.42亿-1.67亿元,达到燕塘最近5年净利润的最高水平。

燕塘乳业是广东第一家液体乳上市企业,“燕塘”品牌则更是源于1956年的老字号,产品包括巴氏杀菌奶、超高温灭菌奶、酸奶、花式奶、乳酸菌乳饮料等乳制品。燕塘是一家典型的区域性乳企,其销售半径主要在广东省,省内销售额占比达98%。

燕塘乳业也给出了净利润较上年同期增长的主要原因——深耕传统渠道,加大力度开拓新渠道、新市场,促进销售增长;持续推动精细化管理,降本增效、优化产品结构,进一步增强了公司综合盈利能力。

而中标学生奶渠道则是新渠道和市场的一部分。

公告称,2023年10月,燕塘乳业成为澳门幼儿及小学教育阶段“牛奶和豆奶计划”中的唯一牛奶品牌,旗下产品于去年10月10日起大规模供应澳门地区学校。此外,已完成进军香港市场相关前期准备工作,进军香港市场计划正在积极推进中。

不过2023年净利润大幅增长也与2022年的低基数有关,2022年,因珠三角部分城市销售渠道受到疫情影响,以及国际局势使主要原材料成本上升,燕塘遭遇了营收、净利润双降。

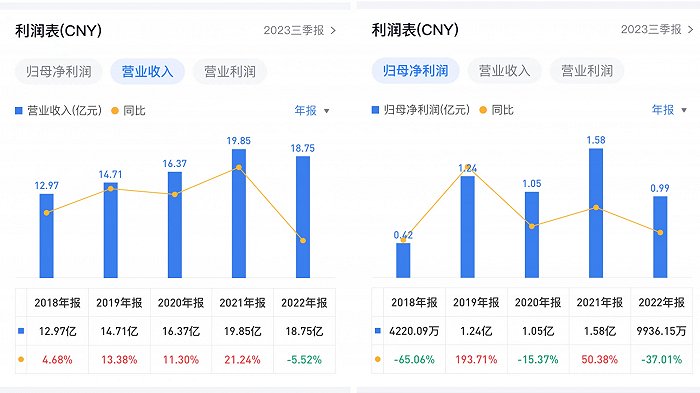

纵观过去6年当,2022年也是燕塘乳业营收首次下滑的一年。通过下图可见,与营收相比,燕塘乳业净利润波动更为明显。

2018年,受新工厂投产、子公司侵占农田受罚影响,燕塘乳业该年度净利润水平达到其上市以来最低水平,2019年回升到1.24亿元的正常水平。但2020年因开拓新渠道、新市场产生的费用增加导致净利润再次下滑,随后2021年净利润回升。

这种波动一直持续到2022年,该年度燕塘乳业净利润下降37%至9936万元。这一年,燕塘乳业抛弃了连续两个年度亏损的冰淇淋业务,子公司燕塘冷冻现已清算注销;同时聚焦低温鲜奶的市场定位,先后推出“新广州”鲜牛奶、A2β-酪蛋白鲜牛奶、鲜奶布丁、新广州浓缩酸奶等新品。

据燕塘乳业披露,2023年上半年,低温奶销量、销售额同比增长均超过12%。不过常温奶在燕塘乳业中比重略高。

去年9月,燕塘乳业公布的2023-2030年发展规划显示,坚持发展种植养殖、食品加工、营销网络、物流运输、资本运作五大板块,目标是至2030年实现营业收入50亿元。

且不说这样的远景目标能否实现,燕塘乳业在广东地区的老对手也在飞速发展,并且比它更早进行全国性扩张。

广东越秀集团食品板块的风行乳业、温氏乳业、卡士、香满楼等都是如此。根据过往温氏股份财报数据,温氏乳业的营收规模在10亿元左右,而卡士乳业销售额在2021年曾超32亿元,在酸奶产品开发上更有优势。

风行乳业则借助越秀集团食品板块的规划,其产品开发能与同为食品板块中的“越秀辉山”互相借鉴,尤其在高端产品上原料奶借助北奶南运的优势。2020年,越秀集团以30亿并购了辽宁辉山乳业,增强了上游奶源掌控力。去年2月风行推出的一款低温娟姗牛奶新品,奶源就来自辉山的牧场。

另据界面新闻获得的一份新乳业投资者问答显示,其通过大单品的动作,以及与多个渠道合作的方式,使得生鲜乳产品2023年在华南市场的销售额接近翻倍。

燕塘乳业要在强敌如林的竞争中获得持续增长,这家老牌乳企可能还需把眼界放宽,寻求更多渠道合作、产品创新的可能性。在各大乳企争相寻求与大型茶饮、咖啡品牌的合作时,燕塘乳业在这方面尚未有大动作,其去年11月在互动平台表示,目前公司没有与瑞幸咖啡直接合作。

评论