文|道总有理

岁末,“龙茅”上线,价格飙升,原本略显清冷的白酒行业再次被点燃热情。

自1月7日起,贵州茅台甲辰龙年系列产品在i茅台开启申购,53%vol 500ml的贵州茅台酒(甲辰龙年)零售指导价为2499元/瓶,申购开启后,参与人数持续攀升,超过850万人次。价格也随之暴涨,在某第三方电商平台上,龙茅报价区间多在5000元至6000元之间,而某二手平台上,龙茅的报价更高,最高可达9999元。

尽管不到一周,龙茅的价格迅速回落至4000元以内/瓶,这个价格仍然高于零售指导价。

生肖酒市场,近些年来越发热闹,据了解,目前生肖酒市场规模已高达300亿元,并以每年30%以上的速度迅速扩张。这自然也吸引了越来越多的酒企入场,除茅台外,五粮液、舍得、泸州老窖、郎酒、古井贡酒等等,早早推出了各自的龙年生肖酒。

但热闹之下也潜藏着风险。生肖酒这一独属于酒业的营销IP在经历了十年的成长后,是否像电商行业的“双十一”正在失去魔力,而单调、雷同的玩法是否又意味着行业创新力的流失?即使强如茅台,也需要思考这些问题。

生肖酒的冷与热

2014年,茅台首次推出马年生肖纪念酒,当时整个行业处于“限三公”之后的调整期,“马茅”起初没有在市场掀起太大波澜。直至2018年,狗年茅台生肖酒一经开售,市场突然出现抢购场面,连带着此前已推出的马、羊、猴、鸡各款生肖纪念酒价格,均水涨船高。其中尤以羊年、马年茅台生肖酒最贵,“马茅”接近2万元,“羊茅”更是突破3万元。

是以,每年推出与生肖对应的生肖酒成了茅台的“传统”。

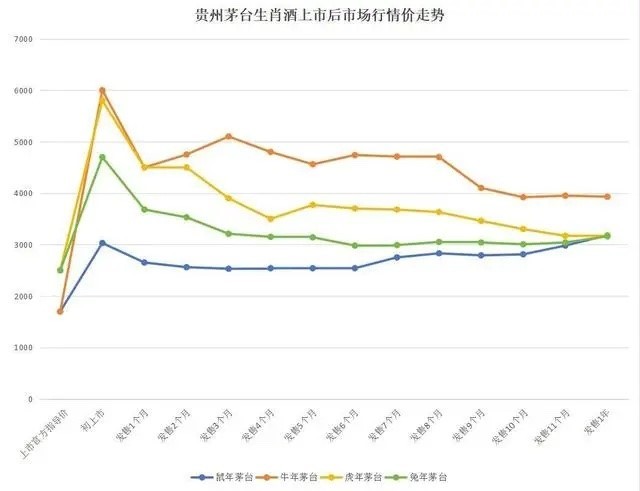

根据媒体梳理了近4年茅台生肖酒市场批发价格的走势,可以看出,虽然每年茅台的生肖酒市场批发价均在上市时来到高点,一个月以后就开始大幅下滑,但很明显后期的价格稳定在指导价以上,高出500至2000元不等。所以围绕茅台生肖酒的消费和投资热情依旧不减。

一位长期从事茅台酒生意的黄牛表示,今年龙茅上市当天,多个平台的价格在5000元出头,“虽说这一价格低于市场预期,但还是通过朋友买了几箱龙茅”。

茅台开创了生肖酒的玩法,市场的热捧令其也成为生肖酒市场的最大赢家,可其他品牌的生肖酒其实大多不温不火。

以兔年生肖酒为例,2022年,五粮液推出了以“五粮浓香点滴珍藏”为主题的生肖酒,888ml单瓶礼盒装在天猫五粮液官方旗舰店的售价为1499元,页面显示,已售1000+,而500ml单瓶礼盒装的售价为2499元,页面显示已售2000+。

而这已经算是酒企线上生肖酒销售的佼佼者了。在天猫,泸州老窖2023兔年生肖新春礼酒52度1.2L累计已售400+,国窖1573兔年生肖定制酒55度1L累计已售100+。

生肖酒的核心功能是收藏与溢价,但其他品牌的生肖酒显然没有像茅台生肖酒一样的收藏价值和溢价空间。2018年,生肖酒概念被茅台带火时,许多品牌的生肖酒曾出现了明显的溢价,据一位业内人士表示,自己用2000元/瓶的价格入手了几瓶某品牌狗年生肖酒,当时该产品一度炒到2800-2900元,可惜最后市场价跌落到1600-1700元左右,“几瓶酒砸在了手里”。

而今年,除茅台外,龙年生肖酒基本保持在原价左右。原价698元一瓶的舍得甲辰龙年生肖酒在第三方平台到手价为598元,有超1000人付款;建议零售价1599元一瓶的五粮液888ml龙年生肖酒,到手价为1499元。

生肖酒市场看似火热,可这种火热似乎也只属于茅台。

高端化?靠生肖酒不顶用

销量的不足,并没有阻挡酒企对生肖酒的热情。尤其是在即将迎来的龙年,市场上几乎已经集齐了所有品牌的生肖酒,如梦之蓝的洋河68度1升装“龙行好运”甲辰年生肖纪念酒、五粮液的500ml“游龙精品款”及1.5L“升龙陈酿款”、郎酒的龙耀神州酒、青花郎、红花郎·红十五…

生肖酒,可以说是酒企为了迎接春节消费旺季所做的一次预热,而更深层次、更重要的,作为两种传统文化结合的产物,生肖酒也是酒企比拼文化底蕴的一个“战场”,以便在春节时俘获更多的消费者。

正因为如此,每年“盛装出席”的生肖酒寄托了品牌向高端化方向发展的希望。从价格上看,各大酒企的生肖酒定价普遍在1000元以上,价格偏高端;从消费场景看,相比“喝”,生肖酒主打“藏”和“送”,尤其是后者,生肖酒集中在过节前推出,主要就是迎合春节的送礼需求,彰显品牌的调性和品牌。

但目前来看,除了茅台,其他品牌在生肖酒上的尝试完全不足以支持其冲刺高端化。

为什么?一方面,生肖酒正陷入高度的同质化,而这种同质化主要表现在外包装表象的同质化;

举个直观的例子,2022年,洋河、泸州老窖的虎年生肖酒由于共同选择了以民间传统的布老虎形象为酒瓶包装设计,最终大同小异的包装设计导致双方尴尬“撞衫”。很显然,当前酒企推出的生肖酒,从形象上看,普遍是结合生肖对外包装进行改造,这致使市面上的生肖酒大多都围绕瓶体来做文章,相似度较高。

同时,新瓶装旧酒的模式化,侧面暴露出的问题是,生肖酒的酒本身没有品质上的提升,这在一定程度上也决定了它无法帮助品牌实现品牌形象的升华。

另一方面,随着生肖酒在市面上越来越多,无论对一个品牌还是对一个行业来讲,产品的稀缺性都是逐渐被弱化的,这使得生肖酒的溢价空间正在缩小,即使是茅台也不例外。所以,生肖酒已经越来越难以强化和提升品牌的形象,助力高端化。

很多生肖酒的市场价低于官方指导价便是直观的表现。比如建议零售价1599元一瓶的五粮液888ml龙年生肖酒,到手价为1499元,指导价1399元的红花郎·红十五(甲辰龙年限量版)在淘宝不同店铺的价格,最低至899元。就连茅台,谁也没想到“龙茅”的价格会在一周内迅速滑落,市场上对其的预期也不乐观。

不过,生肖酒价格的回落,或许也意味着回归真正的价值,炒作的手段不再起效。

茅台也玩不动生肖酒了?

当前的龙茅,或许将重复虎年生肖酒过山车式的经历。

2022年初,茅台如期推出虎年生肖酒,年前的价格最高达到了每瓶8000元,多地出现全款预订的情况,不少经销商表示他们自己都拿不到酒。而春节一过,价格骤降,几近腰斩,之后更一路下跌。在某二手平台上,这款生肖酒现在的价格普遍在3000多元。同样是国人更偏爱的生肖年,龙茅价格跌得更快。

实际上,从狗年起,茅台生肖酒的价格就不再坚挺。这一方面是和茅台不断增加生肖酒的产量有关,市场上的生肖酒投放量多了,价格自然回落,但更关键的是消费者在看透了生肖酒的炒作套路后已然回归理性,又或者说消费者对生肖酒的热情不复以往。

如一位烟酒专卖店的老板称,“价格是炒起来了,但是问的人多,买的人少。”另外,不少收藏者也表示,“几乎每年都是春节前后狂涨,后面半年眼见着它慢慢跌,导致买也不是,不买也不是。”

生肖酒这一概念,与其说是作为一个新品类存在,更确切的其实是基于稀缺性进行炒作的营销产物,因为就产品而言,生肖酒本身与品牌的其他酒并没有区别。如今在各大酒企的参与下,生肖酒俨然成为一种类节日营销的IP产品,而作为开创者的茅台,当前其生肖酒的市场冷淡无疑映射出这一行业性营销IP的刺激效应正在弱化。

这有些像双十一之于电商。起初双十一依靠低价促销成功占领消费者心智,最大化刺激了消费者的消费欲望,使之带来了零售数字的跨越式攀升,但最近几年,显而易见的冷清直观证实了双十一影响力不再。

本质上,这一现象的背后都潜藏着相同的问题,在行业逐渐到达增长天花板的背景下,产品和营销创新力的流失几乎成为必然。

回顾2023年的白酒行业,白酒卖不出了的信号和去库存的艰难,成为压在酒企和经销商头上的“大山”。数据显示,截至2023年三季度末,20家A股上市白酒企业存货总额为1363.54亿元,其中贵州茅台、洋河股份、五粮液、泸州老窖、山西汾酒5家酒企存货均超百亿元。

受此影响,很多白酒市场成交价低于经销价,价格倒挂现象严重。

生肖酒固然为白酒市场创造了热度,可它改变不了行业的冷意。有记者走访了北京部分终端市场,根据与各烟酒店店员的交流,虽然生肖酒当下火热,很多消费者前来询购,但对标品而言,并未形成实质性消费,“目前整体存货量仍承压”。

一是大同小异的生肖酒玩法,早已无法挑起消费者尤其是潜在的年轻消费用户的兴趣,二是产品本身创新的匮乏根本无法支撑生肖酒的长期消费。

对茅台来讲,亦是如此,一旦少了品牌赋予产品的高溢价,所谓的生肖酒或许顶多剩下聊胜于无的收藏价值。

评论