界面新闻记者 |

上周(1月15日-1月21日)A股共200家公司披露了2023年度业绩预告。144家预喜(117家预增、26家略增、1家续盈),15家预减,18家预亏,23家扭亏。

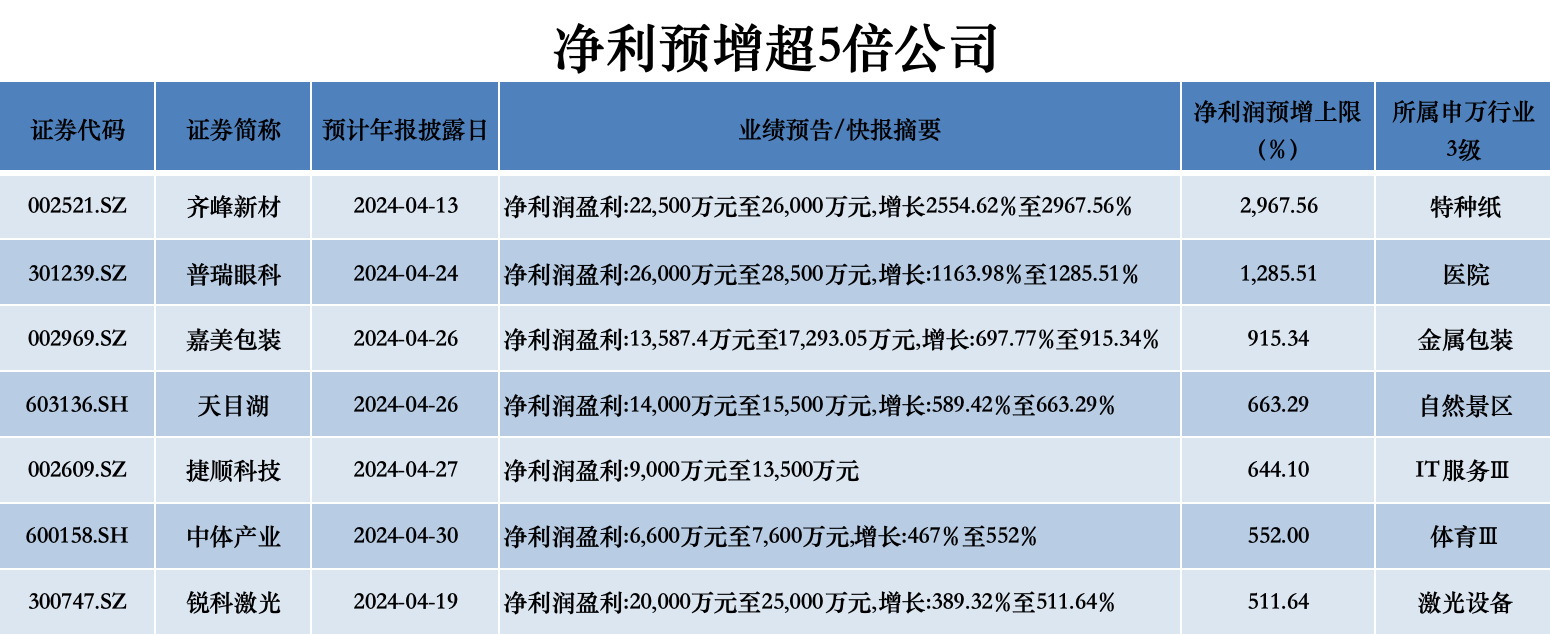

其中,齐峰新材(002521.SZ)、普瑞眼科(301239.SZ)分别以最高近30倍和近13倍的净利润同比增幅,跻身年报预增榜第一、第二。

18家预亏公司中,“新能源汽车第一股” 北汽蓝谷(600733.SH)亏损金额最高,一年亏掉52亿元至57亿元。以2023年净利润上限计算,近4年该公司累计亏损额超过220亿元。

经历了2022年扣非净利润首亏之后,装饰原纸龙头齐峰新材在2023年迎来业绩爆发,预计去年净利润2.25亿元~2.6亿元,同比增长25.55倍~29.68倍,成为截至目前的“年报预增王”。 业绩大增原因在于客户需求旺盛,公司产销量明显增加;主要原材料价格下降,成本降低;持续优化产品结构,有效推进降本增效措施。

在房地产市场下行的背景下,齐峰新材却产销两旺。对此,公司证券部相关负责人向界面新闻表示,公司业务跟房地产周期不是很同步,虽然说房地产销售市场不好,但房屋二次、三次装修的需求还是比较多。

分季度来看,2023年一季度,齐峰新材延续颓势,单季度净利亏损183.22万元,进入第二季度,公司业绩开始发生扭转,单季度实现净利4979万元,进而拉动上半年净利润同比增长超2倍。第三季度业绩则全面爆发实现净利润1.09亿元,同比大增10倍,这也是公司自上市以来首次单季度利润超1亿元。据业绩预告上限则算,公司四季度净利润最高仍可达到1亿元,同比大增约20倍。

普瑞眼科暂登年报预增榜“第二”,预计2023年实现营收26.8亿元~27.1亿元,同比增长55.30%~57.04%,实现净利润为2.6亿元~2.85亿元,同比增长1163.98%~1285.51%。

普瑞眼科净利润能实现超10倍增长主要原因在于前期可比基数较低,2022年公司受消费需求萎缩等影响较大,2023年公司抓住消费复苏以及患者对眼健康需求增加的机遇,整体业绩恢复较快增长,尤其是上年度积累的存量就医需求在2023年上半年度集中释放,公司成熟期医院的业绩贡献是公司整体业绩增长较大的最主要因素。另外,公司2023年初完成对东莞光明眼科医院的并购,其良好的业绩也为公司整体利润增长作出较大贡献。

普瑞眼科2022年7月在深交所创业板挂牌上市,主营业务为向眼科疾病患者提供专业的眼科医疗服务,公司的产品或服务主要包括屈光项目、白内障项目、医学视光项目和综合眼病项目。2022年,公司实现营收约17.26亿元,归母净利润仅有0.21亿元。

不过,尽管2023年全年业绩大涨,但分单季度来看,普瑞眼科去年第四季度或出现亏损。2023前三季度公司共录得归母净利润约3.17亿元,以此计算,第四季度或亏损约0.32亿元~0.57亿元。

饮料包装商嘉美包装(002969.SZ)发布业绩大增预告后股价第二天便迎来一字涨停,公司预计2023年实现净利润1.36亿元~1.73亿元,同比增长约7~9倍;实现扣非后净利润1.25亿元~1.62亿元,同比增长约10~13倍。业绩增长主要系2023年度终端消费需求恢复常态,公司客户订单数量回升至正常可比年份平均水平。2022年公司净利润从2021年的1.64亿元降至1703.18万元。

作为中国饮料服务平台,嘉美包装主要客户包括养元饮品、王老吉、银鹭集团、达利集团、承德露露、喜多多等国内知名食品饮料企业。

在此次迎来业绩大涨之前,嘉美包装经营业绩已连续多年陷入增长瓶颈。早在2016年,公司营业收入就达到29亿元,净利润近2.5亿元;而此后4年至2020年,公司营收均在29亿元上下波动,净利润增降交替,大幅波动,始终在1.8亿元以下徘徊。直至2021年营收突破34亿元,但净利润不及1.7亿元。2022年则再度陷入低谷。

天目湖(603136.SH)预计2023年净利润1.4亿元~1.55亿元,同比增加589.42%~663.29%。业绩增长主要因为2023年在政策与市场的双重带动下,国内消费及旅游市场迎来了快速复苏,公司把握机遇,充分发挥一站式旅游模式的优势,拉动多项业务板块的业绩,整体经营管理成效明显。

天目湖为江浙沪周边游旅游地。方正证券最新研报认为,天目湖在疫情期间受定位野奢的竹溪谷酒店等提供业绩向上驱动,2023年客源受长线游分流已在预期之内,展望2024年,虽国民出游热情预计将延续、但性价比仍为大众旅游消费基调,2023年上半年公司山水园+南山竹海等传统景区业务仍贡献61%的收入,未来依旧为公司经营重点。

捷顺科技(002609.SZ)预计2023年净利润9000万元~1.35亿元,同比增长约396%~650%。公司表示,报告期内停车场云托管SaaS业务、智慧停车运营业务、停车时长业务、停车场数字化运营业务等创新业务实现较快增长,在公司营业收入中占比持续提升,从而带动公司整体营业收入增长。同时,创新业务的增长持续优化公司的收入结构、盈利能力以及改善公司的现金流。

捷顺科技能实现超高业绩增幅与前期基数低有关。2019年-2021年,公司净利润分别为1.42亿元、1.60亿元及1.61亿元,到了2022年则骤降至1814.26万元。

中体产业(600158.SH)预计2023年归母净利润约为6600万元~7600万元,同比增加467%~552%;扣非净利润约为7300万元~8300万元,同比增加931%~1072%。业绩增长主要原因在于,体育服务业方面积极拓展马拉松等优质赛事资源;体育制造业方面新生产线落成并投入生产;体育产品销售方面创新产品销售模式、开发销售渠道;体育地产等重点项目启动交付。

据了解,中体产业成立于1998年,是国家体育总局为实际控制人的一家A股主板上市公司。公司长期以来专注于体育本体产业的发展,业务覆盖体育本体产业全领域。

2023年前三季度,中体产业尚处于亏损状态,净利润为亏损约3900万元,主要因为一季度发生亏损约5100万元。据全年业绩预告测算,公司四季度盈利约1.05亿元~1.15亿元,不仅环比扭亏,且创下公司单季度盈利首次破亿记录。

国内光纤激光器龙头锐科激光(300747.SZ)预计2023年净利润2亿元~2.50亿元,同比增长约4倍~5倍;预计扣非净利润1.5亿元~1.9亿元,同比增长约16倍~21倍。

对于业绩增长原因,锐科激光表示,公司完成了多款新产品的研制及发布,扩展激光应用场景,提升售后服务时效性和管理能力,2023年激光器销售数量和销售收入同比上升。同时在原材料降本、研发设计降本等方面发力,产品毛利率同比提升显著。

锐科激光能实现超高业绩增幅主要原因在于公司2022年业绩陷入低谷,受宏观经济和光纤激光器市场环境日趋竞争激烈等多重因素影响,全年激光器价格下调幅度较大。而此前的2019年-2021年净利润在3亿元~5亿元左右。以2023年业绩预告中值来看,净利润仅约2021年净利润的一半。

上周还有18家公司披露了业绩亏损预告,北汽蓝谷、亚邦股份(603188.SH)、铭普光磁(002902.SZ)、东易日盛(002713.SZ)、力盛体育(002858.SZ)、久其软件(002279.SZ)、长远锂科(688779.SH)、安源煤业(600397.SH)8家公司预亏金额超1亿元。

其中,北汽蓝谷亏损数额巨大,预计2023年净利润亏损52亿元至57亿元,这已经是该公司连续第四年大幅亏损超50亿元。以2023年净利润上限计算,近4年北汽蓝谷累计亏损额超过220亿元。

对于全年业绩巨亏原因,北汽蓝谷总结为:新能源汽车市场竞争愈发激烈,公司积极开拓市场,锐化品牌形象,提升运营效率,在技术研发、品牌渠道建设等核心能力上持续投入,对公司短期业绩产生一定影响。同时,规模效应暂未显现,导致产品成本阶段性偏高。

其实,2023年,北汽蓝谷基本达到了年初的“上量”目标。根据北汽蓝谷最新披露的产销快报,子公司北汽新能源全年累计销量92172辆,同比增长83.69%;公司旗下极狐汽车与BEIJING品牌电车2023年累计销量分别为30016辆和62156辆,同比分别增长138%和66%。不过这一成绩在竞争激烈的中国新能源车“后起之秀”中仍难以突出重围。

贵为“新能源汽车第一股”,过去几年,北汽蓝谷持续亏损,与费用偏高也有关系。如2022年,公司期间费用合计达45.70亿元,占了营业收入的48.03%。公司还存在一定的财务压力。截至2023年9月末,公司资产负债率为72.12%。而在2021年5月、2023年4月,公司相继实施定增,合计募资115.45亿元。

评论