界面新闻记者 |

针对溢价六倍收购的亏损海外企业,炬光科技(688167.SH)1月22日晚间公告披露了更多标的公司的财务数据。

去年11月,炬光科技披露重大资产购买预案,公司拟通过全资子公司香港炬光,以自有资金、自筹资金等方式,现金支付购买SMT持有的SUSS MicroOptics SA(以下简称“标的公司”、“SMO”)100%股权,交易对价总计7554.05万欧元,约合人民币5.83亿元。同时,炬光科技承接SMT对标的公司的股东贷款金额为1691.84万欧元,约合人民币1.33亿元。

1月16日,炬光科技发布公告称,上市公司已完成对标的公司的股权收购,标的公司为上市公司的全资子公司,纳入合并报表范围。

炬光科技1月17日召开电话会议,针对投资者关心的收购案有关问题进行回应。上市公司回应内容包括标的公司基本情况介绍、交易方案、并购后整合运营计划及协同效应等方面,投资者也对标的公司的光通信业务、标的公司新客户的开拓、标的公司的国外客户、在汽车应用领域的业务发展等方面进行提问。

1月19日,上交所就公司收购资产事项向炬光科技下发监管工作函。

根据炬光科技1月22日所披露的关于收购事项的补充公告,标的公司2023年前三季度呈现亏损情形,主要受收购前标的公司现有客户对于潜在收购方不确定性和标的公司战略定位不确定性担忧导致收入下降、营业成本及期间费用中的人工成本上升、汽车光学产品业务毛利率下滑等因素综合导致。截至2023年末,标的公司在手订单约合1.21亿元,较截至2023年9月末的在手订单上升81.27%。预计标的公司2024年可以实现扭亏为盈,预计相关因素不会对标的公司的经营及业绩表现造成持续不利影响,标的公司持续经营能力未发生重大不利变化。

公告显示,标的公司多年来积累了丰富的精密微纳光学元器件设计、制程工艺开发经验,通过持续研发投入实现技术迭代升级和新技术新产品开发,形成了突出的技术研发优势。多项核心技术均为自主研发。

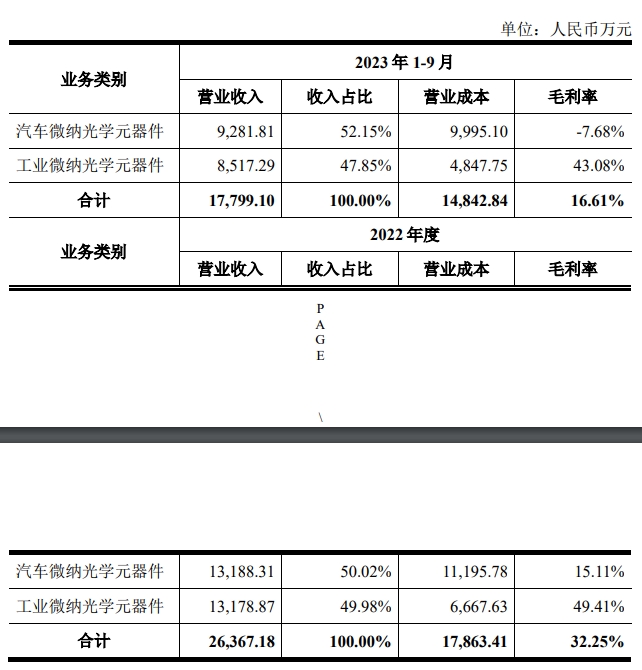

虽然炬光科技称标的公司2024年有望扭亏,但该公司2023年前三季度毛利率已在大幅下滑。公告显示,标的公司2023年1-9月综合毛利率为16.61%,较2022年度下降15.64个百分点。报告期内,占据公司营收“半壁江山”的汽车微纳光学元器件业务毛利率由2022年的15.11%降至-7.68%;占比营收48%的工业微纳光学元器件业务毛利率由49.41%降至43.08%。

炬光科技还提到,标的公司主体位于瑞士,在适用法律法规、会计税收制度、商业经营模式、地区文化等方面与公司存在差异。本次交易完成后,标的公司的主营业务将与公司现有业务进行整合,存在因上述差异事项导致整合后业绩无法达到预期效果从而对公司业务发展产生不利影响的可能。

商誉方面,上述公告显示,根据中国企业会计准则的规定,炬光科技本次交易的标的资产属于非同一控制下的企业合并,本次交易预计将形成约2.84亿元的商誉(最终以交割日评估结果为准)。

炬光科技于2021年底上市,在2022年实现营收净利双增后,因2023年半导体行业下游需求不及预期,公司业绩现大幅下滑。2023年前三季度,公司营收同比减少3.67%至3.84亿元,归母净利润大幅减少59.86%至0.43亿元。

2023年年底至今,炬光科技股价下跌幅度明显,由130元/股左右跌至目前的87.98元/股,已跌去超过三成,逼近发行价78.69元/股,较上市之初走出的股价高点231.21元/股跌去六成。

炬光科技1月21日晚间发布公告称,公司控股股东、实际控制人、董事长、总经理刘兴胜提议公司以集中竞价交易方式回购公司股份。本次回购的资金总额不低于2500万元(含)、不超过5000万元(含)。

评论