文|天下财道 周蓉

近日,一则回购公告再次将昔日国产奶粉龙头企业——贝因美(002570)拉进投资者的视线。

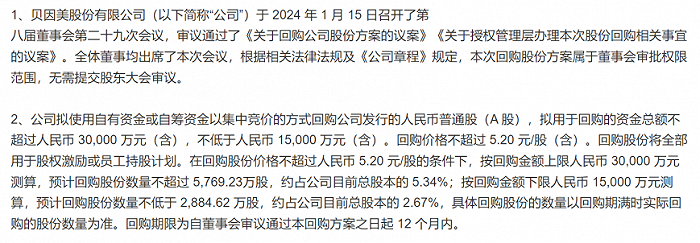

1月16日,贝因美发布公告称,拟使用1.5亿元至3亿元自有或自筹资金回购公司股票,目前贝因美市值仅约41亿元。

(来源:公司公告)

但在回购公告发布后,贝因美的股价仅在次日短暂冲高,之后便连跌创出历史新低。回购公告未能止住股价“跌跌不休”的态势,在股吧评论区,投资者看法分歧很大。

(来源:东方财富网)

边回购边借钱

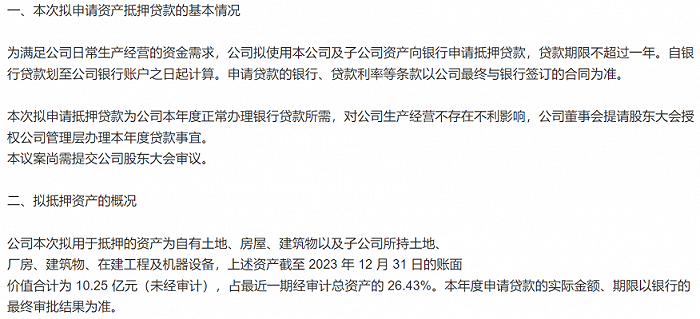

目前暂不清楚,贝因美回购的资金,到底是来自于自有资金,还是自筹资金。不过,值得关注的是,在回购计划发布的前一天,贝因美还发布了一则向银行申请抵押贷款的公告。

公告称,此次抵押贷款的用途为公司日常生产经营的资金需要,抵押资产基本是母子公司的土地、厂房、建筑物及在建工程,其账面价值合计超10亿,占最近一期经审计总资产的26.43%。

(来源:公司公告)

贝因美的资产负债率也处于行业较高水平。一般来说,资产负债率越高,企业的财务风险就越大。在高资产负债率的情况下,企业需要面对更多的利息支出,这会对企业的盈利能力造成压力。

根据公司2023年三季报,贝因美资产负债率为57%,同行业的三元股份、中国飞鹤分别为41%和26%,外资企业澳优2022年底资产负债率为43%,均明显低于贝因美。

不仅偿债压力大,贝因美在利润和分红方面的表现也欠佳。

贝因美最近的一次分红是在2014年,之后再未有过分红。

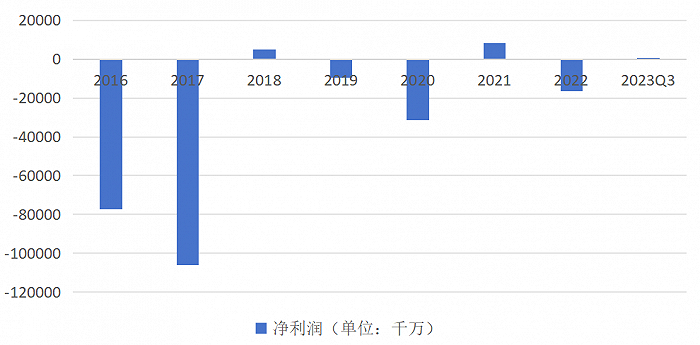

自2016年以来,贝因美7年里只有两年实现了盈利,其余5年均在亏损,并且亏损金额远大于盈利金额。

(数据来源:公司财报)

在自身资金紧张的情况下,边回购边借钱的合理性及公司未来前景如何,引起不少投资人议论。

实际上,贝因美在回购上早有举动。在此次回购公告发出前6个月,贝因美刚刚完成了2022年回购计划的最后一笔。回购全程耗资1.04亿元,时间跨度从2022年9月至2023年6月。

然而,令人遗憾的是,这些回购行动并未对公司股价产生显著的提振效果,期间公司股价反而下跌超过20%。

(来源:东方财富)

此外,自2018年以来,贝因美已经实施并完成了三次回购,累计耗资2.41亿元。综合来看,效果并不明显。

有市场观点认为,贝因美在负债压力较大情况下,依然坚持进行回购,与公司控股股东的高比例质押,也不无关系。

目前贝因美公司的第一大股东为贝因美集团有限公司(下称“贝因美集团”),持有公司17.72%的股份,贝因美的实际控制人为谢宏。

(来源:东方财富网)

(来源:爱企查)

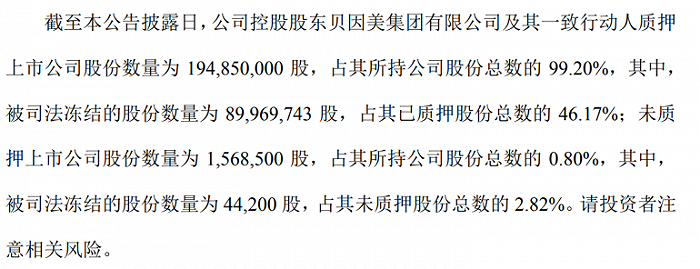

贝因美集团在2018年底的质押比例已高达84.85%。根据2023年12月8日的最新公告,贝因美集团的质押比例已升至99.20%。这一现象引发了市场对控股股东资金状况的担忧。

(来源:公司公告)

近年来,贝因美集团的财务状况并不乐观。根据公司财报,2022年年底,该公司的资产负债率已达91.32%,亏损5.4亿元。2023年负债率还在上升,截至2023年第三季度,公司负债率高达93.29%,亏损2200万元。

在未来半年内,贝因美集团需要偿付的债务金额高达6.28亿元。贝因美集团也坦承自己“面临较大资金困难”。

由于债务问题,贝因美集团多次陷入股权纠纷,股份遭到冻结。

2023年12月6日,因股权回购纠纷,杭州中院对贝因美控股股东贝因美集团名下财产采取了保全措施:冻结贝因美集团持有贝因美3701万股。

根据2023年12月1日贝因美发布的公告,目前贝因美集团已质押股份总数的46%被司法冻结。

(来源:公司公告)

尽管贝因美在公告中一再强调,目前不会因股份质押风险引发上市公司控制权变更,但市场投资者对此仍存担忧。

在质押比例持续高企、债务压力庞大的背景下,贝因美集团的回购行为以及负债的不断增加,使得公司及控股股东的资金状况备受关注。

何时重回巅峰

实际上,贝因美曾有过高光时刻。在2009年三聚氰胺“毒奶粉”事件爆发之时,贝因美作为少数几个没有被检测出问题的企业,市场占有率一度飙升至国产奶粉行业第一,奶粉行业第三。在2011年4月,更是头顶“国产奶粉第一股”光环高调上市。

但随着内外环境的变化,贝因美的经营状态也出现波动。

一方面,我国新生婴幼儿数量下降,婴幼儿配方奶粉市场的增长势头逐渐减弱。

据鲸参谋平台数据显示,2023年,我国奶粉市场的销售情况出现了下滑趋势。在京东平台上,2023年奶粉市场的销量仅为7800万+,相较于去年同期,下滑幅度达到了19%;销售额也降至近270亿元,同比下降约5%。

在奶粉市场规模缩小及竞争愈加激烈的背景下,贝因美在消费市场和资本市场均面临较大压力。

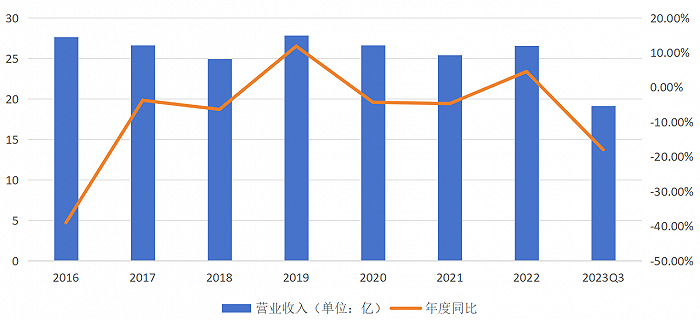

另一方面,自2016年之后,贝因美营收一直难有突破,维持震荡中下滑的态势。

(数据来源:公司财报)

从财务数据的角度来看,2023年前三季度,贝因美的销售费用同比增长6%,超过6亿元。然而,公司的营收并未实现同步增长,这说明销售效果有待提升。

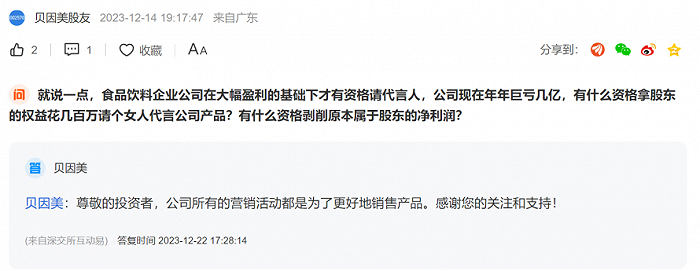

有投资者注意到了相关现象,在“问董秘”上提问,在公司年年亏损几亿的情况下,为何仍要花费几百万元请女明星代言。

(来源:东方财富网)

此外,截至2023年前三季度,贝因美的库存周转天数也增长至116天,这一数据对比2022年同期有所上升。

回顾2022年前三季度,贝因美的毛利率处于近三年的最低点,仅为42%。当时的存货周转天数却比2021年减少了近一半,仅为99天。

结合这两项数据,可以推测2022年前三季度,贝因美可能因为促销清库存的影响,导致公司毛利率下降。这表明公司在产品定价能力上存在一定的弱势,替代品众多,因此需要在市场营销上投入更多的资源以刺激销售。

贝因美官网信息显示,公司业务领域除了婴幼儿奶粉,还涵盖了成人奶粉、零食、辅食、母婴用品等多个领域。

然而,据2022年年报数据,贝因美超过85%的营收来自奶粉产品,其中婴幼儿奶粉占据了绝大部分。这一情况无疑给公司带来了更大的压力,特别是在我国生育率持续下降、婴幼儿配方奶粉需求萎缩的市场环境下。

在鲸参谋电商大数据发布的“2023全年度奶粉十大热门品牌销量榜单”中,已无贝因美的身影。

(来源:鲸参谋电商大数据)

企查查信息显示,贝因美目前面临的自身风险和周边风险都比较高,值得引起公司的重视。

(来源:企查查)

(来源:企查查)

随着婴幼儿食品安全新国标的通过,奶粉企业的资金、技术研发、工艺、原材料、品控管理、产品检测等方面都面临更高的要求。这也将进一步加速行业洗牌,对贝因美等企业提出了严峻的挑战。

当然,作为曾经的行业龙头,贝因美也有自己的特点和优势。

2023年,婴幼儿奶粉新国标实施,贝因美旗下爱加、可睿欣、菁爱等明星产品率先拿到配方注册资质。

尽管如此,面对市场压力和竞争挑战,贝因美需要在提高产品品质、优化销售渠道、降低营销成本等方面加大努力,才有望与股票回购的努力形成共振,以回报不离不弃的投资人的信任。

评论