界面新闻记者|梁怡

近日,恒升医学科技股份有限公司(简称“恒升医学”)提交北交所上市申请。

恒升医学成立于2010年,主营业务为血糖监测及糖尿病管理产品、医用耗材和试剂的研发、生产和销售以及相关产品和医用设备的代理业务。

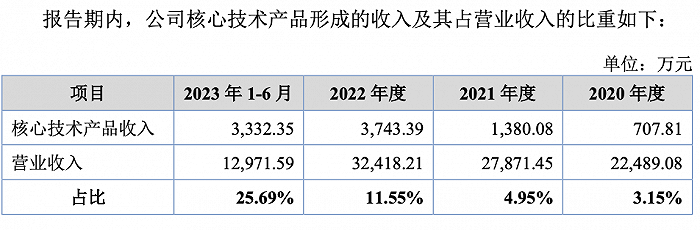

发展近10年,恒升医学主要依靠技术授权与贴牌生产代理模式,直到2021年自主研发的血糖监测相关产品才成功上市,2022年核心技术产品的收入占总收入的比重仅为11.55%。

此外,在血糖监测相关产品产能利用率不达标、产销率极低的前提下,公司募资扩产是否有必要?

含“技”量仅11.55%

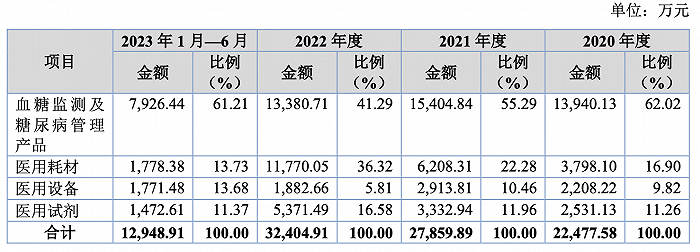

报告期内(2020年-2022年以及2023上半年),公司营业收入分别为2.25亿元、2.79亿元、3.24亿元和1.3亿元,净利润分别为3132.58 万元、4442.44万元、4148.34万元和2226.35万元。

从收入结构来看,公司以血糖监测及糖尿病管理产品为主,报告期内其收入占比分别为62.02%、55.29%、41.29%,主要由血糖试纸、血糖仪、博士医生胰岛素泵构成。但同期,医用耗材的收入快速上涨,2022年达到1.18亿元,占比达到36.42%,其主要包括防护类耗材、义齿等。

其中,血糖监测及糖尿病管理产品又以血糖试纸为主。报告期内,公司血糖试纸的营业收入分别为1.24亿元、1.34亿元、1.21亿元及7120.50万元,而血糖仪的收入仅377.57 万元、483.33万元、312.38万元及260.17万元。

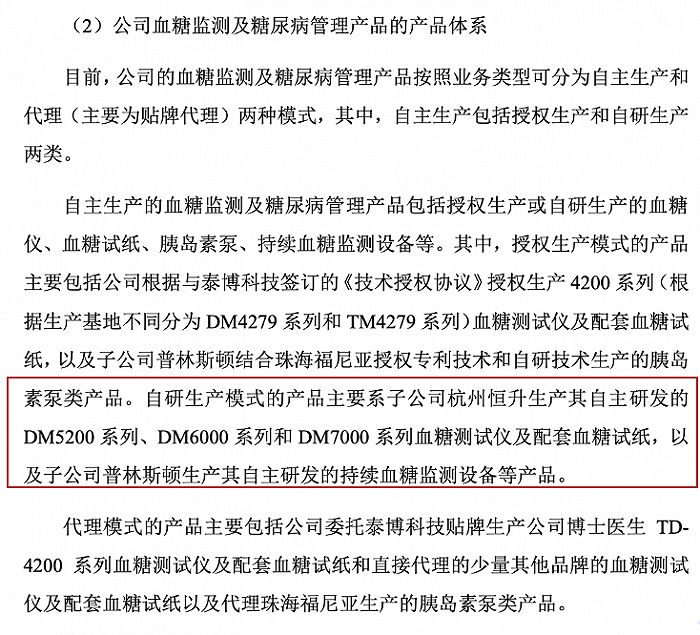

界面新闻注意到,恒升医学更像一个血糖监测产品贴牌代理商,而公司直到2021年自主研发的相关产品才成功上市。

招股书显示,报告期内,公司业务模式分为代理、授权生产和自研生产。在代理模式下,公司主要为贴牌泰博科技生产的血糖监测产品、其他厂家生产的医用设备、医用耗材、医用试剂;授权生产模式为泰博科技授权公司生产的血糖监测产品及福尼亚授权公司生产的博士医生胰岛素泵;自研生产模式包括自研血糖监测及糖尿病管理产品、义齿、卡纳思生化试剂、防护类物资等。

2021年、2022年和2023年1-6月,恒升医学自研血糖监测及糖尿病管理产品的销售收入分别为432.60万元、3287.39万元和3045.44万元,占当期营业收入的比例分别为1.55%、10.14%和23.48%。

因此,这也导致公司含“技”量非常低。报告期内,核心技术产品的收入占总收入的比重分别为3.15%、4.95%、11.55%、25.69%。

同期,恒升医学的研发投入远低于销售费用。公司的研发费用分别为615.76万元、976.95万元、1024.34万元和531.20万元;而销售费用分别为4861.10万元、5972.98万元、5498.30万元和2825.07万元。

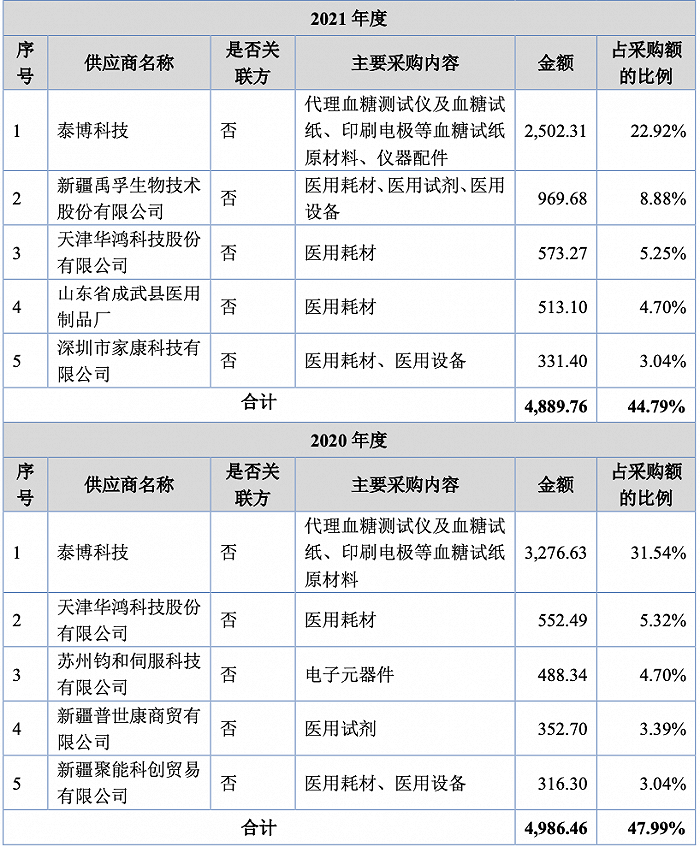

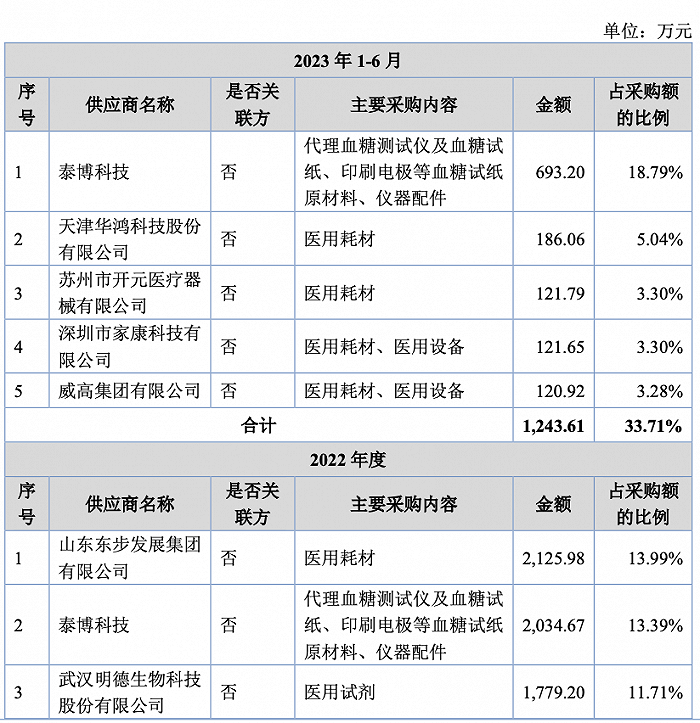

2022年第一大供应商刚成立

招股书显示,2020年、2021年,恒升医学的第一大供应商均为泰博科技,采购金额分别为3276.63万元、2502.31万元,占比相对另外四大供应商遥遥领先。

而2022年,山东东步发展集团有限公司(下称“东步发展”)“突击”成为恒升医学的第一大供应商,公司向其采购的产品主要为医用耗材,金额为2125.98万元,但2023年上半年又不在前五大名单之列。

天眼查显示,东步发展成立于成立于2021年11月18日,2022年7月18日注册资本由300万元变更为1亿元,实缴资本不详,人员规模小于50人,参保人数4人,实际控制人为吴东,持有51%的股权。

扩产是否有必要?

本次IPO,恒升医学拟募集资金2.5亿元,其中5660万元用于血糖试纸和血糖仪器扩产建设项目、7470万元用于研发中心建设项目、5540万元用于营销网络建设及信息化升级项目,以及剩余6330万元补充流动资金。

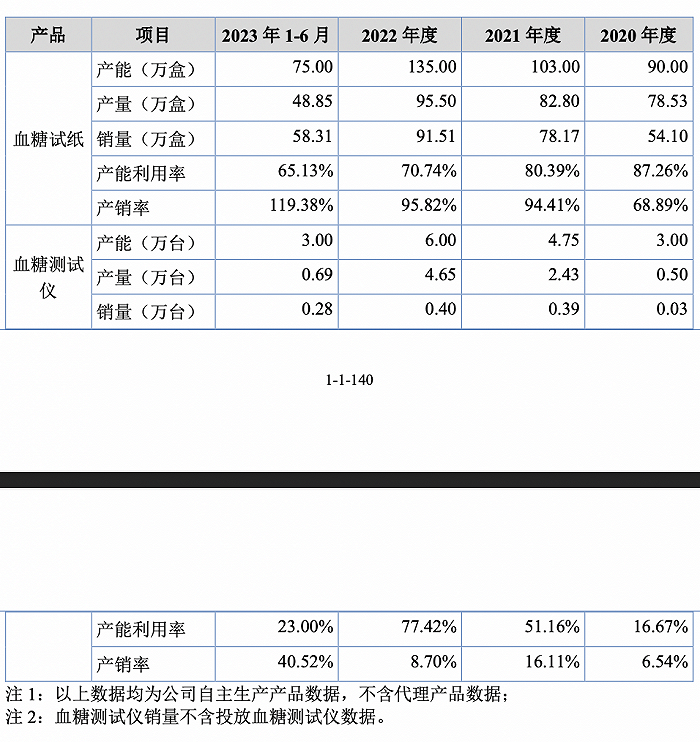

其中,在血糖试纸和血糖仪器扩产建设项目中,建设完成后可实现年产800万盒血糖试纸和8万台血糖仪器的生产能力。

界面新闻注意到,恒升医学相应产品的产能利用率并不达标。

报告期内,血糖试纸的产能利用率持续下滑,其中2022年为70.74%,对应产能135万盒,而扩产800万盒约为2022年的近6倍,产能利用率不足下扩产能否消化?

血糖测试仪方面,报告期内,其产能利用率在持续上涨,2022年最高也才达到77.42%,更糟糕的是,产销率数据非常差,最高甚至不超过20%,因此这扩产的产品卖给谁?

事实上,国内市场血糖仪的市场规模仍有很大发展空间。据招股书引用的相关数据,2021年,我国血糖测试仪市场规模为50.2亿元,预计到2026年我国血糖测试仪的市场规模有望达到68.2亿元。

目前,三诺生物(300298.SZ)已经发展成为国内血糖监测零售市场龙头企业,占据零售市场近50%的份额,2022年公司实现营业收入28.14亿元,其中血糖监测系统实现收入20.04亿元。

因此,相比当下,未来恒升医学血糖仪的业绩或存在提升空间,但关键在于产品是否足够有竞争力、是否能卖出。

但值得注意的是,报告期内,公司的销售区域集中在西北,其占收入的比重分别为65.16%、70.17%、76.98%和71.26%。

评论