文|时代财经App

深耕矿山服务行业的金诚信(603979.SH)再次向下游产业链延伸,仅以1美元收购非洲一座铜矿80%股权。

金诚信1月21日公告,公司拟新设境外全资子公司以1美元收购Konnoco (B) Inc.(下称KBI)持有的Lubambe Copper Mine Limited(下称“LCML”)之80%股权。同时,以1美元收购Lubambe Copper Holdings Limited(下称“LCHL”)向LCML提供的8.57亿美元贷款所形成的债权。

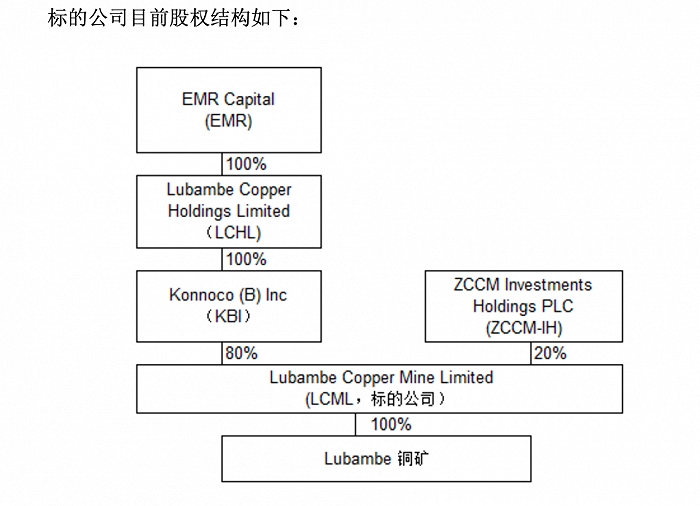

图源:金诚信公告

从标的公司股权结构上看,私募股权公司EMR Capital通过LCHL及KBI拥有LCML 80%的权益,LCML则全资持有Lubambe铜矿。该铜矿位于非洲赞比亚,矿权有效期至2033年4月28日,矿权面积5813.04公顷。截至2023年9月30日,该铜矿资源量(探明+控制+推断)为8660万吨,铜品位1.95%,酸溶铜0.35%。

换句话说,若上述交易完成,金诚信只用了1美元就能拿下这座铜矿80%的股权。同时,又用1美元的价格获得了LCHL对LCML约8.57亿美元的债权。

对金诚信而言,这笔交易明面上似乎稳赚不亏。

但“一分钱一分货”。从金诚信披露的财务指标看,标的公司持续经营能力较差,连年亏损,且严重资不抵债。为了维持Lubambe铜矿正常运营,金诚信还要另外投入一大笔现金。

1月22日下午,时代周报记者以投资者身份致电金诚信证券代表处,相关工作人员表示,对Lubambe铜矿的投资将分阶段投入,不会对公司现金流造成太大影响,“目前没有听说公司有融资计划。”

初期投资约3亿美元

公告显示,LCML主要从事Lubambe铜矿的地下开采及选矿业务,主要产品为铜精粉。自2017年起,LCML便是金诚信的客户,后者为Lubambe铜矿提供矿山工程建设及采矿运营管理服务,目前正在履行的相关合同期自2023年6月1日至2026年6月30日。这说明,金诚信对该矿山的资源和运营情况有一定的了解。

事实上,LCML的经营状况不容乐观。根据审计报告,2022年及2023年1-9月,LCML分别实现归母净利润-5832.34万元、-6031.67万元。于2023年9月30日,归属于母公 司股东权益为-1514. 69万元,流动资产2571.41万元、流动负债7627.64万元,该公司净资产为负,流动风险较高。而Lubambe铜矿设计规模为250万吨/年,但一直没有达产。

或基于上述多方面原因,EMR决定退出,由金诚信接手该铜矿。

为扭转LCML的经营现状,金诚信计划对Lubambe铜矿进行技改优化,初期投入约3亿美元。据公司同日所发布的可行性研究公告,初步估算项目爬坡期投资约1.14亿美元,维持运营投资约1.97亿美元;生产期内平均的现金成本为83.75美元/吨。按照铜价8300美元/吨,排产期14年计算,项目年均利润总额1588.15万美元,税后利润1268.82万美元;税后财务净现值(i=10%)为8419.10万美元,税后财务内部收益率17.36%,税后投资回收期7.40年。

不过,金诚信也提示说,由于经济效益估算基于一定的预设条件,经敏感性分析结果表明,销售收入、经营成本和建设投资对项目经济效益能力有较大影响。

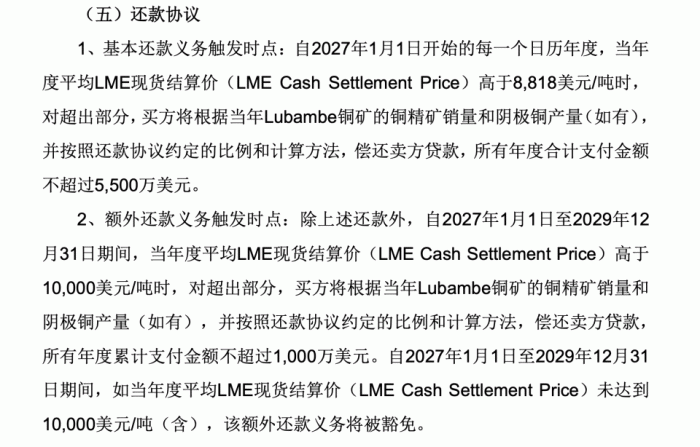

此外,根据拟定的收购方案,LCHL将向买方(即金诚信的全资子公司)提供4050万美元贷款,该笔资金将由买方通过贷款的方式提供至LCML,用于偿还LCML已有的第三方优先级商业贷款。

需要注意的是,该项贷款将根据买方和卖方所签署的还款协议约定进行偿还,若还款协议约定的还款义务未触发,则买方无需向卖方归还本项贷款。

同时,根据双方还款协议,是否偿还贷款、偿还贷款的比例不仅与LCML的业绩相关,还取决于届时铜价的上涨空间。如果LME现货结算价涨得多,金诚信子公司还需要多还钱。

图源:金诚信公告

财报显示,截至2023年9月末,金诚信现金及现金等价物余额为16.88亿元。金诚信指出,本次交易涉及的款项支付,将根据协议约定分阶段逐步支付,短期内不会对公司造成较大的资金压力。

“矿服+资源”两条腿走路

金诚信成立于1997年,是一家典型的家族企业。公司控股股东为是金诚信集团有限公司,直接及间接持有公司股权比例为40.28%,实际控制人是王先成、王慈成、王友成、王亦成、王意成五名自然人。这五人系同胞兄弟,并且已经签署一致行动人协议。金诚信现任董事长王青海,则是王先成之子。公司董事会目前也由王氏家族占据多数席位。

公司目前主营矿山开发服务业务,并向矿山资源开发业务拓展。矿山开发服务商处于矿山资源开发行业的上游,为矿山资源开发企业提供服务。

具体来看,矿山开发服务涵盖了矿山开发产业链的每一个环节,是指矿山资源开发企业将矿山地质勘查、设计研究、工程建设、采矿运营、选矿运营等环节和作业工序部分或全部外包给专业服务商而形成的供求关系的集合。服务商根据合同约定提供专业服务,矿山资源开发企业是矿山开发项目的产权所有者,矿山资源开发企业和服务商通过合同约定各自的权利和义务。

而近年来,金诚信逐渐向产业链下游延伸——下场收购矿山并建设投产。收购Lubambe铜矿是其中一例。

根据金诚信2023年半年报,公司已拥有贵州两岔河矿业磷矿采矿权、刚果(金)Dikulushi铜矿采矿权、刚果(金)Lonshi铜矿采矿权及其周边7个探矿权,并参股加拿大Cordoba矿业。随着公司自有矿山资源项目陆续建设及投产,资源开发业务将逐步涵盖矿山资源的并购、勘探、建设、采矿、选矿、冶炼、产品销售等业务。

2023年前三季度,金诚信实现营业收入53.12亿元,同比增长37.08%,净利润7.1亿元,同比增长60.7%。在三季度业绩说明会上,金诚信董事长王青海曾表示,公司资源项目所处地区安全形势总体较为平稳,各项目运营正常。公司已对项目进行了风险评估,并制定了相应的应急预案、安全管理措施等,后续将持续关注相关情况,及时作出应对。

谈及收购Lubambe铜矿的影响,金诚信表示,公司多年来为Lubambe铜矿提供矿山工程建设及采矿运营管理服务,对该矿山的资源和运营情况有一定的了解,根据可行性研究,项目的后续实施预计能够取得较好效益,本次收购Lubambe铜矿符合公司“矿服+资源”的长期发展规划。

评论