文|动脉网

又一家国产GLP-1药企启动IPO!

1月22日,杭州九源基因工程股份有限公司(后文简称“九源基因”)向港交所提交上市招股书,华泰国际为其独家保荐人。

据招股书透露,九源基因是国内将基因工程应用于医药行业的先行者,拥有逾30年研发、生产及商业化生物药品及医疗器械的经验。

在上市前,九源基因曾获得华东医药、浙大网新、杭州金投的投资。其中,截至最后实际可行日期,华东医药通过其全资子公司中美华东持有九源基因发行股本总额的约21.06%,为后者单一最大股东。

值得一提的是,由于GLP-1类药物因在体重控制方面存在巨大的潜力,这两年成为行业热议方向,入局者囊括了礼来、诺和诺德等跨国巨头,国内药企也在瞄准GLP-1类药物赛道投入研发,九源基因便是其中的入局者之一,也是临床试验进度较快的国产GLP-1。

回到业务层面来看,九源基因专注骨科、代谢疾病、肿瘤及血液四大治疗领域,并围绕此构建了一个多元化的产品组合,包括八款已上市产品,其中有中国首款重组人骨形态发生蛋白-2;以及超过10款在研产品。

需要提及的是,九源基因从2005年开始便开展GLP-1受体激动剂的研究,已开发出中国首款获得IDN批准的利拉鲁肽在研生物类似药,并于2017年至2019年间将该在研产品转让给中美华东。通过和中美华东的合作,该药物已经于2023年3月和6月成为中国首款获批用于治疗2型糖尿病以及减重的利拉鲁肽生物类似药。得益于过往在GLP-1领域的研发经验积累,九源基因进一步开发出另一款GLP-1受体激动剂司美格鲁肽生物类似药JY29-2,是潜在的中国首款司美格鲁肽生物类似药。

多款产品组合为九源基因带来了逾10亿元的年收入。招股书显示,2021年、2022年及截至2023年9月30日止九个月,九源基因的收入分别为13.07亿元、11.25亿元及10.22亿元。同期,期内净利润分别为1.19亿元、0.59亿元及1.11亿元。

可以说,在GLP-1备受瞩目的当下,九源基因的递表无疑为市场再烧了一把火。

缘起华东医药,九源基因布局当下最热GLP-1

九源基因的创业故事要从1993年开始讲起。

彼时,基因药物在国内还是一个新概念,入局者甚少。作为国内大药企,华东医药率先在该领域涉足,并在当年由公司的基因工程小组人员组建起了九源基因,以专注于基因药物研发。

据九源基因董事会主席兼总经理傅航此前接受《钱塘新区报》采访时提到,在创业初期,九源基因并不容易,其将几乎所有方向的基因药物都尝试开发过,但项目的筛选成为了一大难题。经过长时间反复论证和试验,公司才最终确定以G-CSF作为主攻项目的科研开发方向,并于1996年成功研制出重组人粒细胞刺激因子注射液——吉粒芬,自此进入基因药物市场。

进入新千年后,九源基因不断拓展产品线,逐步构建起覆盖骨科、代谢疾病、肿瘤及血液四大治疗领域的产品管线。

其中,招股书特别提到,九源基因早在2005年便在开展GLP-1受体(其为代谢疾病的一个主要治疗靶点)激动剂的研究。

需要着重强调的是,GLP-1是眼下医药行业的当红“炸子鸡”。一方面,GLP-1受体激动剂已在国际市场上取得显著市场认可,并超过胰岛素成为2023年全球应用最广泛的T2DM治疗药物;另一方面,GLP-1受体激动剂在减肥市场领域表现的巨大潜力,更是让其红遍全球。

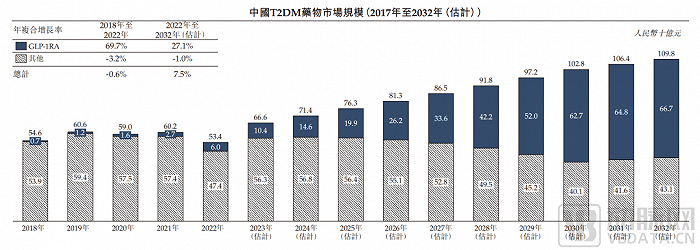

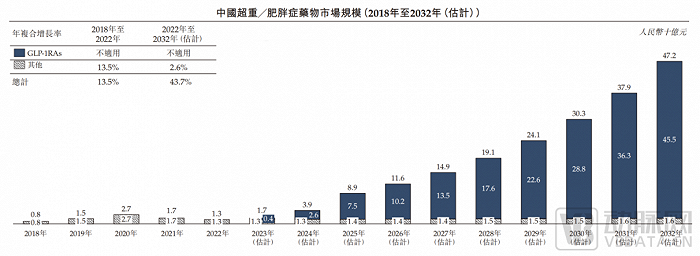

数据可以佐证。根据灼识咨询,中国T2DM GLP-1受体激动剂市场规模由2018年的7亿元扩大至2022年的60亿元,年复合增长率高达69.7%,预计到2032年将增长至667亿元;此外,中国肥胖及超重GLP-1受体激动剂市场规模将由2023年的4亿元增加至2032年的455亿元,空间巨大。要知道,司美格鲁肽产品在2022年的全球销售额已达到109亿美元,成为2022年全球十大最畅销药品之一。

(中国T2DM药物市场规模 图片来源:招股书)

(中国超重/肥胖症药物市场规模 图片来源:招股书)

正是基于上述因素,九源基因在招股书中也花了很大篇幅介绍其在GLP-1领域的进展。比如凭借旗下多肽药物技术平台,九源基因已开发出中国首款获得IND批准的利拉鲁肽在研生物类似药。

2017年至2019年期间,九源基因将在研利拉鲁肽转让给予中美华东,并与中美华东订立多份协议(后文统称“利拉鲁肽转让协议”)。根据利拉鲁肽转让协议,九源基因将利拉鲁肽产品(后文统称“利鲁平”)的生物类似药制剂转让予股东中美华东,并与中美华东就制备样品、进行临床试验、规模化生产工艺研究及NDA报批等工作开展合作,直至中美华东取得销售批准为止。

2023 年 3 月,华东医药发布公告全资子公司杭州中美华东制药有限公司 以下简称“中美华东”)收到国家药品监督管理局(NMPA) 核准签发的《药品注册证书》,这款药物便来源于九源基因。

得益于过往所积累的研发经验,九源基因进一步开发出另一款 GLP-1 受体激动剂JY29-2,其是一款司美格鲁肤生物类似药。招股书提到,后续将以“吉优泰”作为品牌名称用于治疗2型糖尿病(“T2DM”),并以“吉可亲”作为品牌名称用于治疗肥胖症及超重。JY29-2(吉优泰)是中国首款取得IND批准的司美格鲁肽生物类似药,并已经完成了Ⅲ期临床试验,商业化在即。JY29-2(吉可亲)已经于2024年1月获得国家药监局用于治疗肥胖症及超重的IND批准,即将展开Ⅲ期临床试验。

据灼识咨询报告,JY29-2(吉优泰)有潜力成为中国首款获批商业化的司美格鲁肽生物类似药。

(图片来源:招股书)

从上可以看到,身处大热的GLP-1领域,发展30多年的九源基因正在讲述一个崭新且性感的商业故事。但究竟落地如何,这仍需一定时间的兑现期。

回到具体的公司层面来看,作为此次冲击上市的底牌,九源基因目前的商业化到底做得怎么样呢?

年收入超10亿元,商业想象空间究竟如何?

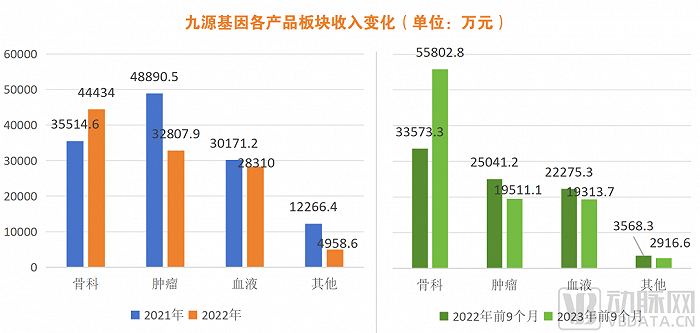

在商业化层面,九源基因已构建了丰富的产品组合,已经上市并产生收益的产品囊括了骨科、肿瘤和血液领域。

(九源基因已商业化产品 图片来源:招股书)

例如作为九源基因旗下的骨科产品,骨优导在2009年10月取得上市批准,并随后于2010年上市。这款产品是一款含rhBMP-2的创新药械组合产品及骨修复材料,可用于骨缺损、骨不连、骨延迟愈合或不愈合的填充修复,以及脊柱融合、关节融合及矫形植骨修复。

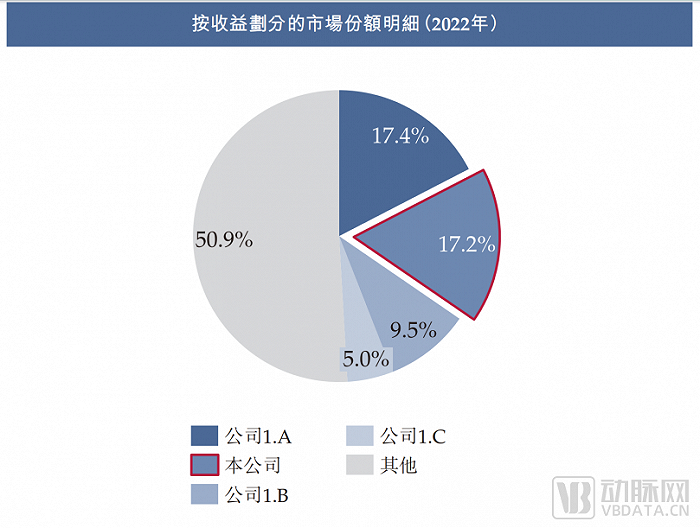

灼识咨询报告显示,骨优导是中国首款获批准销售的含rhBMP-2骨修复材料,该产品的上市使九源基因成为全球第二家拥有已商业化rhBMP-2产品的公司。2021年到2022年,骨优导的销售额分别为3.551亿元、4.44亿元,分别占同期总收益的27.2%、39.5%。按收益计,九源基因于2022年在中国所有骨修复材料制造商中排名第二,所占的市场份额为17.2%。

(中国骨修复材料市场份额占比情况 图片来源:招股书)

不仅如此,在2023年前九个月,骨优导实现销售收入5.58亿元,占公司同期总收益已过半,达到了54.6%,成为九源基因的支柱产品。

在肿瘤产品端,九源基因的肿瘤产品组合由五款产品组成,分别是吉粒芬、吉巨芬、吉欧停、吉芙惟和吉坦苏。五款产品在2021年、2022年共实现销售额4.88亿元、3.28亿元,分别占同期总收益的37.4%、29.2%。在2023年前九个月,五款产品实现销售收入1.95亿元,占公司同期总收益的19.1%。

可见,肿瘤产品的销售额与占比都在持续下滑。

血液产品的销售额与占比近年保持相对稳定。具体来看,在2021年、2022年血液产品实现销售额3.01亿元、2.83亿万元,分别占同期总收益的23.1%、25.2%。在2023年前九个月,五款产品实现销售收入1.93亿元,占公司同期总收益的18.9%。

此外,原料药业务也为九源基因带来了一定收入,但整体占比不大,近年已从占公司总收益10%降至4%左右。

毛利率方面,九源基因的毛利由截至2022年9月30日止九个月的6.56亿元增加22.1%至截至2023年9月30日止九个月的8.01亿元,毛利率由截至2022年9月30日止九个月的77.0%增加至截至2023年9月30日止九个月的78.4%。

毛利率的提升主要是因为毛利率相对较高的骨优导的销售收益比例持续增加,以及骨优导的生产流程优化在逐渐降低成本。此外,毛利率相对较低的海外市场原料药销售收益比例下降也助推了毛利率的抬升。

不难发现,九源基因各产品板块目前除了骨科产品的销售额在快速增长外,其他产品的增长比较乏力。

(数据来源:招股书 动脉网制图)

这里需要说明的是,从行业基本面看,无论是骨科修复市场,还是肿瘤市场,亦或是大热的T2DM GLP-1受体激动剂市场和肥胖及超重GLP-1受体激动剂市场,都处在向上的阶段。因此,能否分得更大的蛋糕,主要还是考验企业自身在市场的创新力和产品力。

对此,九源基因在招股书提到,公司正凭借开发骨优导的经验开展各项研发,以将rhBMP-2的潜在商业价值最大化。例如,九源基因目前正在开发的JY23,就是将rhBMP-2与生物活性材料结合开发而成的下一代骨修复材料。与骨优导相比,JY23有更强的持续缓释能力及更好的骨传导性能。

据介绍,JY23目前处于工艺与质量研究阶段,预期于2025年第一季度就JY23向国家药监局申请IND。

当然,九源基因也在积极拓展更多产品线。比如在研肿瘤产品就包括JY06(吉新芬 )、JY49、JY47和JY43,详细如下:

● JY06(吉新芬)是一种聚乙二醇修饰的粒细胞刺激因子(PEG-G-CSF),主要用于治疗中性粒细胞减少症。九源基因于2023年5月向国家药监局递交JY06(吉新芬)的NDA并预期将于2024年取得销售批准。

● JY49是一款仿制马来酸阿伐曲泊帕,用于治疗血小板减少症,该产品在2023年10月完成JY49的生物等效性研究,预计于2024年第一季度递交NDA。JY47是一种人源化信号调节蛋白α(SIRPα)特异性IgG1单抗,为1类创新药,拟用于治疗实体瘤。2022年12月获得JY47的IND批准,预计于2024年开展I期临床试验。

● JY43及JY43-2分别为达雷妥尤单抗静脉注射剂及达雷妥尤单抗皮下注射剂的生物类似药。两款药物均用于治疗多发性骨髓瘤,该产品于2023年4月获得JY43的IND批准,现正对JY43-2进行临床前研究。

(九源基因在研产品管线 图片来源:招股书)

综上来看,九源基因已经拥有不错的商业变现能力,且在多个领域的布局增强了其抗风险的能力,但目前因多个业务增长瓶颈问题,增长速度受到一定考验。后续随着在研产品的上市,以及行业竞争格局的演变,九源基因或能改变现状。

GLP-1赛道加速内卷,差异化是破局关键

此次九源基因递交招股书,得以让行业窥探到其对GLP-1的思考与布局。另外,借助在研的GLP-1受体激动剂JY29-2,也表达了九源基因向更大市场进军的野心。

站在行业的角度,从2021年诺和诺德的司美格鲁肽减肥适应症产品Wegovy获批上市算起,GLP-1就成为行业内最热门的靶点之一,短时间内众多企业涌入这一赛道。比如就在去年年底,智飞生物收购重庆宸安生物制药100%股权,加码GLP-1领域。

据Insight数据库统计,全球以GLP-1R为靶点的药物(含临床前到批准上市)共有近300个。截至2023年12月,全球已上市12款GLP-1药物,其中国内已上市10款,行业竞争愈发激烈。

不过也要注意到,GLP-1药物相关研发管线多达数百条,同质化严重。因此,亟需相关入局企业通过差异化来建立竞争优势。目前,多靶点和口服是GLP-1药物差异化发展的两个重要方向。多靶点的GLP-1药物研发是为了追求更好的疗效,口服药物则拥有更好依从性,并且也更加符合消费医疗的趋势。

另外,恒瑞医药副总经理王泉人在2023恒瑞医药研发日活动中还提到了三个方面进行差异化的方法。第一是剂量灵活可调节;第二是在病人长期顺应性方面进行突破;第三,在减重的基础上把减重带来的临床获益放大,进行减重以外的适应症开发。

从减重以外的适应症开发来看,现已有不少企业在尝试布局。根据医药魔方数据库,布局非酒精性脂肪肝、心血管疾病、慢性肾病、阿尔茨海默症适应症领域的管线已超过25个,大部分处于临床前阶段,未来可能为GLP-1赛道带来百花齐放的局面,从而撑起更大想象空间。

相信,随着更多企业进行差异化布局,GLP-1赛道的新一轮创新大幕已然拉开。在这个过程中,适时而变并勇于创新的国产创新药企们势必进入新的发展周期。

评论