界面新闻记者 |

界面新闻编辑 | 郑萃颖

1月23日港股企业魏桥纺织发布公告,将于3月8日在以公司命名的山东邹平县魏纺路上的公司总部,举行临时股东大会,为港股退市推进股权交割事宜。

去年12月4日,魏桥纺织股份有限公司(下称魏桥纺织)发布公告称,山东魏桥纺织科技有限公司已与公司订立合并协议,按每股3.5港元的价格吸收合并私有化魏桥纺织,合并完成后,魏桥纺织将告别待了20年的港股。

根据合并协议,魏桥纺织科技将作为要约人就注销H股而向H股股东支付每股H股3.50港元,向内资股股东支付每股约3.18元的注销价。其中H股注销价较于最后交易日收市价每股H股1.710港元溢价约104.68%。

作为一家有40多年历史的中国纺织业龙头企业,魏桥纺织称其业绩承压是退市的主要原因之一。此外,H股流动性低也使公司融资受限。“本公司已丧失其作为上市平台的优势。”魏桥纺织在公告中称。

自2006年以来,魏桥纺织就没有通过发行股份的方式筹集资金,而退市还节省了股票上市期间所需的维护成本。此外,由于外部的多重挑战,魏桥纺织指出,“公司须实施可能影响短期财务表现的战略举措”,私有化退市将为公司的长期战略选择“提供更大灵活性”。

传统行业企业近来从港股退市几乎是不约而同。上海证券报做了梳理,“2022年内完成以及计划主动离开港交所的公司超过20家,其中近七成为港股市场的老牌企业”。而这些公司中有很大比例来自纺织、煤炭、房地产等传统行业。而魏桥纺织、中粮包装分别在去年12月披露了私有化方案。

2023年上半年,魏桥纺织收入约为79.51亿元,较2022年同期下降约4.1%;其中纺织品收入约为59.12亿元,同比上升约8.7%。期内,公司净亏损约为5.04亿元。

从其披露的信息看,魏桥纺织的压力来自如下方面:国际宏观环境带来的市场需求变化、原材料成本上升;纺织业生产成本高企,供应链向东南亚转移;以及在清洁能源转型趋势下,其电力及蒸汽业务产能比例减少。

这都是中国纺织业共同面临的压力,也是当前产业转型的背后推力。

如果说过去40多年,“改革开放”和“三来一补”是推动中国纺织业产能扩张、走向国际的政策红利、人口红利,那现在纺织业需要的是发展技术红利突破产业瓶颈,推动纺织制造从“扩产能”到“高质量”转型。

魏桥的已故创始人张士平,因为带领公司在纺织、铝业这样的老牌工业领域杀出重围,被称为“红海之王”,而现在接手魏桥的企业第二代决策者则要突破新的红海。

财务:纺织品毛利率降低,出口比例骤降

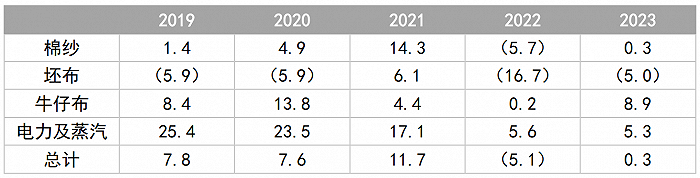

根据魏桥纺织近5年的财报数据,公司两大类主营业务纺织品、电力及蒸汽,毛利率呈“山峰型”趋势。2021年毛利率大幅上升,主要由于疫情缓和,国内纺织品市场需求复苏;自2022年来毛利率大幅降低,也是该公司近20年来首次出现年度巨额净亏损,主要原因是公司纺织品生产所需主要原材料皮棉价格上涨,产品销售价格上涨幅度不及生产成本上涨幅度。

电力及蒸汽毛利率降低,主要由于电力销售量减少以及原材料煤炭价格上涨。以2023年上半年的数据为例,尽管魏桥纺织业务收入微增约8.7%,电力及蒸汽业务收入则减少约28.5%。

“此乃主要受宏观政策调整”,集团公告中指出,“十四五规划”中强调绿色发展以及降低碳排放强度,以及下游市场需求减少所致。

在纺织品的对外销售方面,内销市场略显乏力,国际贸易需求也保持疲软。魏桥的独立财务顾问函件中指出,内销方面,中国国家统计局于2023年10月发布一组数据,2022年及2023年三个季度全国居民人均衣着消费支出分别是1365元和1055元—相当于人均少买了一件衣服。

出口方面,2023年前6个月,中国纺织品及服装出口额约为1427亿美元,同比下降约8.3%,增速较2022年同期放缓20.5%。供应链向越南、印尼和印度等国家转移。

体现在魏桥的财报上,2023年魏桥纺织品销售种类中,棉纱,牛仔布收入占比上升,坯布下降;销售地区中,内地收入占比大幅提升,从64.6%到81.6%,中国香港,东南亚,东亚,南亚地区以及其他地区(美国,欧洲,非洲,中国台湾)的销售量明显减少。

财报显示,2023年的市场结构调整是受国内需求回暖、国际市场需求放缓及全球供应链格局加速调整影响。

欧盟是中国纺织品与服装主要出口市场之一。欧盟纺织品进口的数据显示,孟加拉国,印度,越南等纺织品出口国的出口量在2022年增长尤为明显,影响力逐渐扩大。但同时,欧盟在2023年的市场需求明显下降。

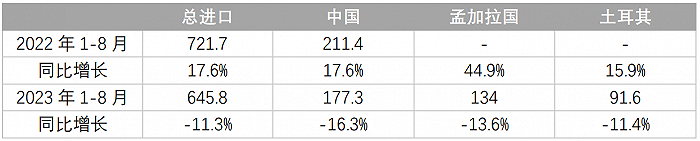

从服装进口数据看,2022年1月至8月,欧盟进口721.7亿美元,同比增长17.6%。其中自中国进口211.4亿美元,同比增长17.6%,占比29.3%;自孟加拉国、土耳其、印度和越南进口同比分别增长44.9%、15.9%、26.9%和16.5%。

2023年1月至8月,欧盟服装进口645.8亿美元,同比下降11.3%。自中国进口177.3亿美元,同比下降16.3%,占比27.5%;自孟加拉国,土耳其分别进口134亿美元,91.6亿美元,同比下降13.6%,11.4%。

产业:产业链转移,中国纺织业亟须转型

印度,越南,孟加拉国等纺织服装出口国不断扩大出口市场,低劳动力成本与优惠关税政策成为这些国家的出口主要竞争优势,尤其是服装加工行业的产业转移。

即便在全球经济放缓的大背景下,孟加拉国在2023财年前10个月仍实现了服装出口的增长。根据孟加拉出口促进局(EPB),孟加拉国2022年7月-2023年4月的成衣(RMG)出口增长了9.09%,达到385.77亿美元,超过北京丰台区一年的GDP,或者摩洛哥年GDP的三分之一。

孟加拉国2023财年出口额中,服装占比超过80%(孟加拉国服装制造商和出口商协会的数据)。2023年1-9月,欧盟从孟加拉国进口的针织品首次超过从中国进口的数量(数据来源:欧盟统计局)。

其劳动力成本有多低?根据孟加拉国统计局的数据,孟加拉国的纺织工人的平均工资在2022年为每月10200塔卡,约合人民币675元。不过,这也使得孟加拉国面临劳工问题争议。此外,孟加拉国,越南均与欧盟签订了自由贸易协定,享有免税优惠,一定程度上提升了两国纺织品出口的竞争力。

不过,越南,孟加拉国等国的纺织品原料仍严重依赖进口。

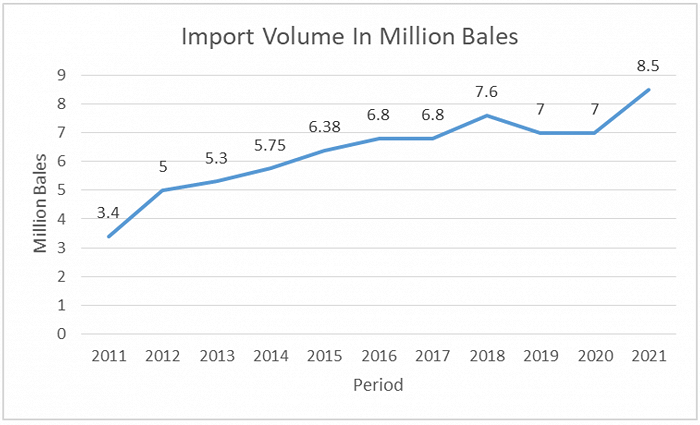

如孟加拉国95%的纺织工业用棉、80%的织布用纱和70%多的印染用坯布都需要进口。下图数据显示孟加拉国棉花进口量从2011年开始逐年增加,且2022年突破记录成为世界最大棉花进口国。

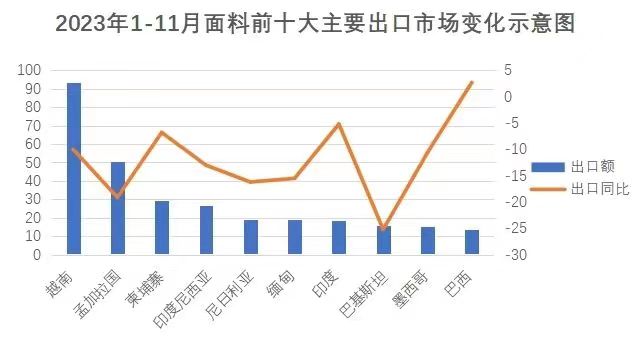

我国面料贸易则以出口为主,占比接近90%,亚洲是我国面料出口的主要市场。根据中国纺织品进出口商会,2023年1月至11月我国对亚洲国家累计出口面料390.3亿美元,占面料出口总额的66.1%。越南、孟加拉国分别是我国面料出口排名第一、第二位的最大单一市场。

虽然产业链转移主要发生在服装加工行业,但位于相关产业链上游的纺织业也面临压力。

中国纺织信息中心副总经济师梁晓晖告诉界面新闻,国内生产成本升高、环保政策趋严,都是纺织业产业链向东南亚等地转移的原因,另外,部分纺织企业在国外建厂,是为了更加贴近当地市场。

山东魏桥创业集团有限公司董事长张波告诉《中国企业家》杂志,过去十几年,我国纺织业向东南亚国家的转移,是世界层面的产能转移,这个趋势不会停止。而魏桥要做的是在国内不断向产业链高端发展。

“虽然魏桥是一个传统产业,但要不断地用新技术、新工艺来提升我们的生产水平,使我们随时有条件、有能力、有方案。”张波在采访中说。

2023年11月,工信部等四部门联合印发《纺织工业提质升级实施方案(2023—2025年)》,主要目标包括到2025年,70%的规模以上纺织企业基本实现数字化网络化。绿色低碳循环发展体系得到健全,单位工业增加值能源、水资源消耗进一步降低,主要污染物排放强度持续降低,废旧纺织品循环利用质量和规模不断提高。

“在降低劳动力成本方面,目前实现全自动化的黑灯纺织工厂可以局部解决劳动力成本和升高的问题。”梁晓晖表示。

可持续转型:智慧工厂与循环经济

魏桥已经在应对成本和环保压力的问题。

魏桥纺织董事长张红霞在2023中国纺织大会上提到公司的三大发展战略:高端化、智能化、绿色化。

魏桥纺织在2021年也发布了碳中和愿景,“力争2023年实现碳达峰,2049年以前实现自身运营范围碳中和”。魏桥在2023年是否达峰,则需要结合2024年及以后的碳排放是否降低来判定。

目前魏桥纺织建设有绿色智能化工厂、特宽幅印染数字化工厂、家纺服装数字化项目等11个智能化工厂。

据其公布的数据,绿色智能化工厂的生产线上用工人数可降低90%,并且在35公里长的生产线智能化轨道输送系统上,从粗纱到产品入库全自动化运输、自动包装,生产能耗提升30%,能耗降低40%,用水节约20%。 在“纺织+AI”人工智能工厂,魏桥可借助生产线上的15万个传感器来保证各类设备有序运转。

在供应链管理上,魏桥纺织表示其采购一定数量的有机棉、良好棉花等绿色棉花,间接减少棉花种植造成的碳排放、农药使用过度等环境影响。企业还与产业链伙伴协作开发绿色低碳可持续材料,减少产品的碳足迹输出,“力争在2028年产品碳足迹降低50%,2046年实现纺织产品100%零碳化”。

魏桥纺织公布数据显示,2021年到2022年,企业废水排放总量从469万吨减少到208吨,温室气体排放总量从1,598,531吨减少到1,351,907吨。

虽然近年来我国纺织业经济运行压力较大,出口市场短期内难以回温,但纺织业正在向智能化,绿色化加速转型升级。

“实际上国内纺织业转型已经取得明显的进展。比如供应链上游生产方式的不断精进,生产原材料的技术不断提升,还有一些国产服装品牌已经形成一定的影响力。”中国纺织信息中心副总经济师梁晓晖说。

他还提到,未来纺织业的环保压力将主要来自于纺织纤维的回收利用。废纺纤维如果得不到回收利用,最终会以填埋或焚烧的方式被处理,从而影响土壤和空气。

目前,国内对废旧纺织品进行回收利用的主要是小规模的私企。例如松溪县闽松纤维科技有限公司,从服装厂收购碎布料,经过撕碎、热融等工序,最终产出涤纶短纤。但是这类小型企业远不能满足大规模回收再利用的需求。

且废纺的回收利用利润低、成本高,无法在市场中有效地商业化,废纺回收仍需要创新技术带来突破,提升纺织品产业的可持续性。根据国家的规划,2025年我国废旧纺织品循环利用体系初步建立,纺织品企业也须补上这块空缺的拼图。

另外,欧盟的绿色新政中对纺织品的要求也一定会影响到服装业的上游,魏桥纺织也同样要做好准备。

2022年3月,欧洲议会通过《可持续和循环纺织品战略》,规定到2030年,投放欧盟市场的所有纺织品都必须设计得更耐用、易于重复使用、修理和回收,且生产过程要环保,产品要可持续且不含有害物质。

不论是从中国出口到欧洲,还是从中国出口纺织品原料到东南亚制造,再出口欧洲,布料生产企业都会承受来自下游的压力传导。

即将合并魏桥纺织的山东魏桥创业集团有限公司董事长张波是这样对媒体说的,“与其说红海之王,不如说我们有能力先游上岸。”张波说。

评论