文 | 创业最前线 左星月

编辑 | 胡芳洁

2024年,沪深北三大交易所首单IPO被否案例出炉。

1月12日,上交所上市审核委员会2024年第2次审议会议结果公告,浙江胜华波电器股份有限公司(以下简称“胜华波”)(首发)审议结果为不符合发行条件、上市条件或信息披露要求,胜华波的IPO之路被按下了暂停键。

胜华波是国内知名的雨刮器总成、座椅电机生产企业。1月12日的上市委会议现场问询中,关于胜华波的内控、收入真实性及关联交易等问题被重点关注,或是胜华波IPO折戟的重要因素。

1、业绩快速增长,应收账款高企

我国汽车产业在经历了2018年至2020年的行业低谷后,于2021年重新实现了产销量的正增长。2021年,国内汽车产量为2608.2万辆,销量为2627.5万辆,汽车市场呈现回暖形势。到了2022年还在继续增长,实现汽车销量2686.4万辆,同比增长2.25%。

胜华波主营业务为汽车雨刮器总成、座椅电机等汽车零部件的研发、生产和销售,市场份额占比领先。

汽车雨刮器总成的主要作用是清除汽车玻璃上的雨水、霜雪和泥土灰尘等,使驾驶员的视线清晰,保障车辆行驶安全。在雨刮器总成领域,目前国内主要的生产商包括胜华波、博世、法雷奥、电装、三叶、贵阳万江等。根据QY Research的统计数据,胜华波2022年雨刮器总成销量约占国内整车配套市场的24.60%,排名第一。

图 / 胜华波招股书

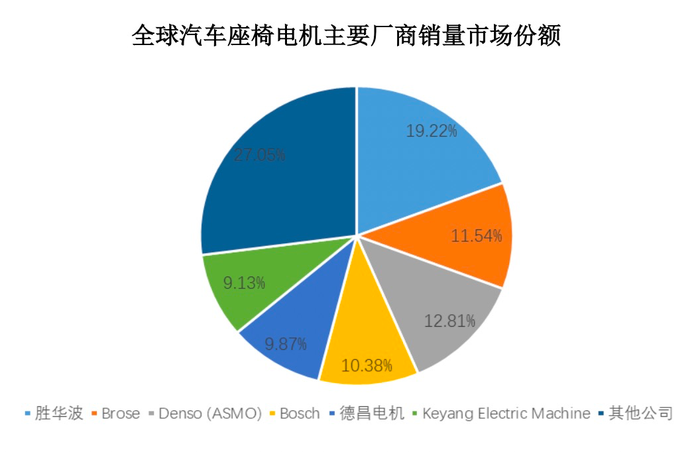

座椅电机是实现汽车座椅电动控制,为调节座椅提供动力的电机。在座椅电机制造领域,胜华波是全球主要的汽车座椅电机供应商。根据QY Research的统计数据,2022年胜华波汽车座椅电机销量排名全球第一,市场份额达19.22%。

图 / 胜华波招股书

作为国内较大的汽车零件企业,近年来,胜华波的业绩较为优秀。

公开资料显示,2020年-2023年上半年(以下简称“报告期”),胜华波的营业收入分别为19.28亿元、25.08亿元、31.94亿元、17.48亿元,同比增长率分别为8.11%、30.10%、27.31%、30.49%;同期归母净利润分别为1.92亿元、2.10亿元、3.85亿元、2.16亿元,同比增长率分别为9.90%、9.34%、83.36%、105.93%。

图 / Wind(单位:亿元)

公司的大客户主要包括佛吉亚、上汽集团、长城汽车、李尔、吉利汽车等国内大型整车厂和全球知名的跨国汽车零部件一级供应商。

然而,客户虽大,但是公司的整体回款周期较长,导致了公司全年收入中有相当一部分是“只见数字不见现金”的应收款项。

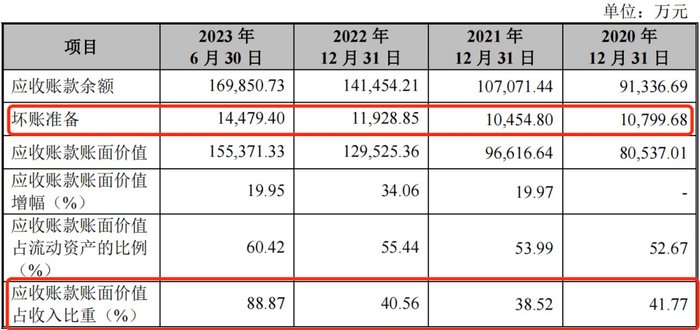

招股书显示,报告期各期末,公司应收账款账面价值分别为8.05亿元、9.66亿元、12.95亿元和15.54亿元,占当期营业收入的比例分别为41.77%、38.52%、40.56%和88.87%,公司的应收账款处在连年增长的趋势,且占营业收入的比重较高。

图 / 胜华波招股书

其中,2023年上半年末,胜华波应收账款账面价值占营业收入的比例高达88.87%,也就是说,公司近九成的收入都没有收进自己的“口袋”。

不仅如此,报告期各期末,公司应收账款坏账准备金额分别为1.08亿元、1.05亿元、1.19亿元、1.45亿元,2022年和2023年上半年,公司的坏账金额快速增长。

招股书显示,公司各项计提坏账准备的客户主要包括北汽银翔汽车有限公司、哈飞汽车股份有限公司和华晨汽车集团控股有限公司等,这些公司存在经营出现异常及已申请破产重整、涉及多项诉讼案件及已被法院列为失信被执行人等情况,导致胜华波计提坏账。

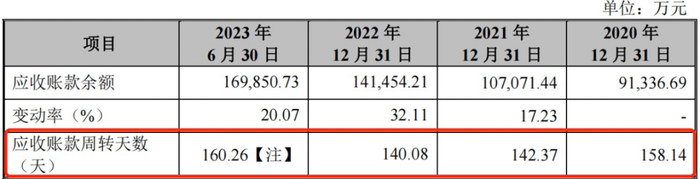

此外,「创业最前线」还注意到,胜华波应收账款数额较高也与公司应收账款回款周期较长有关。招股书显示,报告期内,公司的应收账款周转天数分别为158.14天、142.37天、140.08天、160.26天。

图 / 胜华波招股书

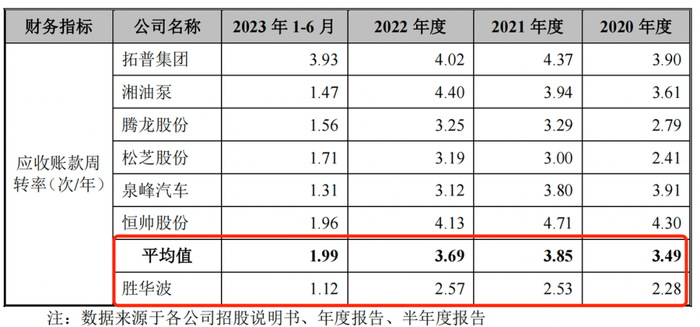

此外,胜华波应收账款周转率(次/年)分别为2.28、2.53、2.57、1.12,而同行可比公司的应收账款周转率均值分别为3.49、3.85、3.69、1.99,一直高于胜华波。

图 / 胜华波招股书

胜华波在招股书中也表示,如果未来市场环境发生变化,或下游客户经营不善出现应收账款不能按期收回或无法收回发生坏账的情况,将使公司的资金使用效率和经营业绩受到不利影响。

应收账款激增,意味着大量资金被客户占用,一旦客户回款出现大量逾期,很可能会导致资金链紧张,引发流动性风险,因此应收账款风险不容忽视,这也会给公司IPO进程带来影响。

2、三兄弟100%控股,IPO前夕大额分红

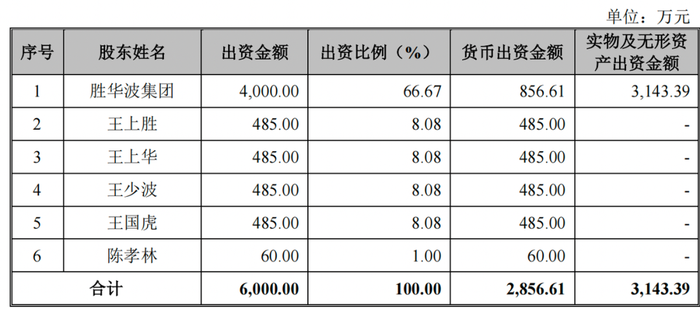

胜华波成立于2004年,由胜华波集团、王上胜、王上华、王少波、王国虎和陈孝林共同出资发起设立,其中,王上胜、王上华、王少波三人为兄弟关系,公司设立时的注册资本为6000万元。

图 / 胜华波招股书

据了解,王上胜1957年2月出生于浙江温州市下辖的瑞安市,1973年高中毕业后,王上胜做过技工、会计等工作。1978年,王上胜开始创业,开办了手工家庭作坊加工厂。1986年,他成立了瑞安市精工电器厂。后来,王上胜又携手其两个兄弟一手创办了胜华波。

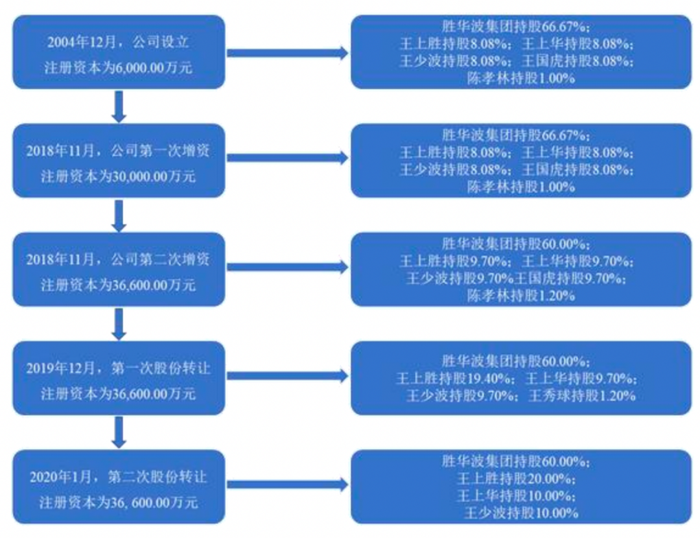

此后,胜华波经历了两次增资、两次股份转让,公司的注册资本增加至3.66亿元。截至招股书签署之日,胜华波实际控制人王上胜、王上华和王少波直接、间接控制公司100%的股份。此次申报IPO,胜华波拟发行4080万股,占发行后总股本的10.03%,以此计算,上市后三人直接、间接控制公司的股权比例仍将高达89.97%。

图 / 胜华波招股书

可见,胜华波的股权被牢牢地控制在三兄弟手中,是一家不折不扣的“家族企业”。

不仅如此,招股书显示,胜华波实际控制人及多名亲属担任公司董事、高管职位。

其中,王上胜、王上华、王少波均为董事;董事、董事会秘书王佳佳、副总经理王丽慧均是王上胜女儿,总经理李伟良系王上华女婿,副总经理王坚系王上华儿子。

图 / 胜华波招股书

值得注意的是,家族式管理企业有其明显弊端所在,控制权集中对公司的管理以及经营战略的规划、人事任免等重大事项易形成重大影响,同时在利益分配上,大股东股权占绝对优势,也使得中小股东权益被侵害的风险上升。

2020年-2021年,胜华波共进行了三次现金分红,分红金额分别为1.15亿元、5000万元、2000万元,累计现金分红1.85亿元。按持股比例计算,全部分红都落在实控人三兄弟手中。

图 / 胜华波招股书

针对上述问题,监管层也对胜华波进行问询,要求公司结合三名实际控制人绝对控股,多数董事、高管均为家族成员等情况,说明公司治理结构是否健全及运行良好,多人共同拥有公司控制权的情况是否影响发行人的规范运作,现有股权结构、公司治理架构是否可能导致中小投资者权益易受侵害等问题。

因此,胜华波实控人控股集中、实控人亲属身居要职等问题,恐怕是公司IPO终止的关键原因之一。

3、违规问题频现,向关联方拆出资金近6000万

此次胜华波终止IPO,违规问题频现或也是重要原因所在。

首先,胜华波存在违规转贷的问题。为应对临时性资金周转的问题,胜华波子公司安徽胜华波存在通过供应商瑞安市亚力汽车零部件有限公司(以下简称“亚力汽车”)进行转贷的情况。

2019年10月,安徽胜华波申请银行贷款385.15万元,后该笔贷款资金通过银行受托支付方式转给亚力汽车,亚力汽车收到该笔款项后,再通过胜华波集团转回至安徽胜华波。

事实上,“转贷”行为并不合规,因为转贷行为很有可能是企业与受托支付方的“利益输送带”,其中还存在不小的风险。

其次,胜华波还存在公司使用个别实际控制人亲属、个别员工及亲属个人卡代收废料款、改装电机货款,以及代发部分员工薪酬、代付部分报销费用的情形。

不仅如此,2020年和2021年,公司还多次向关联方拆出多笔资金。招股书显示,2020年、2021年,公司向关联方拆出资金分别为5930.21万元、35万元,累计拆出资金近6000万元。

1月5日公司公告显示,监管层曾发出问询函,要求胜华波说明内控不规范情形的原因、环节及对应整改措施。

至于为何会形成关联方资金拆借的资金占用,胜华波解释道,报告期初,公司尚未健全内控体系,公司控股股东、实际控制人规范意识相对不强,对财务内控不规范行为认识不足,存在与关联方之间的资金拆借。

多次出现财务不规范的问题,意味着公司管理方面存在一定瑕疵。王上胜、王上华、王少波三兄弟虽然有多年的企业经营经验,但是如果想要上市,这种内控瑕疵是较为致命的。

「创业最前线」还注意到,公司还曾经发生过多起行政处罚。

招股书显示,2022年7月7日,胜华波子公司滁州博大因未能认真履行法定安全生产主体责任等,发生1起安全生产事故,滁州市应急管理局对滁州博大处以70万元罚款。

不仅如此,胜华波及子公司还存在多起劳动诉讼、仲裁案件,多数涉及员工工伤。2023年6月监管层发布的问询函显示,公司尚在进行中的劳动诉讼、仲裁仍有两项。

胜华波的员工多次出现工伤,是否意味着公司在劳动保障上存在缺失?这一点还需胜华波在今后的生产经营中多加注意。

此次胜华波终止IPO,意味着公司距离上市公司的标准存在一定差距。作为国内最大的雨刮器厂商,面对IPO“失利”,胜华波接下来会如何调整、改进,又是否会“卷土重来”,「创业最前线」将持续关注。

美编 | 吴宜忠

审核 | 颂文

评论